16. Управление денежными средствами и их эквивалентами: планирование, мониторинг, оценка эффективности.

Виды денежных средств и их эквивалентов.

Денежные средства включают деньги в кассе и те средства на счетах, в банке (банках), которыми организация может свободно распоряжаться (в национальной и иностранной валютах)..

Эквиваленты денежных средств – краткосрочные высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств, и подвергающиеся незначительному риску изменения их стоимости.

Эквиваленты денежных средств предназначены скорее для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть:

· легко обратимой в определенную сумму денежных средств;

· подвергаться незначительному риску изменения стоимости;

· должна иметь короткий срок погашения (три месяца или меньше с даты приобретения).

Инвестиция в собственный капитал не является эквивалентом денежных средств, если только она не является, по существу, эквивалентом денежных средств, например, в случае привилегированных акций, приобретенных незадолго до срока их погашения и с указанием конкретной даты выплаты.

По видам денежные средства делятся на:

Денежные средства в национальной валюте, которые представляют собой специальные бумажные и металлические банковские знаки. Они выполняют роль средства обращения и всеобщего эквивалента в ценообразовании.

Денежные средства в иностранной валюте. Сюда относятся денежные знаки (бумажные, металлические) зарубежных государств, выполняющих роль средства платежа и взаиморасчетов. К их числу относятся доллары США, английские фунты стерлинги, ЕВРО и другие национальные валюты иностранных государств осуществляется на основе межгосударственных соглашений.

Возможные виды денежных средств:

Наличные денежные средства в кассе (кассах) предприятия

Банковские счета организации

Денежные средства, находящиеся на руках подотчетных лиц

Любые другие активы с высокой степенью ликвидности

Модели управления денежными средствами и их эквивалентами.

Существуют две наиболее известные модели управления денежными средствами и их эквивалентами, позволяющие поддерживать оптимальный объем временно свободных денежных средств и инвестировать образующиеся избыточные денежные средства в краткосрочные ценные бумаги:

1) модель Баумоля;

2) модель Миллера—Орра.

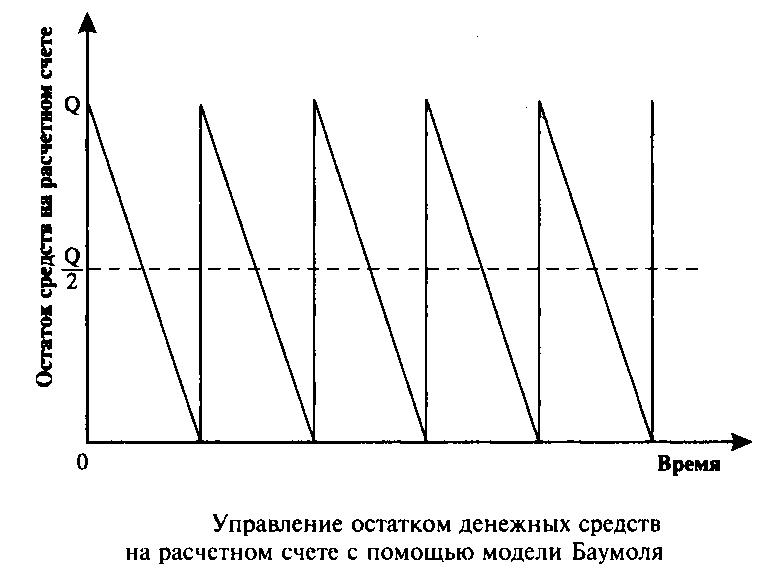

Модель Баумоля применяется в том случае, когда денежные расходы предприятия в равные периоды времени стабильны и прогнозируемы. Модель Баумоля построена на следующих предположениях:

1) максимальная потребность в денежных средствах на длительный период определена;

2) минимальная потребность в денежных средствах на длительный период незначительна, в связи с чем принимает в модели нулевое значение;

3) предприятие имеет некоторый запас денежных средств на расчетном счете, превышающий потребности предприятия, которые предприятие в течение определенного промежутка времени постепенно вкладывает в государственные краткосрочные ценные бумаги;

4) все денежные средства, поступающие на расчетный счет предприятия, также вкладываются в государственные краткосрочные ценные бумаги;

5) в результате происходит истощение запаса временно свободных денежных средств на расчетном счете до минимально допустимого объема;

6) затем единовременно осуществляется продажа государственных краткосрочных ценных бумаг, в результате чего остаток денежных средств на расчетном счете пополняется до исходной величины;

7) в следующем, равном первому, периоде операции купли-продажи ценных бумаг повторяются (рисунок).

Модель Баумоля имеет следующий вид::

![]()

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

Ро – расходы по обслуживанию одной операции по конвертации денежных средств в ценные бумаги;

r –средний процентный доход по краткосрочным финансовым вложениям.

Средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального размера максимального остатка:

![]()

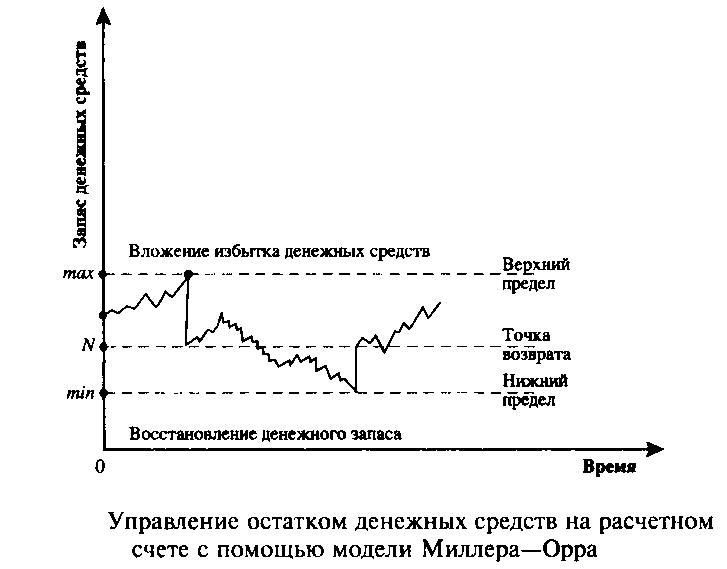

Модель Миллера—Орра применяется в том случае, когда степень неопределенности прогноза потребности в денежных средствах на период высока, а остаток денежных средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания. В этом случае для прогноза используются статистические методы. Так, например, с помощью статистического метода рассчитываются средний остаток денежных средств на расчетном счете и среднеквадратичное отклонение поступления и расходования средств. Модель Миллера—Орра помогает определить оптимальный объем остатка денежных средств на расчетном счете (нормальный уровень, точку возврата), который предприятию необходимо постоянно поддерживать в целях сохранения своей ликвидности (способности расплатиться по краткосрочным обязательствам).

Модель Миллера—Орра построена на следующих предположениях:

1) предприятие устанавливает максимальный и минимальный предел, а также некоторый нормальный уровень остатка денежных средств на расчетном счете;

2) остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет максимального предела, после чего предприятие начинает покупать государственные ценные бумаги до тех пор, пока остаток денежных средств не достигнет нормального уровня (точки возврата);

3) остаток денежных средств на расчетном счете хаотически меняется до тех пор, пока не достигнет минимального предела, после чего предприятие начинает продавать государственные ценные бумаги до тех пор, пока остаток денежных средств не достигнет нормального уровня (точки возврата) (рисунок).

Необходимо пояснить, как устанавливаются максимальная и минимальная границы остатка денежных средств на расчетном счете. Для этого необходимо обратиться к статистическому методу, с помощью которого рассчитать такие показатели, как размах вариации и среднеквадратичное отклонение поступлений денежных средств на расчетный счет. Чем больше значения этих показателей, тем больше должна быть разница между максимальной и минимальной границами, т.е. размах вариации допустимых пределов остатка денежных средств на расчетном счете. Модель Миллера—Орра имеет следующий вид:

![]()

С – плановый остаток денежных средств

D нижний предел остатка ден.средств

F – фиксированные издержки от продажи ликвидных ц.б.

σ^2 - дисперсия

R – относительная величина альтернативного дохода

T = 3*C-2*D

T – верхний предел остатка денежных средств

Среднее сальдо ден.средств = (4*С-D)/3

Модель Стоуна.

Основной особенностью этой модели является то, что действия компании в текущий момент определяется прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются значительные расходы денег. Тем самым минимизируется число конвертационных операций.

Целевой остаток денежных средств и контрольные пределы могут рассчитываться по модели Миллера-Орра.

Причины формирования предприятием эквивалентов денежных средств и критерии выбора их видов. (пункт отсутствует)

Методики определения потребности в денежных средствах.(самих методик нет)

Определение потребности в денежных средствах осуществляется в два этапа.

На первом этапе рассчитывается размер отдельных видов остатков денежных средств в предстоящем периоде: потребность в операционном, страховом, инвестиционном (спекулятивном) остатке. Если соглашение с банком, осуществляющим расчетное обслуживание, предполагает наличие компенсационного остатка, то его необходимо также учесть.

На втором этапе определяется общий размер среднего остатка денежных средств путем суммирования рассчитанной потребности в отдельных их видах.

Контроль (мониторинг) за денежными средствами предприятия.

Контроль за совокупным остатком денежных активов при обеспечении платежеспособности предприятия должен исходить из следующих критериев:

- неотложные обязательства (со сроком исполнения до 1 мес.) ≤ остатку ден. активов;

- краткосрочные обязательства (со сроком исполнения до 3 мес.) ≤ (остаток ден. активов + размер чистой стоимости реализации дебиторской задолженности).

Обязательства со сроком исполнения больше 3 мес. обеспечиваются преимущественно другими видами оборотных активов.

Контроль за уровнем эффективности сформированного портфеля краткосрочных фин. инвестиций должен исходить из следующих критериев:

- уровень доходности портфеля в целом и отдельных инструментов ≥ среднерыночный уровень доходности краткосрочных инвестиций при соответствующем уровне риска;

- уровень доходности каждого инструмента > темп инфляции в стране.