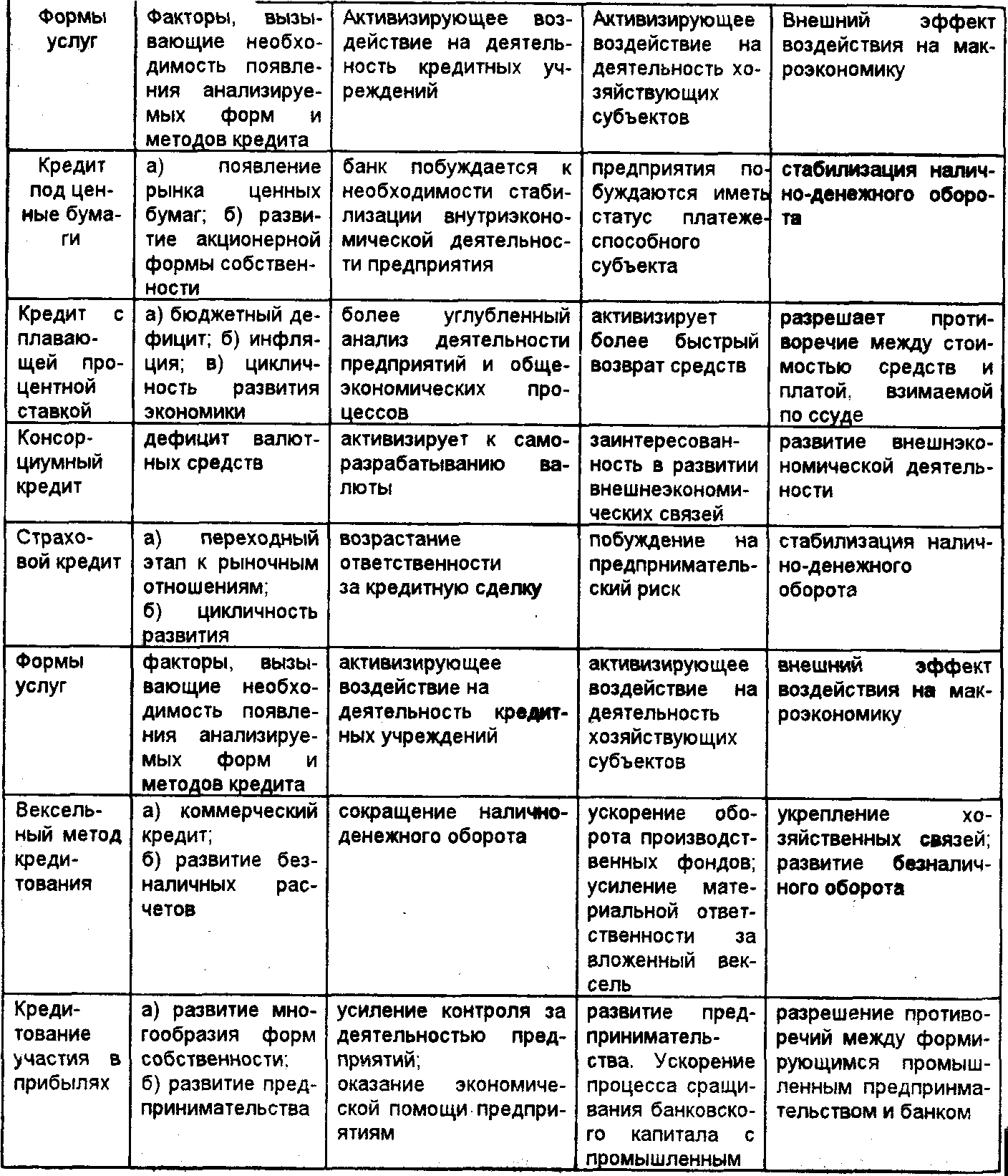

Основные формы кредитных услуг

В последнее время среди сегментов финансового рынка появился эквайринг, суть которого заключается в том, что какой-либо банк оказывает торговым и сервисным предприятиям услугу, позволяющую им принимать к оплате пластиковые карты, причем одновременно банк предлагает и виды обслуживаемых карт.

Наиболее существенные проблемы, стоящие перед российскими банками, - в следующем: сравнительно небольшая величина их собственного капитала; половина всех российских банков имеет капитал меньше 150 тыс. долл.; примерно 40% банков в течение 1996 г. не покрывали собственным капиталом даже оплаченный уставный фонд (проедали средства акционеров, пайщиков), а более 10% - утратили собственный капитал и работали исключительно на привлеченных ресурсах; низкий удельный вес собственного капитала в его активах, что значительно увеличивает риск операций; преобладание краткосрочных пассивов, ограничивающее возможности долгосрочных вложений; низкая доля депозитов в пассивах; высокая доля остатков по счетам предприятий в пассивах; несовпадение структуры активов и пассивов; острая проблема ликвидности активов.

Только у 12% российских банков капитальная база отвечает международным стандартам. На сегодняшний день только крупные и устойчивые банки могут себе позволить заниматься долгосрочным инвестированием в производственную сферу, отвлекая большие финансовые ресурсы из своих активов. Тяжесть положения российских банков усугубляется недостатком собственного капитала и отсутствием достаточных резервов под возросшие кредитные риски. По западным стандартам минимальное соотношение между капиталом и размерами активов, взвешенных по рискам, считается 8%. В российском банковском секторе этот показатель находится на уровне 4,3%-4,5%. Основным источником привлеченных средств коммерческих банков являются депозиты со сроками погашения от 1 до 3 месяцев. В то же время большинство банков предоставляет на сегодня кредиты со сроком погашения от 1 до 6 месяцев, и все равно большинство кредитов не погашается в срок. Увеличивается и без того значительный разрыв между активами и пассивами банков.

Проблема резервирования средств коммерческих банков в Банке России сегодня также является актуальной. Резервные требования Банка России значительно превосходят резервные требования банковских рынков развитых стран. Безусловно, это вынужденная мера Банка России значительно ограничивает инвестиционные возможности российских банков. Банку России необходимо снизить обязательные нормы резервирования для банков, осуществляющих долгосрочное кредитование вложений в основной капитал производственной сферы.

Важное место в работе Банка России занимает деятельность, связанная с финансовым оздоровления кредитных организаций.* Именно для эффективного осуществления этих функций в Банке России был создан департамент по организации банковского санирования. Проблема финансового оздоровления кредитных организаций носит макроэкономический характер и связана прежде всего с проблемой создания оптимальной структуры банковской системы активов и пассивов кредитной организации, оптимального соотношения крупных, средних и мелких банков и т.д. Планы санации проблемных кредитных организаций имеют смысл только в том случае, когда их собственники и кредиторы готовы предоставить реальную финансовую помощь.

* Панов С.Я. Оздоровление кредитных организаций: вопросы банковского санирования //Деньги и кредит. 1996. №12. С. 41-47.

Проблемы кредитных организаций появляются первоначально в виде нехватки ликвидности. Возможности коммерческих банков России решить. проблему ликвидности путем приобретения кредита на межбанковском рынке или у Банка России, как кредитора последней инстанции, в последнее время крайне ограничены. Банку России необходимо постоянно и всесторонне оценивать на основе имеющейся информации финансовое состояние каждой кредитной организации и предупреждать различные негативные финансовые потери и последствия. По такому принципу действовал Банк России, когда возник вопрос о предоставлении кредита ПКБ «Автовазбанку» и Уникомбанку. В свое время они испытывали острый недостаток в ликвидных ресурсах и вынуждены были обратиться в Банк России за финансовой поддержкой. Банк России направил в указанные банки временную администрацию, которая смогла не только установить реальное финансовое положение, но и приступить к осуществлению мероприятий по восстановлению их нормальной деятельности без каких-либо дополнительных ресурсов. Вообще в состав временной администрации следует вводить представителей заинтересованных организаций, а именно кредиторов, что позволит установить двойственный контроль за деятельностью должника. Кроме того, временную администрацию следует вводить в кредитную организацию на ранней стадии выявления проблем. В этом случае временная администрация будет способна не только оценить реальную ситуацию в кредитной организации, но и стабилизировать ее или, по крайней мере, обеспечить сохранность банковского имущества и защитить законные интересы кредиторов и вкладчиков.

Многие коммерческие банки, действуя на фондовом рынке, нецелесообразно используют для этого свою организационную структуру: создают различные отделы, занимающиеся инвестиционными операциями, что приводит к дублированию функций, неуправляемости подразделений и снижению эффективности операций. Оптимальной для банка является такая структура, при которой все направления фондовых операций курирует один вице-президент, а все операции сосредоточены в одном департаменте, либо при значительной диверсификации инвестиционного портфеля (значительные объемы операций с акциями, облигациями, векселями и т.д.) - в профильных департаментах. В западных банках практикуется и такой организационный подход, когда все подразделения, занимающиеся торговлей на всех сегментах финансового рынка - ценными бумагами, валютой, межбанковскими ссудно-депозитными операциями, - собираются в одном подразделении, называемом «казначейством».

На рынке развитых стран помимо долевых ценных бумаг корпораций (акций) имеют обращение и долговые ценные бумаги. К ним относятся прежде всего облигации первоклассных заемщиков. Однако в России у промышленных предприятий нет возможности занимать деньги на рынке капиталов из-за высоких процентных ставок, поэтому выпуск долговых ценных бумаг не практикуется.

Отмечается также неравномерность распределения банковской сети в территориальном аспекте. Наибольшая ее плотность наблюдается в г. Москве, где расположено 35-40% всех банковских учреждений России и их филиалы, а также 40 из 100 крупнейших коммерческих банков. В г. Москве на 100 тыс. жителей приходится 22 коммерческих банка и их филиала. Сконцентрированы банковские учреждения и в крупных промышленных центрах: Санкт-Петербург, Уфа, Екатеринбург, Владивосток. По другим регионам в среднем - один-два банка на регион. Однако в целом по России очень мало банков обслуживает население сельской местности, а также отдельных районов. Здесь в основном располагаются филиалы Россельхозбанка (1100 филиалов), Сбербанка РФ и филиалы банков областных центров.

Особенностью Москвы является то, что в столице достаточно большое число крупнейших банков, возникших не на базе бывших специализированных банков, а вновь организованных. В других городах хотя и существуют вновь созданные банки, доминирующее положение занимают бывшие специализированные банковские учреждения, в основном областных управлений Промстройбанка, Агропромбанка, Жилсоцбанка и Сберегательного банка.

Количество банков в Российской Федерации с 1 января 1996 г. по 1 мая 1997 г. сократилось с 2578 до 1887, а их филиалов - с 5747 до 4828. Значительно (более чем на 33%) уменьшилось количество кредитных организаций в Северном, Центрально-Черноземном, Северо-Кавказском регионах, Калининградской области, а сеть филиалов заметно поредела в Поволжском, Дальневосточном регионах, Калининградской области и в Москве.

Региональная структура представлена в табл. 12.

Таблица 12