-

Задача 2

Дана матрица ковариаций и ожидаемые доходности для 6 инвестиционных проектов. Сформировать оптимальный портфель при условии, что инвестиционный капитала равен 100 тыс. руб. и значение неустойки равно 0,1.

Таблица 2 – Значения оптимальной доходности

|

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

Проект 5 |

Проект 6 |

|

Ожидаемая доходность, % |

0,11 |

0,02 |

0,25 |

0,12 |

0,14 |

0,48 |

Таблица 3 – Матрица ковариаций

|

0.0289 |

0.0357 |

0.0748 |

0.0425 |

0.0527 |

0.0323 |

|

0.0357 |

0.0441 |

0.0924 |

0.0525 |

0.0651 |

0.0399 |

|

0.0748 |

0.0924 |

0.1936 |

0.1100 |

0.1364 |

0.0836 |

|

0.0425 |

0.0525 |

0.1100 |

0.0625 |

0.0775 |

0.0475 |

|

0.0527 |

0.0651 |

0.1364 |

0.0775 |

0.0961 |

0.0589 |

|

0.0323 |

0.0399 |

0.0836 |

0.0475 |

0.0589 |

0.0361 |

Код программы:

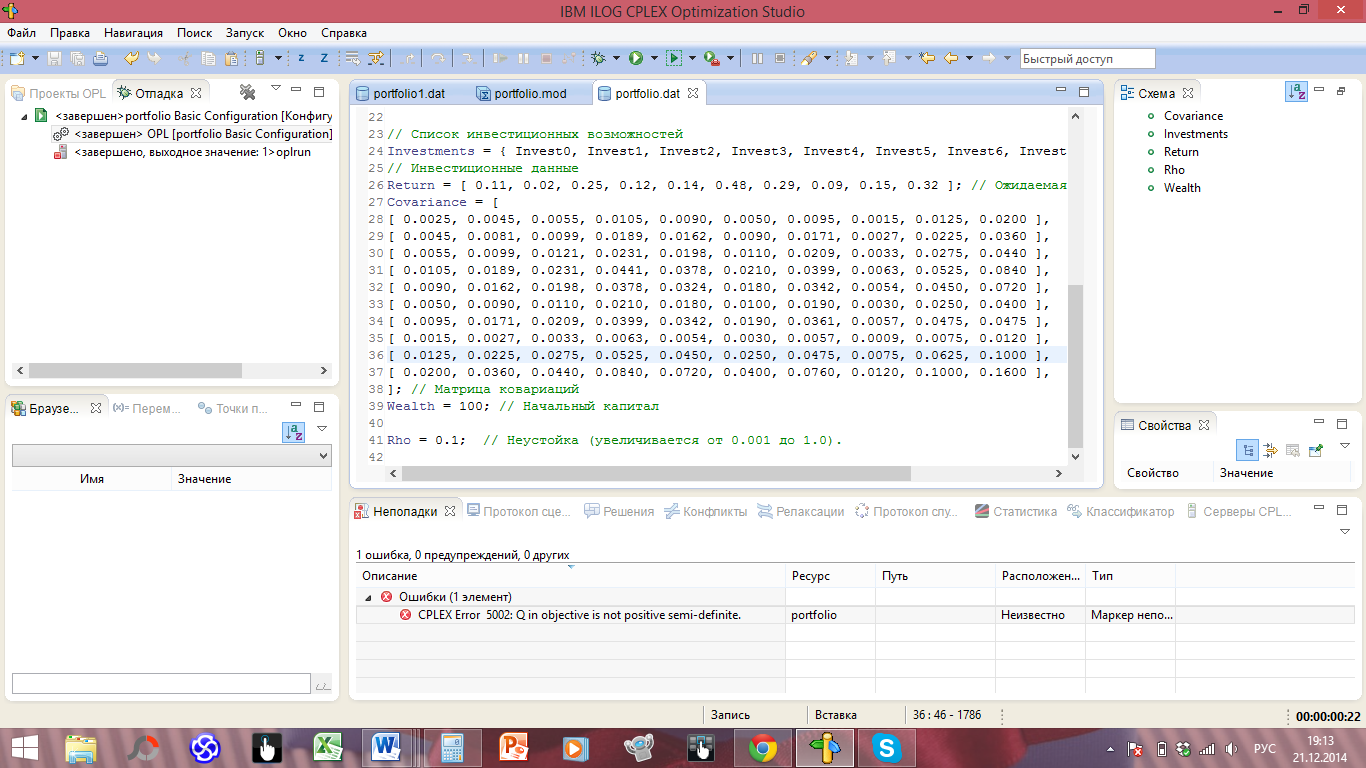

// Список инвестиционных возможностей

Investments = { Invest0, Invest1, Invest2, Invest3, Invest4, Invest5 };

// Инвестиционные данные

Return = [ 0.11, 0.02, 0.25, 0.12, 0.14, 0.48 ]; // Ожидаемая прибыль

Covariance = [

[ 0.0289, 0.0357, 0.0748, 0.0425, 0.0527, 0.0323 ],

[ 0.0357, 0.0441, 0.0924, 0.0525, 0.0651, 0.0399 ],

[ 0.0748, 0.0924, 0.1936, 0.1100, 0.1364, 0.0836 ],

[ 0.0425, 0.0525, 0.1100, 0.0625, 0.0775, 0.0475 ],

[ 0.0527, 0.0651, 0.1364, 0.0775, 0.0961, 0.0589 ],

[ 0.0323, 0.0399, 0.0836, 0.0475, 0.0589, 0.0361 ]

]; // Матрица ковариаций

Wealth = 100; // Начальный капитал

Rho = 0.1; // Неустойка (увеличивается от 0.001 до 1.0).

Полученное решение:

Интерпретация:

Для того чтобы портфель был оптимальным, следует сделать инвестиции только в проект №6, тогда максимальная прибыль составит 30 тыс. руб.

-

Задача3

Найти оптимальный портфель максимальной эффективности для 10 активов, при начальном капитале равном 100 и неустойке 0,01.Значения ожидаемой доходности и среднеквадратического отклонения в % представлены в таблице 2:

Таблица 4 - Список инвестиционных возможностей

|

Актив |

Ожидаемая доходность, % |

Среднеквадратическое отклонение, % |

|

Актив №1 |

0,41 |

0,05 |

|

Актив №2 |

0,32 |

0,09 |

|

Актив №3 |

0,45 |

0,11 |

|

Актив №4 |

0,12 |

0,21 |

|

Актив №5 |

0,24 |

0,18 |

|

Актив №6 |

0,18 |

0,10 |

|

Актив №7 |

0,29 |

0,19 |

|

Актив №8 |

0,09 |

0,03 |

|

Актив №9 |

0,15 |

0,25 |

|

Актив №10 |

0,22 |

0,40 |

Для решения данной задачи построим матрицу ковариаций:

Таблица 5 – Матрица ковариаций

|

0.0025 |

0,0045 |

0.0055 |

0.0105 |

0.0090 |

0.0050 |

0.0095 |

0.0015 |

0.0125 |

0.0200 |

|

0.0045 |

0.0081 |

0.0099 |

0.0189 |

0.0162 |

0.009 |

0.0171 |

0.0027 |

0.0225 |

0.0360 |

|

0.0055 |

0.0099 |

0.0121 |

0.0231 |

0.0198 |

0.0110 |

0.0209 |

0.0033 |

0.0275 |

0.0440 |

|

0.0105 |

0.0189 |

0.0231 |

0.0441 |

0.0378 |

0.0210 |

0.0399 |

0.0063 |

0.0525 |

0.0840 |

|

0.0090 |

0.0162 |

0.0198 |

0.0378 |

0.0324 |

0.0180 |

0.0342 |

0.0054 |

0.0450 |

0.0720 |

|

0.0050 |

0.009 |

0.0110 |

0.0210 |

0.0180 |

0.01 |

0.0190 |

0.0030 |

0.0250 |

0.0400 |

|

0.0095 |

0.0171 |

0.0209 |

0.0399 |

0.0342 |

0.0190 |

0.0361 |

0.0057 |

0.0475 |

0.0475 |

|

0.0015 |

0.0027 |

0.0033 |

0.0063 |

0.0054 |

0.0030 |

0.0057 |

0.0009 |

0.0075 |

0.0120 |

|

0.0125 |

0.0225 |

0.0275 |

0.0525 |

0.0450 |

0.0250 |

0.0475 |

0.0075 |

0.0625 |

0.1000 |

|

0.0200 |

0.0360 |

0.0440 |

0.0840 |

0.0720 |

0.0400 |

0.0760 |

0.0120 |

0.1000 |

0.16 |

Полученное решение:

Интерпретация: исходные данные не могут использоваться для формирования оптимального портфеля, т.к. значение целевой функции не принимает положительного значения, следовательно, инвестору стоит воздержаться от вложения средств.