-

Трехфакторная модель Фама-Френч

Фама и Френч (1993) предложили трех-факторную модель, которая стала стандартным инструментом для оценки доходности в зарубежной практике. Такие факторы, как размер компании и соотношение цена/балансовая стоимость были добавлены к рыночной премии для того, чтобы более точно объяснять доходности активов. Введение в модель дополнительных факторов, по мнению авторов, позволяет более эффективно объяснять наблюдаемые статистические показатели доходности. Однако на практике трехфакторная модель используется редко, поскольку требует дополнительных аналитических данных.

Модель Фама и Френча выглядит так:

![]()

r - доходность актива;

rf - доходность безрискового актива;

rm - доходность рынка в целом;

SMB - превышение доходности портфеля из активов фирм с малой капитализацией над портфелем из активов фирм с большой капитализацией;

HML - превышение доходности портфеля из активов фирм с низким соотношением балансовой и рыночной стоимости над портфелем из активов фирм с высоким соотношением балансовой и рыночной стоимости;

Fi - прочие факторы (другие портфели, макроэкономические индикаторы и пр.)

-

Модель формирования портфеля проектов к. И м. Радулеску

Исходное множество проектов делится на подмножества эквивалентных проектов. Проекты в данных подмножествах могут быть разной степени завершенности, стоимость проектов может быть различной и ресурсы могут использоваться на разных уровнях. Желательно найти портфель проектов из исходного множества конкурирующих проектов, которые содержат только один проект из каждого подмножества, удовлетворяющий всем ограничениям и требованиям для использования ресурсов, максимизирующий полезный результат и минимизирующий риск. [12]

F1,…,Fq – подмножества эквивалентных проектов из всех первоначальных проектов. Количество проектов в каждом подмножестве соответственно равно n1,…,nq.

Fk = {Pk,1,…,Pk,nk} – множество проектов в каждом подмножестве.

N = n1 + … + nq – количество всех исследуемых проектов.

Все проекты в любом множестве Fk эквивалентны, поэтому необходимо выбрать из каждого подмножества только один проек Предположим, что проекты оцениваются m экспертами E1,…,Em, которые ставят баллы каждому проекту. Разумеется, вместо экспертов можно взять m критериев. Обозначим ai,j,k – баллы которые выставляет эксперт i проекту Pjk. Допустим, что для 8 проектов доступно k-ресурсов: R1,…,Rk. Обозначим bi,jk – количество ресурса i, необходимое для реализации проекта Pjk. Обозначим ci – верхний предел доступного ресурса Ri . Пусть x = {xij } – решение данной проблемы, е. соответствующие проекты Pij. Если x= 0, то проект отклоняется, если x=1 то это означает, что проект войдет в портфель. Совокупный эффект от такого портфеля составит:

![]()

Обозначим:

![]()

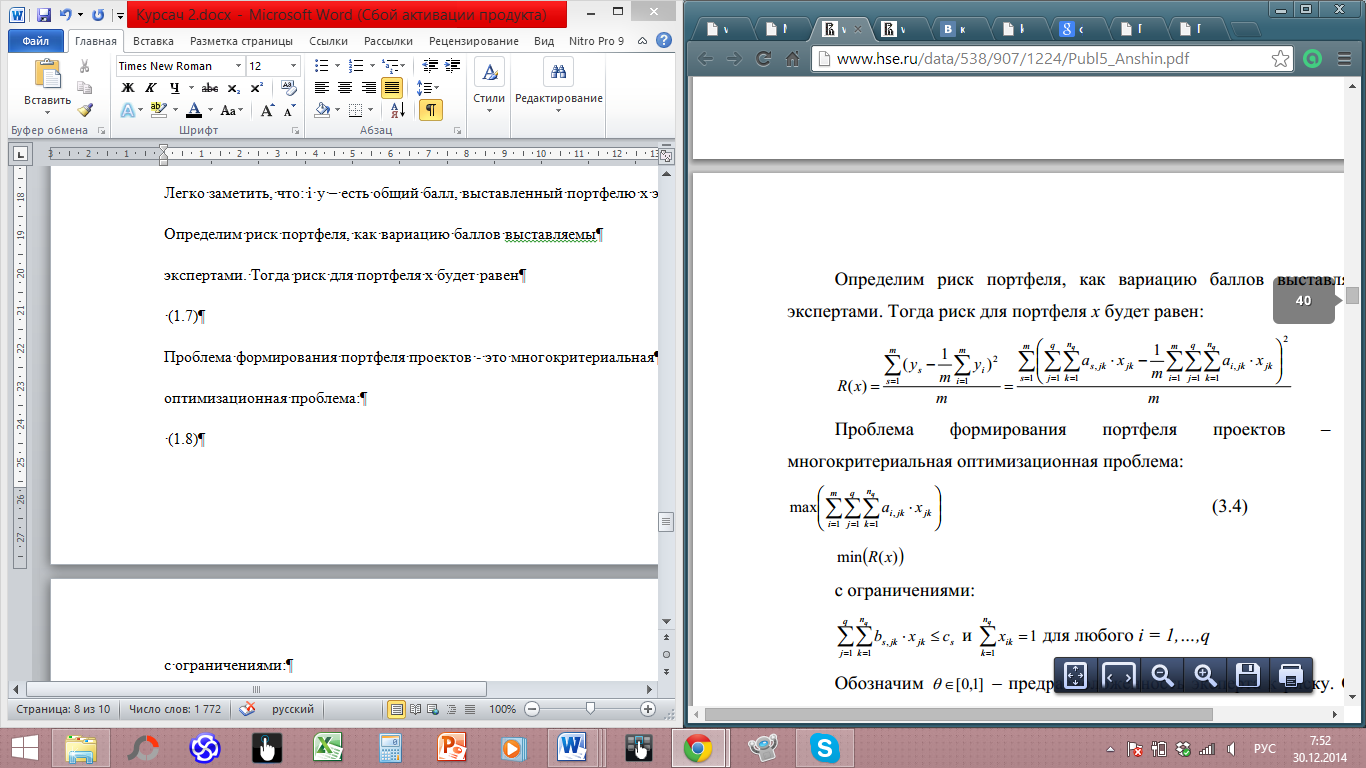

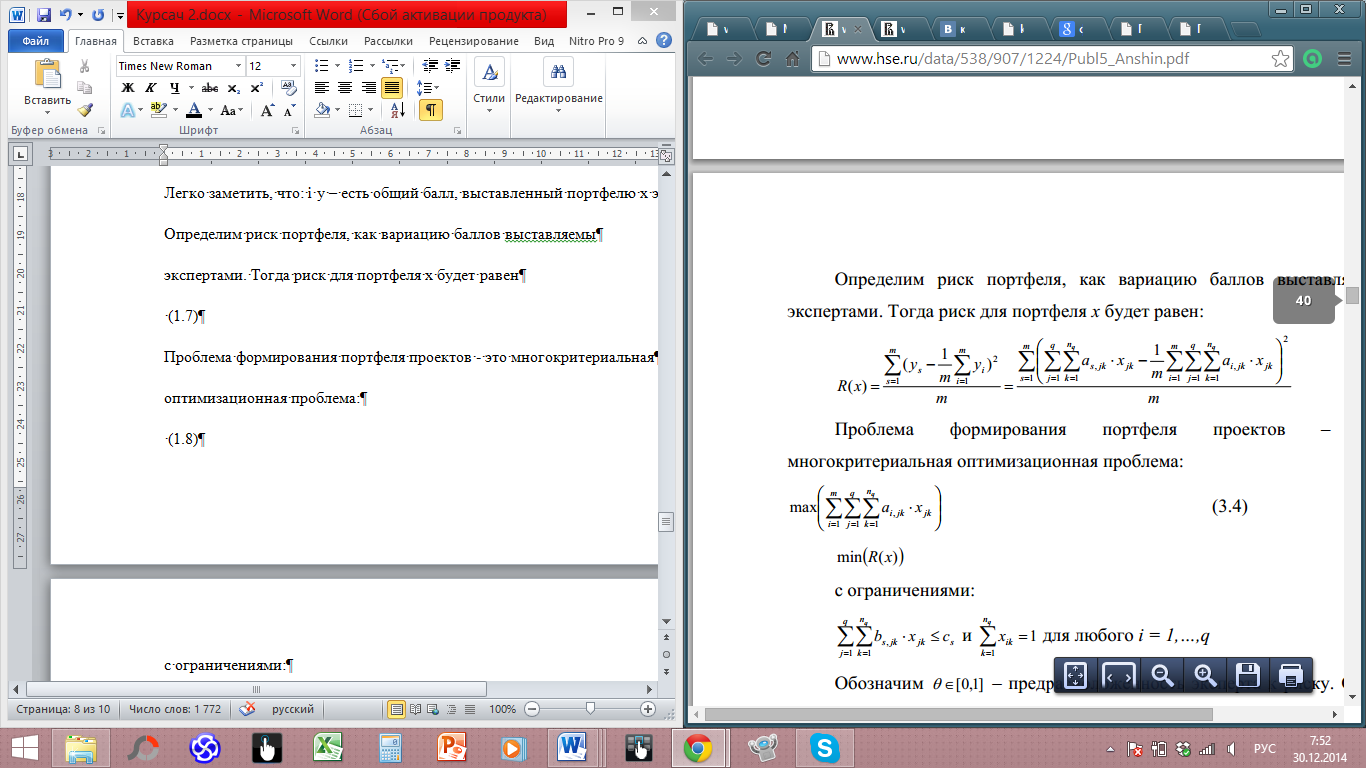

Легко заметить, что: i y – есть общий балл, выставленный портфелю x экспертом Ei.

Определим риск портфеля, как вариацию баллов выставляемы

экспертами. Тогда риск для портфеля x будет равен

Проблема формирования портфеля проектов - это многокритериальная оптимизационная проблема:

с ограничениями:

![]()

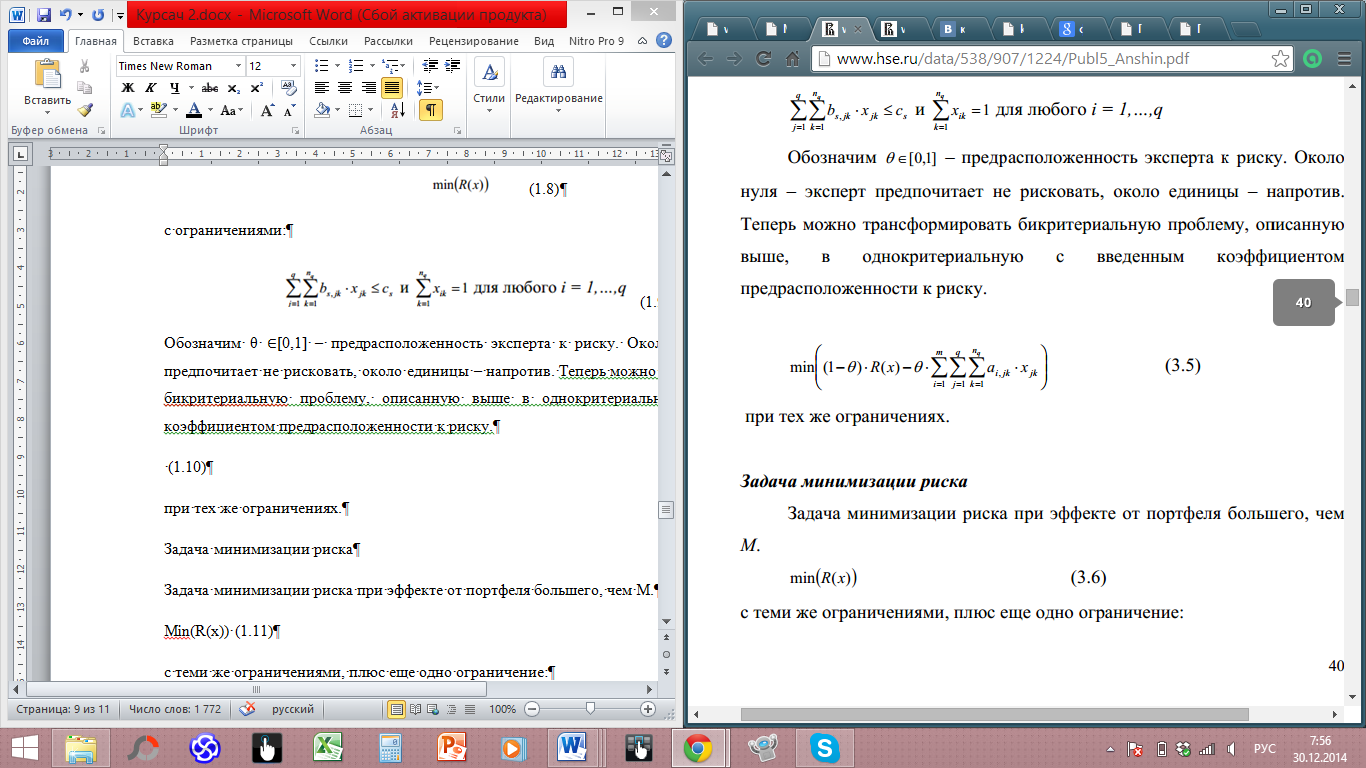

Обозначим θ ∈[0,1] – предрасположенность эксперта к риску. Около нуля – эксперт предпочитает не рисковать, около единицы – напротив. Теперь можно трансформировать бикритериальную проблему, описанную выше в однокритериальную с введенным коэффициентом предрасположенности к риску.

при тех же ограничениях.

Задача минимизации риска

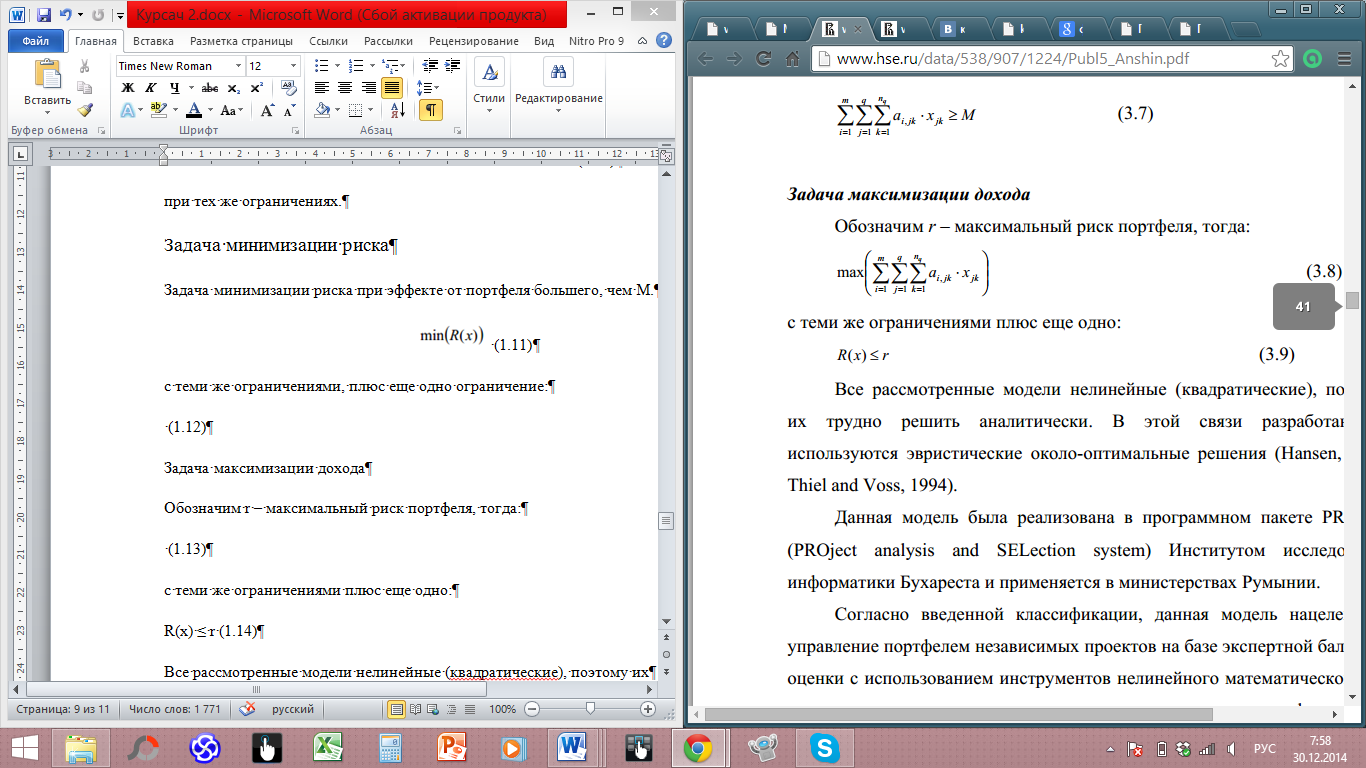

Задача минимизации риска при эффекте от портфеля большего, чем M.

![]()

с теми же ограничениями, плюс еще одно ограничение:

![]()

Задача максимизации дохода

Обозначим r – максимальный риск портфеля, тогда:

с теми же ограничениями плюс еще одно:

![]()

Все рассмотренные модели нелинейные (квадратические), поэтому их трудно решить аналитически. В этой связи разработаны и используются эвристические около-оптимальные решения (Hansen, 1979, ThielandVoss, 1994). [2]