Моделирование бизнес-процессов в отрасли связи Лекция Управленческий анализ финансовой эффективнос - Ложкин О.Б

.pdfМСЭ / БРЭ Семинар

Новосибирск, Россия, 1 – 4 Июня 2004

МОДЕЛИРОВАНИЕ БИЗНЕС-ПРОЦЕССОВ В ОТРАСЛИ СВЯЗИ

Лекция 11

Финансовое моделирование бизнес-процессов Управленческий анализ финансовой эффективности бизнеса

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 1 |

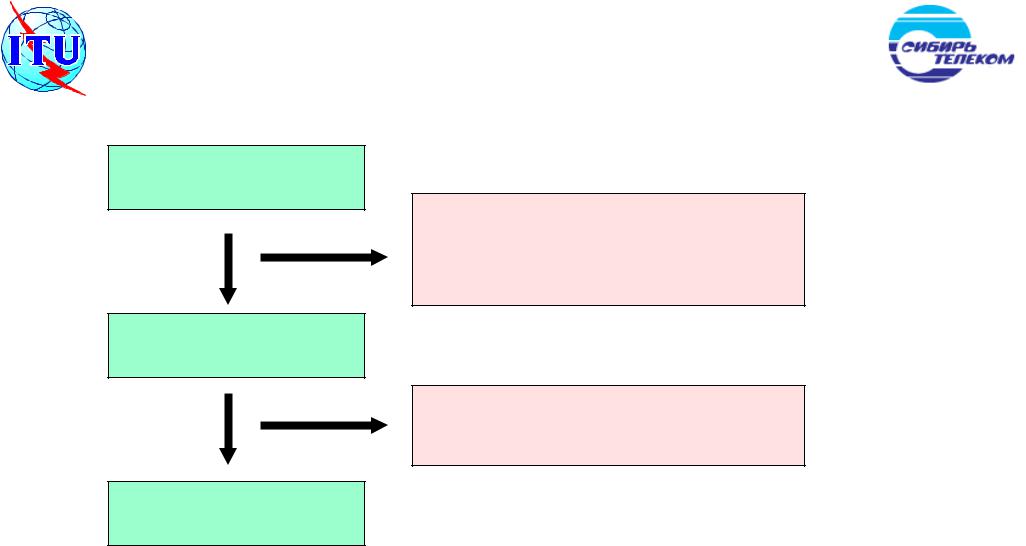

Компоненты базовой финансовой модели

БАЗОВАЯФИНАНСОВАЯ МОДЕЛЬ

БИЗНЕС-- ПРОЦЕССА((БФМ))

|

Финансовая модель |

|

Финансоваяинансоваямодельодель |

|

Финансовая модель |

|

|

|

|

|

|

||||

|

инансовая |

одель |

|

движения ресурсов и |

|

инансовая модель |

|

|

состояния бизнес- |

|

дви ения ресурсов и |

|

продаж |

|

|

|

состояния бизнес- |

|

прав собственности |

|

продаж |

|

|

|

процесса (ФМ1) |

|

прав собственности |

|

(ФМ3) |

|

|

|

процесса ( |

1) |

|

(ФМ2) |

|

(ФМ3) |

|

|

|

|

|

( 2) |

|

|

|

|

|

|

|

|

|

|

|

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 2 |

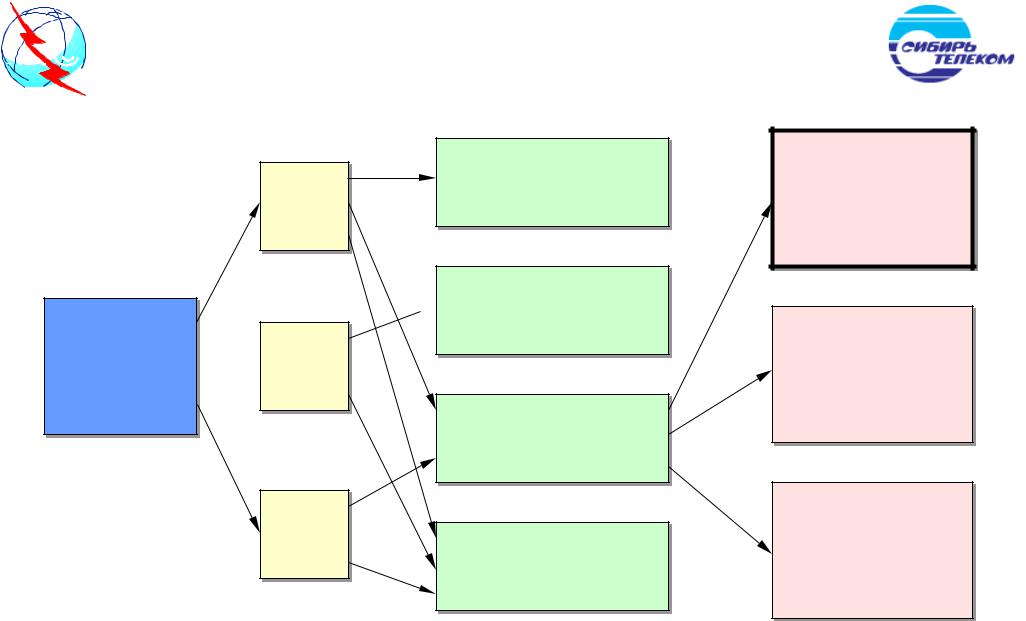

Задачи финансового анализа на основе

Задачи финансового анализа на основе

БФМ

БФМ

ФМ11

БАЗОВАЯЗ ФИНАНСОВАЯ

МОДЕЛЬ  ФМ22 БИЗНЕСЗ -- ПРОЦЕССА

ФМ22 БИЗНЕСЗ -- ПРОЦЕССА

ФМ33

Анализнализ финансовогоинансового состояниясостояния

Финансовыйинансов йанализанализ  движендви енийий ресурсовресурсов ииправправсобственностисобственности

движендви енийий ресурсовресурсов ииправправсобственностисобственности

Финансоинансоввыййанализанализ эффэф ективностиективности ииустойчивостиустойчивости бизнесбизнес--процессапроцесса

КомплексныКо плексныйй финансовыйинансов йанализанализ

ФинансовыйФинансовый анализанализ эффективностиэффективности продажпродаж

ФинансовыйФинансовый анализанализ эффективностиэффективности использованияиспользования ресурсовресурсов

ФинансовыйФинансовый анализанализ эффективностиэффективности использованияиспользования кредитныхкредитных ресурсовресурсов

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 3 |

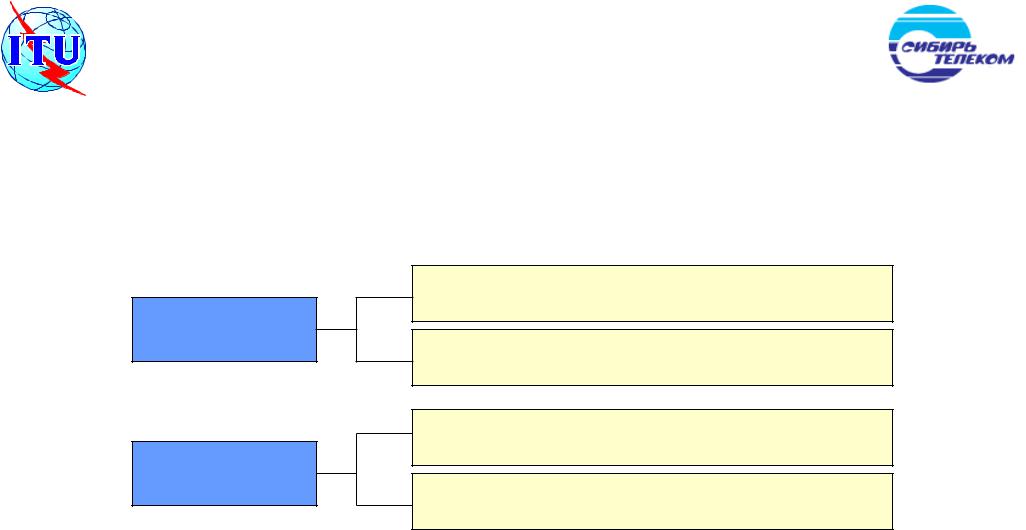

Финансовая модель состояния бизнес - процесса (ФМ1)

АКТИВЫ (A) = ОБЯЗАТЕЛЬСТВА (О) + КАПИТАЛ (К)

АКТИВЫ - стоимость всех ресурсов, которыми управляет организация ОБЯЗАТЕЛЬСТВА - стоимость ресурсов кредиторов организации КАПИТАЛ - стоимость ресурсов собственников фирмы

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

Внеоборотные активы (Долгосрочные активы)

Оборотные активы (Краткосрочные активы) (Текущие активы)

Долгосрочные обязательства

Краткосрочные Обязательства (Текущие Обязательства)

ВНЕОБОРОТНЫЕ АКТИВЫ: Основные средства, Нематериальные активы

ОБОРОТНЫЕ АКТИВЫ: Денежные средства, Дебиторская задолженность, Товарно - материальные ценности

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 4 |

Модель финансового состояния организации

Формат представления баланса в финансовом анализе на уровне организации

|

|

|

|

|

|

|

|

|

|

АКТИВ |

|

|

ПАССИВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬТСВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 5 |

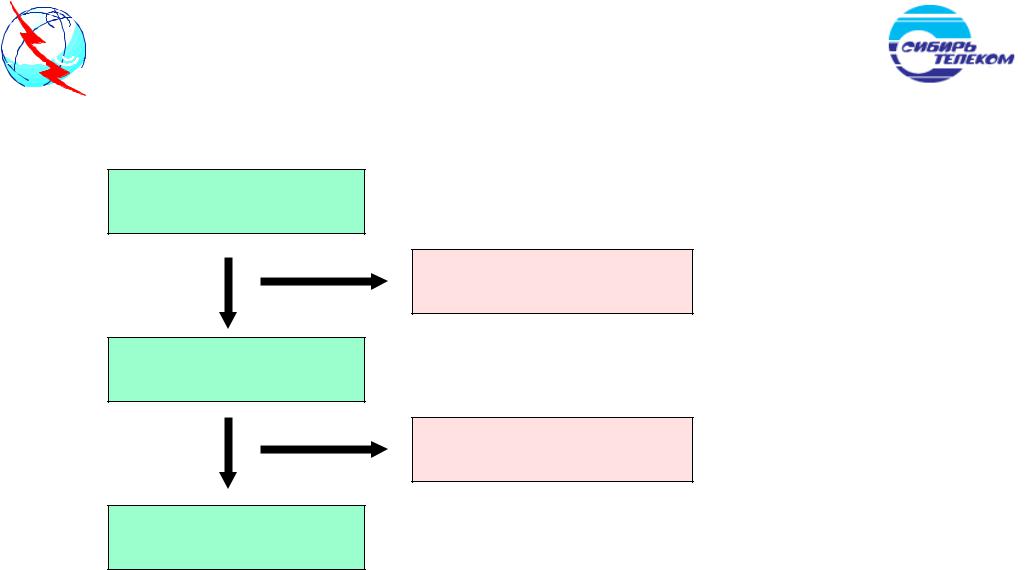

Финансовая модель движения

ресурсов и прав собственности

(ФМ2)

AК = AН + Поступления А - Расходы А

OК =OН + Увеличение O - Погашение O

KК =KН + Вложения K- Изъятия K+Чистая прибыль

Частные модели:

Модель движения денежных средств Модель движения товарных запасов

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 6 |

Финансовая модель эффективности продаж (ФМ3)

Выручка - Полные Издержки = Чистая прибыль

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 7 |

Классическая финансовая модель продаж -

Классическая финансовая модель продаж -

Модель маржинальной прибыли (CVP)

Модель маржинальной прибыли (CVP)

Выручка (SR)

Маржинальная Прибыль(CM) = SR - VC

Прибыль (EBIT) = CM - FC

Переменные Затраты (VC)

Постоянные Затраты (FC)

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 8 |

Достоинства и недостатки CVP анализа

Достоинства:

Возможность определения точки безубыточности

Недостатки:

Привязка к одному виду услуг

Привязка к единственному методу учета себестоимости услуг - “directcosting”

Учет в составе постоянных затрат FC только производственных затрат

Постоянные финансовые затраты в составе FC не учитываются

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 9 |

Финансовая модель прибыли

Выручка (SR)

Себестоимость проданных услуг (Объем проданных за период услуг, измеренный в ее себестоимости )

(W)

Маржинальная Прибыль (Q) = SR - W

Прибыль (P1)

Накладные расходы периода (Общие фирменные затраты)

(HP)

Себестоимость услуг может формироваться любым из методов, используемых в Управленческом учете

2 June, 2004 |

ITU/BDT/ HRD Моделирование бизнес-процессов в области связи |

Лекция 11 Слайд 10 |