Модели учёта основных хозяйственных процессов - Булгакова С.В

.pdfФ Е Д Е РАЛ Ь Н О Е |

АГ |

Е Н Т С Т В О П О О БРАЗО В АН И Ю |

Г О С У Д АРС Т В Е Н Н О Е О |

БРАЗО В АТ Е Л Ь Н О Е У ЧРЕ Ж Д Е Н И Е |

|

В Ы С Ш Е Г О П РО Ф |

Е С С И О Н АЛ Ь Н О Г О О БРАЗО В АН И Я |

|

В О РО Н Е Ж С КИ Й Г О С У Д АРС Т В Е Н Н Ы Й У Н И В Е РС И Т Е Т

С .В . Булгакова

М О Д ЕЛ И У Ч ЕТА О С Н О В Н Ы Х Х О ЗЯ Й С ТВ ЕН Н Ы Х П РО Ц ЕС С О В

У чебноепособие

понаправлению 521600 – Э коном ика дисциплинаспециализации«Бухгалтерский учет, анализ иаудит» , дисциплинаспециализации«Ф инансы икредит»

ВО РО Н Е Ж

2006

2

У тверж дено научно-м етодическим советом э коном ического ф акуль тета В оронеж скогогосударственногоуниверситета П ротокол № 10 от 22 декабря 2005 г.

Реком ендовано каф едрой бухгалтерского учета э коном ического ф акуль - тетаВ оронеж скогогосударственногоуниверситетадля студентов2 курсадневногообучения П ротокол № 3 от 11 ноября 2005 г.

Рецензент

к .э.н., доц. Л .С . К ороб е йник ова

БулгаковаС .В . М одели учетаосновны х хозяйственны х процессов: учеб. пособие/ С .В . Булгакова. – В оронеж , В оронеж ский государственны й универси-

тет, 2006. – 20 с.

У чебноепособиераскры вает содерж аниеодной из централь ны х инаиболееслож ны х тем дисциплины «Т еория бухгалтерскогоучета» («Бухгалтерский учет» ) для студентовнаправления 521600 – Э коном ика специализаций «Бухгалтерский учет, анализ иаудит» и «Ф инансы икредит» соответственно. О тра- ж ает сущ ность процессовснабж ения (заготовления), производстваи продаж и продукции(товаров, работ, услуг), содерж ит перечень ключевы х бухгалтерских проводок, объ яснитель ны е схем ы . М ож ет бы ть исполь зовано вм етодическом обеспечениилекционногокурсаидля сам остоятель ногоизучения.

Д ля студентов2 курсадневногообучения понаправлению 521600 – Э коном икаспециализации «Бухгалтерский учет, анализ и аудит» и специализации «Ф инансы икредит» .

3

В учебном пособиирассм атриваются учетны ем оделиключевы х хозяйственны х процессов– снабж ения (заготовления), производства, продаж и.

М одель учетапроцессаснабж ения (заготовления) отраж ает приобретение основны х ф акторовпроизводства: средствтруда– нем атериаль ны х активови основны х средств, учиты ваем ы х всоставевнеоборотны х активов, и предм етов труда– сы рь я, м атериалов(как части м атериаль но-производственны х запасов (М П З)), учиты ваем ы х всоставеоборотны х активов.

У чет приобретения нем атериаль ны х активови основны х средстврегла- м ентируется П БУ 14/2000 иП БУ 6/01 соответственно. В зависим остиот способаприобретения навеличинустоим ости нем атериаль ны х активови основны х средстввучетеделаются следующ иезаписи(табл. 1).

|

Корреспонденция счетовпоприобретению |

Таб лица 1 |

|||||

|

|

||||||

|

нем атериаль ны х активовиосновны х средств |

|

|||||

|

|

|

|

|

|||

|

Н ом ерисодерж ание |

|

Корреспонденция счетов |

||||

|

хозяйственной операции |

|

Д ебет |

|

Кредит |

||

1. |

П онем атериаль ны м |

активам и основны м |

сред- |

|

|

|

|

|

ствам , приобретенны м заплату, созданны м (из- |

|

|

|

|||

|

готовленны м ) организацией сам остоятель но, - |

|

|

|

|||

|

насум м упокупной стоим ости, атакж езакон- |

|

|

|

|||

|

суль тационны е, посреднические, транспортны е |

|

|

|

|||

|

услуги, связанны есприобретением объ ектов: |

|

|

|

|||

|

нем атериаль ны х активов |

|

08 |

|

76 |

||

|

основны х средств |

|

08 |

|

60, 76 |

||

|

Н Д С поприобретенны м объ ектам |

|

19 |

|

60,76 |

||

2. |

П онем атериаль ны м |

активам и основны м |

сред- |

|

|

|

|

|

ствам , вносим ы м в счет |

вклада в уставны й |

|

|

|

||

|

(складочны й) капитал, - |

на сум м у денеж ной |

|

|

|

||

|

оценки, согласованной сторонам и (т.е. согласо- |

|

|

|

|||

|

ванной стоим ости) |

|

|

|

08 |

|

75 |

|

Расходы подоставке, м онтаж уи установкеобъ - |

|

|

|

|||

|

ектовосновны х средств |

|

|

08 |

|

23,60 |

|

3. П о нем атериаль ны м |

активам и основны м |

сред- |

|

|

|

||

|

ствам , полученны м |

по договору дарения (без- |

|

|

|

||

|

возм ездно), – насум м утекущ ей ры ночной стои- |

|

|

|

|||

|

м остиобъ ектов |

|

|

|

08 |

|

98 |

|

Расходы подоставке, м онтаж уи установкеобъ - |

|

|

|

|||

|

ектовосновны х средств |

|

|

08 |

|

23,60 |

|

4. |

П ри принятии объ ектовнем атериаль ны х акти- |

|

|

|

|||

|

вовиосновны х средствк учету(привведениив |

|

|

|

|||

|

составосновны х средств) – насум м усоответст- |

|

|

|

|||

|

вующ ей стоим ости |

|

|

|

01, 04 |

|

08 |

4

У чет приобретения (заготовления) м атериалов реглам ентируется П БУ 5/01 и М етодическим и указаниям и по бухгалтерском у учету м атериаль нопроизводственны х запасов(М П З). Значитель ную часть М П З составляют м атериалы (сы рь е, основны еи вспом огатель ны ем атериалы , покупны еполуф абрикаты и ком плектующ иеизделия, топливо, тара, запасны ечасти, прочием атериалы ). О сталь ную часть М П З включают товары иготовая продукция.

М атериалы учиты ваются наотдель ны х субсчетах к синтетическом усчету 10 «М атериалы » . В учете их приобретения (заготовления) прим еняют 2 вида оценок: ф актическую себестоим ость иучетную цену.

П оф актической себестоим ости м атериалы приним аются к бухгалтерско- м у учету. В частности, по такой себестоим ости оцениваются м атериалы : приобретенны е за плату, изготовленны е собственны м и силам и организации, внесенны евсчет вкладавуставны й (складочны й) капитал, полученны еорганизацией по договорударения или безвозм ездно, остающ иеся послевы бы тия объ - ектовО С , полученны епо договорам , предусм атривающ им исполнениеобязатель ств(оплату) неденеж ны м исредствам и.

Ф актическая себестоим ость м атериаловвключает:

-стоим ость м атериаловподоговорны м ценам (т.е. сум м уоплаты непосредственнозам атериалы , установленную соглаш ением сторон);

-транспортно-заготовитель ны ерасходы (Т ЗР);

- расходы по доведению м атериаловдо состояния, вкотором они пригодны к исполь зованию впредусм отренны х ворганизациях целях.

И счисление ф актической |

себестоим ости приобретения (заготовления) |

м атериаловявляется трудоем ким |

и слож ны м процессом , посколь куееопреде- |

ляют вконцем есяца, когдаизвестны и договорная стоим ость приобретения, и сум м а Т ЗР. П оэ том у такой вариант оценки исполь зуют ворганизациях с неболь ш ой ном енклатурой изначим ость ю стоим остим атериаловдля производст-

венно-хозяйственной деятель ности. |

В крупны х и средних организациях, где |

ном енклатурам атериаловобш ирна, |

аих значениевелико, втекущ ем бухгал- |

терском учете прим еняют тверды е учетны е цены , вкачествекоторы х прим е- няются: договорны ецены ; ф актическая себестоим ость м атериаловпо данны м прош лого м есяцаили отчетного периода(отчетного года); планово-расчетны е цены ; средняя ценагруппы м атериалов.

В резуль татеисполь зования втекущ ем учететверды х учетны х цен возникает разница– так назы ваем ы еотклонения м еж дуучетной ценой иф актической себестоим ость ю приобретения (заготовления) м атериалов. П осколь ку в бухгалтерском балансем атериалы отраж аются по ф актической себестоим ости, возникает необходим ость доведения учетной цены их приобретения до ф актической себестоим ости. О наопределяется еж ем есячно путем сум м ирования величины отклонений сучетной ценой.

О тклонения м огут бы ть ограничены сум м ой Т ЗР, которы епредставляют собой затраты организации, непосредственно связанны ес доставкой м атериаловворганизацию впроцессезаготовления, ивключают всебя:

-расходы попогрузкевтранспортноесредствоиих транспортировке;

-расходы посодерж анию заготовитель но-складскогоаппарата;

5

-расходы посодерж анию заготовитель ны х пунктовискладов;

-надбавки (наценки), ком иссионны евознаграж дения (стоим ость услуг)

снабж енческим , внеш неэ коном ическим и ины м посредникам организации;

-платузахранением атериаловвм естах приобретения, атакж енаж е- лезнодорож ны х станциях, портах, пристанях;

-платупопроцентам запредоставленны екредиты изайм ы , связанны ес

приобретением м атериалов, допринятия их к бухгалтерском уучету;

-расходы наком андировки по непосредственном узаготовлению м атериалов;

-стоим ость потерь по поставленны м м атериалам впути (недостачам , порче), впределах норм естественной убы ли;

-другиерасходы (там ож енны епош лины , сборы ).

П ом им оТ ЗР всоставотклонений ф актической себестоим остиот учетной цены заготовления м атериаловм огут входить расходы подоведению м атериаловдо состояния, вкотором они пригодны к исполь зованию впредусм отренны х организацией целях. Э тирасходы включают всебя затраты организациипо переработке, обработке, доработке и улучш ению технических характеристик приобретенны х м атериалов. В аж но отм етить , что все указанны е действия не

долж ны бы ть связаны с производственны м |

процессом . Е сли расходы по дове- |

дению м атериаловдо состояния, вкотором |

они пригодны к исполь зованию в |

предусм отренны х организацией целях, отсутствуют, то разницум еж дуф актической себестоим ость ю иучетной ценой м атериаловбудут ф орм ировать толь ко

ТЗР. В случаеих наличия учиты ваются ираспределяются аналогичноТ ЗР.

Основны м м ом ентом вопределенииф актической себестоим остиявляется расчет процентаи сум м ы Т ЗР, приходящ ейся накаж ды й вид м атериалов. И с- ходны еданны едля такогорасчетапредставлены втабл. 2.

Расчет процентаисум м ы Т ЗР |

Таб лица 2 |

|||

|

|

|||

|

|

|

|

|

П оказатели |

О ценкам атериалов, р. |

|||

|

поучетны м ценам |

|

поф актической |

|

|

|

|

себестоим ости |

|

О статок наначалом есяца |

300000 |

|

320000 |

|

П оступилозам есяц |

200000 |

|

250000 |

|

И тогопоступлениесостатком |

500000 |

|

570000 |

|

Расчет сум м ы Т ЗР (отклонений) осущ ествляется поф орм уле:

ТЗР (отклонения) == ф актическая себестоим ость – учетная цена.

Согласнорассм атриваем огоприм ерасум м аТ ЗР (отклонений) составит: 570000

– 500000 = 70000 р. Э тозначит, чтопроцент Т ЗР равен: 70000 * 100% / 500000 = 14%. У м нож ая э тот процент Т ЗР научетную ценукаж договидам атериалов,

получим сум м у Т ЗР, приходящ уюся накаж ды й вид м атериалавотдель ности. П утем сум м ирования учетной цены и рассчитанной повы явленном упроценту величины Т ЗР определяется ф актическая себестоим ость каж договидам атериаловвотдель ности.

|

6 |

|

С ущ ествует несколь ко способовучета приобретения (заготовления) м а- |

териалов: |

|

1) |

сприм енением толь косчета10 «М атериалы » . В э том случаеисполь зуют- |

ся двавариантаучета: |

|

|

а) отклонения (Т ЗР) учиты ваются непосредственновсоставеф акти- |

|

ческой себестоим ости м атериаловнасчете10. Э тот способ при- |

|

м еняется неболь ш им ипообъ ем ам деятель ностиорганизациям ис |

|

незначитель ной ном енклатурой м атериалов; |

|

б) учет заготовления м атериаловведется поучетны м ценам насчете |

|

10, для чегок нем увы деляется отдель ны й субсчет, аотклонения |

|

(Т ЗР) учиты ваются надругом , отдель ном субсчетек счету10. В |

|

резуль татеф актическая себестоим ость приобретения (заготовле- |

|

ния) м атериаловф орм ируется непосредственнонасчете10; |

2) |

сприм енением счетов10 «М атериалы » , 15 «Заготовлениеиприобретение |

м атериалов» и 16 «О тклонения встоим ости м атериаль ны х ценностей» . М етодика э того варианта учета приобретения м атериаловизлож ена в[1]. В э том случаеучет заготовления ведется насчете10 по учетны м ценам , аотклонение (Т ЗР) учиты вается наотдель ном счете15. В резуль татеоценкастоим остизаготовления м атериаловрегулируется спом ощ ь ю счета16 ипозволяет доводить ее до ф актической себестоим ости м атериалов, отраж аем ой вбухгалтерском балансе. Э тот вариант исполь зуется крупны м иисредним иорганизациям исозначитель ной ном енклатурой м атериалови при боль ш ой значим ости процессаих заготовления для производственно-хозяйственной деятель ности.

Н езависим о от прим еняем ого способаучета заготовления м атериалови вариантаегоосущ ествления вся процедураучетасводится к вы явлению отклонения (Т ЗР), которое впоследствии необходим о распределить по отдель ны м видам (группам ) м атериалов.

Модель учета процесса производства продукции, товаров, работ, услуг

форм ируется исходя из поним ания еговкачествеосновополагающ егоинаиболееслож ного. П роцесс производствапредставляет собой совокупность операций по изготовлению продукции, вы полнению работ, оказанию услуг. В аж - нейш ей егоособенность ю является то, чтопод еговлиянием находится ф инансовы й резуль тат деятель ности организации (прибы ль /убы ток), атакж ето, что под влиянием условий, позволяющ их осущ ествить процесс производства(вид

деятель ности, производственны й потенциал, производственны е м ощ ности,

структура организации, длитель ность производственного |

цикла, технико- |

э коном ическиеи технологическиеособенности вы пускаем ой |

продукции), ф ор- |

мируется собственны й изаем ны й капитал.

Модель учетапроцессапроизводстваотраж ает особенностивы пускапродукции, оценки готовой продукции и незаверш енного производства, способы

включения затрат всебестоим ость продукции, вы борвариантаф орм ирования ф инансовогорезуль тата. И споль зованиеф акторовпроизводстваприводит к образованию ворганизации соответствующ их затрат, которы еназы ваются затратам инапроизводство, илипроизводственны м изатратам и. И м иявляются:

7

1)затраты , связанны ес исполь зованием предм етовтруда(стоим ость израсходованны х сы рь я, основны х и вспом огатель ны х м атериалов, топлива, э нергииидр. м атериаль ны х ценностей);

2)затраты , связанны ес исполь зованием труда(затраты пооплатетруда) (стоим ость оплаты трудапроизводственны х рабочих, непосредственно

заняты х вы пуском продукции, вм естес отчислениям и насоциаль ны е нуж ды );

3) затраты , связанны е с исполь зованием средств труда (ам ортизация средствтруда (вчастности, м аш ин, оборудования), непосредственно заняты х впроизводственном процессе.

Кром етого, ком м ерческая организация несет затраты , связанны ес организацией и управлением процессом производства– затраты по обслуж иванию производстваиуправлению им . К ним относятся:

-затраты наоплатутрудауправленческогоиобслуж ивающ егоперсонала;

- затраты , связанны ес расходованием предм етовтруда наобщ епроизводственны еи общ ехозяйственны ецели (затраты наотопление, осве-

щ ение, водоснабж ениеит.п.);

-затраты , связанны ес э ксплуатацией зданий ихозяйственногоинвентаря общ епроизводственного и общ ехозяйственного назначения (ам ор-

тизация зданий цехов, складов, оф исны х и др. обслуж ивающ их пом е-

щений).

Общ ая сум м аэ тих затрат составляет себестоим ость продукции, которую такж еназы вают себестоим ость ю произведенной продукции, вы полненны х работ, оказанны х услуг. В зависим ости от характераи способавключения внее

затрат по обслуж иванию производстваи управлению им (т.е. управленческих расходов) различают полную инеполную производственную себестоим ость .

М одель учета процесса производства долж на обеспечить реш ение следующ их задач:

-возм ож ность каль кулирования полной либо неполной (сокращ енной) производственной себестоим ости;

- возм ож ность каль кулирования норм ативной (плановой, см етной) и

ф актической себестоим ости;

-возм ож ность определения затрат навесь вы пуск готовой продукции и каж ды й отдель ны й вид продукции;

- |

возм ож ность вы явления затрат пом естам их возникновения. |

Д ля реш ения э тих задач: |

|

- |

устанавливаются направления классиф икации затрат, основны м и сре- |

|

ди которы х являются прям ы еи косвенны езатраты , всоответствии с |

|

чем организуется учет затрат; |

- |

вы бираются основны е учетны е регистры для отраж ения соответст- |

|

вующ им образом прям ы х икосвенны х затрат; |

-устанавливается перечень бухгалтерских счетов, прим еняем ы х вучете процессапроизводства.

8

В бухгалтерском учетепроцессапроизводстватрадиционноприм еняются следующ ие счета: 20 «О сновное производство» , 23 «В спом огатель ное производство» , 25 «О П Р» , 26 «О Х Р» , 29 «О бслуж ивающ иепроизводстваи хозяйства» , 40 «В ы пуск продукции (работ, услуг)» , 96 «Резервы предстоящ их расходов», 97 «Расходы будущ их периодов».

С чет 20 «О сновноепроизводство» является основны м вучетепроизводственного процесса, специаль но прим еняется для отраж ения затрат на производство. Активны й, его дебетовоесаль до показы вает величинустоим ости (себестоим ости) незаверш енногопроизводствананачалоиконец периода. В Д т 20 собираются всезатраты производства(прям ы еи косвенны е), с Кт 20 списы вается ф актическая себестоим ость вы пущ енной продукции (работ, услуг). П о данны м э тогосчетаопределяется величиназатрат (себестоим ость ) общ егообъ - ем апроизводства.

Вразвитиесинтетическогосчета20 ведется аналитический учет вразрезе отдель ны х видовпродукцииим ест возникновения затрат (М В З). Э топозволяет систем ны м порядком определять себестоим ость отдель ны х видовпродукции (групп однородной продукции), атакж еотдель ны х структурны х подразделений (цехов, служ бит.д.).

Втечением есяцавД т 20 собираются затраты наизготовлениепродукции. Н епосредственнонаэ тот счет м огут бы ть отнесены толь копрям ы езатра-

ты , т.е. те, которы е на основании данны х соответствующ их первичны х доку- м ентовнепосредственно включаются всебестоим ость отдель ны х видовпродукции. Э то стоим ость основны х м атериалов, оплата труда основны х производственны х рабочих с отчислениям и насоциаль ны енуж ды , топлива, э нергии (параидр.), исполь зуем ы х непосредственнонатехнологическиецели.

О сталь ны езатраты , вт.ч. ам ортизация производственногооборудования, атакж ерасходы по обслуж иванию и управлению производством и некоторы е др., нем огут бы ть прям овключены всебестоим ость конкретны х видовпродукции и отраж ены насоответствующ их аналитических счетах непосредственно, посколь куим еют отнош ениеком ногим видам продукции и М В З одноврем енно. Т акиезатраты назы ваются косвенны м иим огут бы ть включены всебестои- м ость отдель ны х видовпродукции и М В З толь копослеих распределения пропорциональ ноизбранной базе. О траж аются насчетах 25 и26.

С чет 25 «О бщ епроизводственны ерасходы » (О П Р) предназначен для отраж ения инф орм ации орасходах пообслуж иванию цеховосновны х и вспом о- гатель ны х производстворганизации. Э торасходы посодерж анию и э ксплуатациим аш ин иоборудования; ам ортизационны еотчисления изатраты нарем онт основны х средств производственного назначения; расходы по страхованию производственногоим ущ ества; расходы наотопление, освещ ениеисодерж ание производственны х пом ещ ений; оплататрудапроизводственногоперсонала, занятого обслуж иванием производства, с отчислениям и на социаль ны е нуж ды ; арендная платазапроизводственны епом ещ ения, м аш ины иоборудованиеидр. аналогичны епоназначению расходы .

Н асчете26 «О бщ ехозяйственны ерасходы » (О Х Р) отраж аются управленческие и общ ехозяйственны е расходы . В частности, адм инистративно-

9

управленческие расходы ; расходы на содерж ание общ ехозяйственного персонала, несвязанного непосредственно с производственны м процессом ; ам ортизационны еотчисления изатраты нарем онт основны х средствуправленческого иобщ ехозяйственногоназначения; арендная платазапом ещ ения общ ехозяйственного назначения; расходы по оплате инф орм ационны х, аудиторских, консуль тационны х и нотариаль ны х услуг; поохранеи техникебезопасности; сертиф икации; страхованию им ущ естваи граж данской ответственности и др. аналогичны ерасходы .

С чета 25 и 26 являются собиратель но-распределитель ны м и. П оэ том у в течением есяцавД т 25 и 26 собираются косвенны езатраты , которы евконце м есяцараспределяются пропорциональ но избранной базеи списы ваются вД т 20 (23) счетов. В качествебазы распределения исполь зуются оплататрудаосновны х производственны х рабочих, м аш ино-часы работы оборудования, стои- м ость прям ы х затрат идр. В концем есяцасчета25 и 26 закры ваются исаль до неим еют.

С чет 23 «В спом огатель ноепроизводство» исполь зуется для каль кулирования себестоим остипродукциивспом огатель ны х производств; счет 28 «Брак в производстве» – для каль кулирования себестоим ости окончатель ного брака. О басчетаявляются каль куляционны м и и корреспондируют сосчетам и производственны х затрат, сД т 20 счета, вчастности.

С чет 96 «Резервы |

предстоящ их расходов» предназначен для отраж ения |

зарезервированны х сум м |

вцелях равном ерного включения их взатраты на |

производство, т.е. для регулирования себестоим ости продукции по периодам . С чет пассивны й. П окредиту96 вкорреспонденциис дебетом счетов20, 23, 25

и26 отраж аются сум м ы резервов:

-предстоящ ей оплаты отпусковработникам организации (с отчислениям инасоциаль ны енуж ды );

-навы платуеж егодноговознаграж дения завы слугулет;

- производственны х затрат по подготовитель ны м работам всвязи с сезонны м характером производства;

-нарем онт основны х средств;

-нагарантийны й рем онт игарантийноеобслуж ивание;

-предстоящ их затрат нарекуль тивацию зем ель .

С чет 97 «Расходы будущ их периодов» предназначен для учета затрат, производим ы х вотчетном периоде, нонеподлеж ащ их включению всебестои- м ость продукции э тогопериода. Н аданном счетезатраты учиты ваются до наступления соответствующ их периодов, всебестоим ость которы х они долж ны бы ть включены . С чет активны й. В дебете 97 вкорреспонденции с кредитом счетовпроизводственны х затрат исчетоврасчетовотраж аются, вчастности, затраты на:

- подготовитель ны еработы всвязисих сезонны м характером ;

-освоениеновы х видовпродукцииипроизводств;

-лицензионны еплатеж и(роялти), оплаченны еединоврем енновперед;

-поподпискенапериодическиеиздания ит.п.

10

С кредита97 э тиранеепроизведенны езатраты списы ваются вдебет счетов25 и26 ивключаются всебестоим ость тогоотчетногопериода, к котором у они относятся. В дебет 20 с кредита97 относятся лиш ь затраты по освоению новы х видовпродукцииприпереходек их серийном увы пуску.

Д ля учетаизготовления продукции учетная м одель процессапроизводствам ож ет содерж ать :

1)исполь зованиесчетов40 «В ы пуск продукции(работ, услуг)» и43 «Г о- товая продукция» , либо

2)исполь зованиетоль косчета43 «Г отовая продукция» .

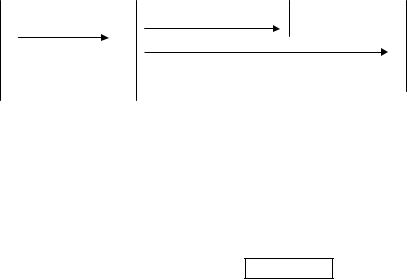

В первом случаевтекущ ем учетевы пущ енная продукция оценивается по норм ативной (плановой) себестоим ости. В концеотчетногом есяцаопределяется ф актическая себестоим ость продукции и сопоставляется с норм ативной, в резуль татечего вы является отклонениеф актической себестоим ости вы пущ енной продукции от ее норм ативной величиной. Д ля э тих целей исполь зуется счет 40 «В ы пуск продукции (работ, услуг)» . В Д т 40 отраж ается ф актическая себестоим ость вы пущ енной из производствапродукции, вКт 40 – норм ативная себестоим ость э той продукции(рис. 1).

20, 23, 29 |

|

40 |

|

43 |

|

90 |

|

|

ф акт. с/снорм . с/с |

|

|

|

|

отклонение

Рис. 1. О бщ ая схем аучетавы пускапродукциисисполь зованием счета40

В ы явленное отклонение ф актической производственной себестоим ости произведенной продукцииот еенорм ативной величины списы вается насчет 90 «П родаж и» . Е сли Д т 40 (ф актическая себестоим ость ) > Кт 40 (норм ативная себестоим ость ), то отклонениеотраж ается проводкой: Д т 90 Кт 40. Е сли Д т 40 (ф актическая себестоим ость ) < Кт 40 (норм ативная себестоим ость ), тонасум м у отклонения делается сторнировочная запись : Д т 90 Кт 40.

С чет 40 вконцем есяцазакры вается исаль донеим еет.

Вовтором случаедля учетаизготовления продукцииисполь зуется толь ко счет 43 «Г отовая продукция» . Т огдадля отраж ения заверш ения процессапроизводства(изготовления) продукции составляется бухгалтерская проводка: Д т 43 Кт 20. С ебестоим ость вы полненны х работ иоказанны х услуготраж ается запись ю: Д т 90 Кт 20.

Вариантам иф орм ирования м огут бы ть полная инеполная (сокращ енная) себестоим ость производим ой продукции. П олная себестоим ость предполагает включение управленческих расходов, собранны х на счете26, всоставпроизводственной себестоим ости, чтоотраж ается проводкой: Д т 20 Кт 26.

С окращ енная себестоим ость предполагает исключение управленческих (общ ехозяйственны х) расходовиз составапроизводственной себестоим ости и