3. Інформаційні технології оброблення облікової інформації

Автоматизація ніколи не зможе повністю замінити

Собою бухгалтерську звітність. Не вигідно це...

Володимир Борисов

3.1. Поняття та зміст інформаційного забезпечення інформаційних систем обліку

Система бухгалтерського обліку є основою усього інформаційного забезпечення системи управління господарською одиницею. Автоматизація управління діяльністю підприємства неможлива без комп'ютеризованого бухгалтерського обліку. Саме з нього зазвичай й починається автоматизація управління. Передумовами для цього є:

– наявність великого обсягу трудомістких і рутинних робіт;

– задачі бухгалтерського обліку вирішуються за відносно нескладними алгоритмами з переважно логічними і арифметичними операціями;

– бухгалтерський облік з часів Луки Пачолі існує як наука з строго визначеними елементами метода (подвійний запис, документація, оцінка і інвентаризація тощо), що створює єдину уніфіковану базу для будь-якого підприємства;

– бухгалтерський облік полягає у суцільному і безперервному відбитті господарських операцій, що необхідно й іншим управлінським структурам підприємства;

– зовнішні користувачі, яким бухгалтерія повинна надавати свої звіти (Пенсійний фонд, податкові органи тощо), вимагають їх в електронній формі. Наближення національного бухгалтерського обліку до міжнародних стандартів, тільки підсилюють цю тенденцію;

– в країні налагоджене навчання бухгалтерів на різних рівнях (курси, коледжі, ВНЗ тощо), що створює необхідний кадровий потенціал для комп'ютеризації бухгалтерського обліку;

– спостерігається систематичне зниження вартості ПК, що робить їх застосування достатньо ефективним у бухгалтерському обліку. Якщо 20 років назад необхідно було 10-20 окладів бухгалтера як еквівалент купівлі одного комп'ютера, то сьогодні достатньо 2-3 мінімальних окладів;

На кожному окремо взятому підприємстві чи то підприємство-гігант, чи мале підприємство мусить вестись бухгалтерський облік, і він ведеться. Отже, здійснює свою функцію інформаційного забезпечення, надання відповідей на інформаційні запити керівників, власників тощо.

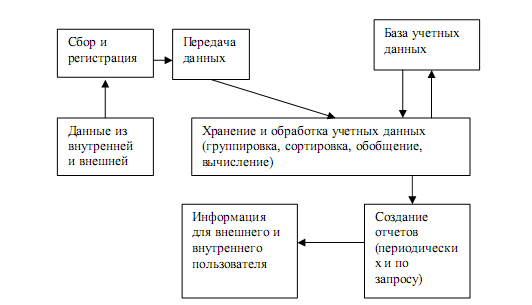

До бухгалтерських розрахунків можна віднести розв'язок задач з перетворення вихідних даних в результатні за відносно нескладними алгоритмами обчислень.

Результатами таких обчислень є створення періодичних звітів в регламентному режимі і одержанні відповідей на поточні запити в запитальному режимі (рис. 3.1).

Рис. 3.1 Основні компоненти інформаційної технології обробки облікових даних

Поряд із бухгалтерським обліком існує й економічний аналіз. У поєднанні їх можна назвати системою обліково-аналітичного забезпечення управління підприємством.

Інформаційне забезпечення інформаційних систем обліку передбачає створення єдиного інформаційного фонду, систематизацію та уніфікацію показників і документів, розробки засобів формалізованого опису даних тощо.

Створення комп’ютерних систем обліку базується на систематизації та формальному описі облікової інформації. Проблема вирішується шляхом організації інформаційного забезпечення (ІЗ) автоматизованої інформаційної системи (АІС) обліку. При цьому ІЗ, як основа створення і функціонування АІС обліку, має бути організоване таким чином, щоб досягалися наведені нижче результати:

– об’єктивне відображення перебігу господарських процесів на об’єкті управління;

– забезпечення вірогідності облікової інформації, вивчення та аналіз існуючих інформаційних потоків і процесів оброблення облікової інформації;

– урахування всього комплексу розв’язуваних задач;

– поширення використання облікової інформації на всіх організаційних рівнях управління;

– забезпечення інформаційної сумісності АІС обліку з іншими різновидами автоматизованих інформаційних систем на об’єкті управління.

Інформаційне забезпечення – важливий елемент автоматизованих інформаційних систем обліку (ІСО), призначений для відображення інформації, що характеризує стан керованого об'єкта і є основою для прийняття управлінських рішень.

Інформаційне забезпечення АІС оброблення облікових даних створюється на основі матеріалів передпроектного обстеження діючої системи управління на об’єкті і являє собою сукупність форм документів, класифікаторів, нормативної бази та реалізованих рішень щодо обсягів, розміщення й форм існування інформації, яка застосовується в АІС обліку при її функціонуванні.

У процесі розроблення інформаційного забезпечення визначають:

– склад інформації, що охоплює перелік інформаційних одиниць або сукупностей, потрібних для розв'язання комплексу задач;

– структуру інформації та перетворення її, тобто формування показників документів;

– характеристики руху інформації, тобто обсяг потоків, маршрути, терміни;

– характеристику якості інформації;

– способи перетворення інформації.

Основними принципами створення інформаційного забезпечення АІС обліку є:

• цілісність;

• вірогідність;

• контроль;

• захист від несанкціонованого доступу;

• єдність і гнучкість;

• стандартизація та уніфікація;

• адаптивність;

• мінімізація введення і виведення облікових даних тощо.

Існує кілька підходів до створення інформаційного забезпечення АІС (наприклад, аналіз сутностей – підхід ”згори – вниз”; синтез атрибутів – підхід ”знизу – вгору” тощо), кожний з яких має свої переваги і вади, а визначається виходячи з потреб проектування конкретної АІС обліку. Так, для створення АІС зі складною структурою доцільно використати підхід «аналіз сутностей», а для АІС з нескладною структурою – ”синтез атрибутів”.

Проектування інформаційного забезпечення АІС обліку передбачає:

– розроблення методичних основ організації ІЗ;

– створення єдиної системи класифікації і кодування облікової інформації;

– розроблення локальних класифікаторів;

– створення автоматизованої системи ведення класифікаторів;

– уніфікацію та стандартизацію документів;

– визначення обсягів і потоків облікової інформації;

– вибір носіїв інформації та визначення змісту й порядку розміщення інформації на машинних носіях;

– визначення структури, складу та змісту бази даних;

– формування і ведення бази даних;

– вибір способів контролю та коригування бази даних;

– уніфікацію мови запитів і опису даних.

Отже, інформаційне забезпечення АІС обліку може розглядатись як сукупність засобів і методів побудови інформаційної бази (ІБ). Під ІБ при цьому розуміється сукупність упорядкованої облікової інформації, що використовується при функціонуванні АІС обліку.

Організація інформаційного забезпечення ведеться паралельно з програмним забезпеченням та інформаційною технологією, зорієнтованою на кінцевого користувача. Інформаційне забезпечення АІС поділяється на позамашинне та машинне. Структуру інформаційного забезпечення наведено на рис. 3.2.

Рис. 3.2. Структура інформаційного забезпечення АІС обліку

Позамашинна ІБ – це частина облікових даних, яка складається із сукупності повідомлень, сигналів і документів, використовуваних при функціонуванні АІС обліку у формі, що сприймається людиною без застосування засобів обчислювальної техніки.

До неї належать:

– система облікових показників;

– єдина система класифікації і кодування техніко-економічної інформації (ЄСКК ТЕІ);

– уніфікована система первинної і звітної (зведеної) документації (УСД);

– засоби формалізованого опису інформації; методичні та інструктивні матеріали.

Система облікових показників – це сукупність взаємопов’язаних, економічних і техніко-економічних показників, які відбивають фактичний стан господарських процесів на певному об’єкті управління і використовуються при розв’язуванні облікових задач у комп’ютерних ІС (наприклад, валові витрати, валові доходи, податок на додану вартість, податок на прибуток, фонд споживання, статутний фонд, виробіток тощо).

Єдина система класифікації і кодування в АІС обліку – сукупність загальнодержавних (підприємств, організацій, установ, галузей, видів діяльності, видів власності тощо) і локальних (матеріалів, товарів, контрагентів тощо) класифікаторів і програм їх ведення.

Неодмінною умовою бухгалтерського обліку є документування кожної господарської операції.

Документування – це процес суцільного і безперервного відображення господарських операцій в документах. Оскільки на підприємствах (організаціях, установах) здійснюється велика кількість різноманітних господарських операцій, існує множина різних за змістом і формою документів.

За змістом інформації, що в них міститься, та призначенням документи поділяються на первинні та зведені.

Первинний документ – це бланк установленої форми, заповнений потрібними даними і підписаний посадовими особами, що надає йому юридичної сили. Необхідна для відображення в бухгалтерському обліку інформація, що міститься в прийнятих для обліку первинних документах, нагромаджується і систематизується в облікових регістрах (зведеній документації).

Отже, система первинної і зведеної документації, яка використовується в комп’ютерних ІС обліку, дуже різноманітна. Вона поділяється на нормативно-довідкову, оперативну, поточну, фінансову і звітно-статистичну.

Нормативно-довідкові документи містять довідкові та нормативні дані, які забезпечують розв’язування облікових задач.

Оперативні документи містять інформацію, яка виникла під час виконання певної господарської операції і яка використовуватиметься в подальших розрахунках (наприклад обсяги реалізації за день, фактичний виробіток тощо).

Поточні документи – це облікові регістри, які містять облікові дані про фактичні результати діяльності об’єкта управління за день (звіт касира), тиждень, місяць (касова книга, Головна книга).

Фінансові документи – це звітні документи, що містять облікові дані про результати діяльності підприємства за місяць (розрахунок комунального податку, звіт про використання електронно-касового апарата) та квартал (декларація податку на прибуток, декларація податку на додану вартість, звіт про отримані пільги), які подаються в різноманітні фінансові органи.

Звітно-статистична документація – це звітні документи, які містять облікові дані про результати діяльності підприємства за квартал, півріччя, рік (баланс, звіт про фінансові результати тощо) і які подаються в органи статистики та на вимогу інвесторів.

Засоби формалізованого опису облікової інформації – словники термінів, за допомогою яких здійснюється декодування облікової інформації, що виводиться з ЕОМ; мови і засоби спілкування користувачів з ЕОМ.

Методичні та інструктивні матеріали АІС обліку – це методичні та первинні документи щодо: державної системи ведення загальнодержавних класифікаторів; використання мовних засобів; формування баз даних, знань тощо.

При створенні позамашинної ІБ комп’ютерної ІС обліку виконуються такі проектні роботи:

– формалізація даних, вибір засобів і методів фіксації первинних даних;

– організація раціональних потоків документів;

– вибір форм первинних документів; розроблення форм вихідних документів;

– вибір і обґрунтування методів контролю первинної інформації;

– вибір машинних носіїв тощо.

Машинна інформаційна база комп’ютерної ІС обліку – це сукупність даних, які фіксуються в оперативних засобах пам’яті ЕОМ на спеціалізованих машинних носіях і використовуються для електронного оброблення.

Як правило, до складу машинної ІБ належать такі різновиди інформаційних масивів:

– нормативно-довідкові;

– оперативні;

– проміжні та результатні.

Нормативно-довідкові масиви – сталі (постійні) та довідкові дані, що використовується багатьма користувачами системи (наприклад, норми часу, тарифні ставки і посадові оклади, назви контрагентів тощо).

Оперативні масиви можуть формуватися в режимі реального часу і містять дані, які безперервно змінюються (наприклад, фактично відпрацьований працівниками час, облік руху коштів на поточних рахунках тощо).

Проміжні масиви формуються при розв’язуванні задач в АІС і містять інформацію, яка використовуються в подальших розрахунках.

Результатні, або вихідні масиви формуються при розв’язуванні задач в АІС і використовується для виведення даних на екран відеотерміналів або їх друкування.

Отже, проектування машинної ІБ АІС обліку пов’язане з визначенням складу і змісту інформаційних масивів, розробкою способів формування масивів і їх машинного ведення тощо.

Склад і зміст інформаційної бази залежить від певного об’єкта, сфери та напряму його діяльності.