меньшее значение, а статистика модифицированный R2 – большее. Следовательно, усложнение модели было целесообразно.

Модель №3

Дополним модель остальными интервальными переменными. Приведем результаты расчетов.

Таблица 11 Результаты оценивания модели № 2 без фиктивных переменных

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

C |

-9128.406 |

2621.563 |

-3.482047 |

0.0006 |

WEIGHT |

18.51954 |

2.040387 |

9.076484 |

0.0000 |

YIELD_M |

0.474008 |

0.084655 |

5.599311 |

0.0000 |

FAT |

-662.9292 |

445.0309 |

-1.489625 |

0.1379 |

FAT_M |

998.0067 |

537.1793 |

1.857865 |

0.0647 |

R-squared |

0.478971 |

Mean dependent var |

4627.630 |

|

Adjusted R-squared |

0.468283 |

S.D. dependent var |

1265.533 |

|

S.E. of regression |

922.8137 |

Akaike info criterion |

16.51741 |

|

Sum squared resid |

1.66E+08 |

Schwarz criterion |

16.59987 |

|

Log likelihood |

-1646.741 |

F-statistic |

|

44.81477 |

Durbin-Watson stat |

1.816958 |

Prob(F-statistic) |

0.000000 |

|

|

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

|

|

|

|

|

|

6000 |

6000 |

|

|

|

|

|

|

|

|

4000 |

4000 |

|

|

|

|

|

|

|

|

2000 |

2000 |

|

|

|

|

|

|

|

|

0 |

0 |

|

|

|

|

|

|

|

|

|

-2000 |

|

|

|

|

|

|

|

|

|

-4000 |

|

|

|

|

|

|

|

|

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

Residual |

Actual |

|

Fitted |

|

|||

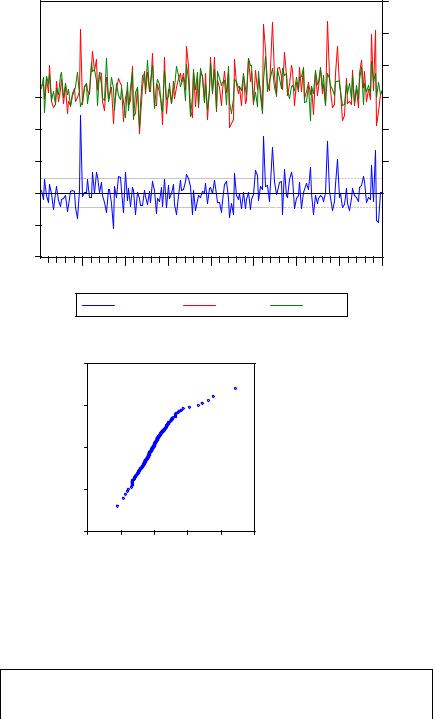

Рисунок 9. Визуальный анализ качества модели №3. |

|||||||||

Отметим, что данный рисунок мало отличается от Рисунка 5, в частности, расположение выбросов приблизительно одинаковое.

Normal Quantile

4

2

0

-2

-4 -4000 -2000 0 2000 4000 6000

RESID

Рисунок 10. Анализ вида распределения с помощью нормальной кривой в модели №3

Данный рисунок также напоминает Рисунок 6. Существенных изменений характера распределения не наблюдается.

Таблица 12 Анализ наличия гетероскедастичности в модели №3

White Heteroskedasticity Test:

F-statistic |

1.332161 |

Probability |

0.191879 |

Obs*R-squared |

18.31596 |

Probability |

0.192767 |

Используя тот же критерий, что и в моделях №1 и 2 мы можем отметить, что гипотеза об отсутствии гетероскедастичности не отклоняется. С учетом того, что статистика Дарбина – Уотсона близка к 2, мы можем заключить, что значимость оценок, скорее всего, определена верно.

Рассмотрим последствия включения в модель данных о жирности. В полном соответствии с результатами визуального анализа и анализа корреляционных матриц мы видим, что при выполнении гипотезы о нормальности случайной составляющей, трудно определить силу влияния жирность молока на удой (p=0.1379). Отметим только, что знак оценки соответствующего коэффициента отрицательный, т.е., возможно, корова, дающая более жирное молоко, менее производительна.

Выводы о влиянии жирности молока матери, видимо, более определенны (p=.0.0647). Более жирное питание в детстве приводит к большим надоям. Тем не менее, точность оценки коэффициента недостаточна для уверенного включения этого показателя в модель. Кроме того, этот результат противоречит результатам визуального анализа и анализа корреляционных матриц.

Отметим, что значение статистики Шварца несколько увеличилось

Schwarz criterion=16.59987 (16.56828), но, поскольку, в то же время значение статистики Акаики уменьшилось Akaike info criterion=16.51741 (16.51880),

можно пренебречь этим изменением. Значение модифицированного R2

увеличилось Adjusted R-squared=0.468283 (0.462303), но незначительно. Таким образом, качество модели с точки зрения точности подгонки и сложности изменилось не существенно.

В заключение проверим гипотезу об одновременном равенстве нулю коэффициентов при новых переменных с помощью критерия Вальда.

Таблица 13 Проверка гипотезы об одновременном равенстве нулю коэффициентов

при переменных «Жирность» и «Жирность_М».

Null Hypothesis: |

C(4)=0 |

|

|

|

|

C(5)=0 |

|

|

|

F-statistic |

2.107671 |

|

Probability |

0.124281 |

Chi-square |

4.215342 |

|

Probability |

0.121521 |

Видно, что обе статистики не позволяют отвергнуть основную гипотезу на 5% уровне, т.к. Probability > 0.05. Следовательно, данные о жирности молока матери и потомства мы пока не будем включать в модель.

Модель №4

Рассмотрим еще один интересный вариант линейной регрессии. Можно предположить, что «Вес» - неоднозначная характеристика продуктивности коровы. Мы уже знаем, что удои матери – значимая характеристика продуктивности дочернего животного. Две коровы с приблизительно одинаковым весом будут, возможно, обладать различной продуктивностью, в зависимости от условий, в которых они росли. Если в детстве животное получало достаточно питания, т.е. удои матери были высокие, то она будет обладать более высокой продуктивностью, чем корова, набравшая вес во взрослом состоянии. Проверим это предположение. С точки зрения модели оно сводится к тому, что коэффициент линейной регрессии для веса зависит от удоев матери. Например, это может выглядеть так:

yield = c + (a +b * yield _ m) * weight + v = c + a * weight +b * yield _ m * weight + v

. Результаты расчетов показывают следующее. Таблица 14 Результаты оценивания модели № 4

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

C |

-5859.102 |

1122.530 |

-5.219551 |

0.0000 |

WEIGHT |

15.27737 |

2.279990 |

6.700631 |

0.0000 |

WEIGHT*YIELD_M |

0.000754 |

0.000135 |

5.601997 |

0.0000 |

R-squared |

0.471244 |

Mean dependent var |

4627.630 |

|

Adjusted R-squared |

0.465876 |

S.D. dependent var |

1265.533 |

|

S.E. of regression |

924.9002 |

Akaike info criterion |

16.51214 |

|

Sum squared resid |

1.69E+08 |

Schwarz criterion |

16.56161 |

|

Log likelihood |

-1648.214 |

F-statistic |

|

87.78619 |

Durbin-Watson stat |

1.877016 |

Prob(F-statistic) |

0.000000 |

|

|

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

|

|

|

|

|

|

6000 |

6000 |

|

|

|

|

|

|

|

|

4000 |

4000 |

|

|

|

|

|

|

|

|

2000 |

2000 |

|

|

|

|

|

|

|

|

0 |

0 |

|

|

|

|

|

|

|

|

|

-2000 |

|

|

|

|

|

|

|

|

|

-4000 |

|

|

|

|

|

|

|

|

|

20 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

|

Residual |

Actual |

|

Fitted |

|

|||

Рисунок 11. Визуальный анализ качества модели №4

Normal Quantile

4

2

0

-2

-4 -4000 -2000 0 2000 4000 6000

RESID

Рисунок 12. Анализ вида распределения с помощью нормальной кривой в модели №4

Таблица 15 Анализ наличия гетероскедастичности в модели №3

White Heteroskedasticity Test:

F-statistic |

0.121728 |

Probability |

0.987430 |

Obs*R-squared |

0.625500 |

Probability |

0.986806 |

Видно, что качество модели, судя по основным характеристикам, мало изменилось по сравнению с моделью №2, но все оценки значимы. Таким образом, эта модель также имеет право на существование. Фактически образовавшаяся новая переменная WEIGHT*YIELD_M, носит название «взаимодействие».