Ваш особистий план розвитку

Особистий план розвитку повинен бути конкретним і реалістичним. Він допоможе вам мобілізувати ваші здібності.

Поставте собі ясні цілі – уявіть кінцевий результат, який ви бажали б отримати.

Визначте по яким ознакам ви будете судити про успіх – цілі стають більш повноцінними, коли їх треба чимось виміряти.

Будьте задоволені скромним прогресом – успіх підпитує успіх; міцний але скромний прогрес частіше закріплюється і стає чертою відносин даної людини до роботи.

Ризикуйте у незнайомих ситуаціях.

Пам’ятайте, що своїм розвитком ви управляєте самі – особиста ефективність потребує, щоб ви навчилися відповідати за свої дії.

Ваша зміна може визвати тривогу людей які вас оточують. Збільшення особистої ефективності веде до успіху і досягненням. Пріоритети змінюються, і ріст вашої компетентності може визвати заздрість чи ворожість. Не зважайте на це, ідіть своїм шляхом до успіху.

Вміння розпізнати і використовувати можливості відрізняють людей які працюють над собою.

Будьте готові вчитися у інших.

Вчиться на своїх помилках.

Беріть участь у відвертих дискусіях, не приховуйте свої погляди та принципи.

Ставте реальні терміни.

Використовуйте концепцію обмежень для контролю за успіхом.

Отримайте задоволення від свого розвитку.

Пам’ятайте, що керівника відрізняє від робітника знання, професіоналізм, відповідальність і наявність гідності.

І.3. Класифікація прийомів фінансового управління

Таблиця 4.

Переведення грошових коштів |

Переміщення капіталу для його приросту |

Отримання доходу за рахунок спекулятивних угод |

Здібність капіталу приносити високий дохід в умовах ризику |

|

- кредитні картки - дебітові картки - смарт-картки - корпоративні картки - платіжне доручення - платіжні вимоги-доручення - розрахунки по відкритому рахунку - інкассо - гарантовані доручення - трансферт - індосамент -чек - акредитив - вексель - рахунок контокорентний - рахунок онкольний |

- депозит - депозитний сертифікат - вклади - оренда - таймшер - рента - лізинг - ліз-бек - селенг - андерайтинг - траст - інжинірінг - реінжинірінг - трастінг - франчайзінг - еккаутінг - бенчмаркінг - фінансовий кредит - фірмений кредит - факторинг - роялті - інкотермс - кредит іпотечний - кредит консорціумний - кредит валютний - кредит венчурний - кредит податковий - кредит пролонгований - кредит «Стенд-Бай» |

- форфейтінг - онкольний кредит - міжнародний кредит - контокоррентний рахунок - кредит по відкритому рахунку - кредит комерційний - вексельний кредит - державний кредит - акцептний кредит - овердрафт - дісконтування - компаутинг - фандрейзинг - андеррайтинг - капіталізація прибутку, дохода - татьема - бранд - бенчмаркінг - фандрейзінг - кредит товарний - кредит ломбардний - кредит овернайт - кредит на приватизацію |

- операція СВОП: - депорт - репорт - валютний арбітраж - процентний арбітраж - валютна спекуляція - лидз енд легз 1. Угода СПОТ 2. Операція форвардна 3. Операція фьюгерена - арбітраж конверсійний - арбітраж (каш-єнд-кари) - фьючере фінансовий - операція фьючерена - опціон - опціон на продаж - матчинг - фри

|

- страхування - хеджування - залог - іпотека - тезаврація драгоцінних металів - лімітування - вартість повної інформації - самофінансування - вартість повної інформації

|

І. ПРИЙОМИ ПО ПЕРЕВОДУ ГРОШОВИХ КОШТІВ - це прийоми пов’язані з розрахунками за куплені товари (робота, послуги). В основі присутні розрахунки безготівкові, та електронними грошима.

Безготівкові рахунки – платежі що проводяться без готівки за допомогою кредитних карток, дебітових карток, платіжних доручень, векселів, чеків тощо, або перерахуванням (переказом) грошових сум за вказівкою платника з його рахунку в певному банку на рахунок одержувача в тому самому чи іншому банку.

Розрахунки безготівкові для населення пов’язані з обслуговуванням фізичних осіб:

а) зарахування на рахунки вкладників заробітної платні , пенсій, стипендій, гонорарів, допомог, інших грошових надходжень;

б) списання коштів з рахунків вкладників за їх дорученням на ін. рахунки (разове чи періодичне) та безготівкові розрахунки на підставі розрахункових чеків. Правові основи організації безготівкових розрахунків у господарстві України зазначені законами України «Про банки і банківську діяльність» інструкція № 3 Про безготівкові розрахунки в господарському обороті України.

Платіжне доручення (П.Д.) - розрахунковий документ, який являє собою письмове оформлення доручення клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунку. П.Д. приймаються до виконання банками протягом 10 календарних днів. День заповнення не враховується. П.Д. широко застосовується у господарському обороті України, в розрахунках за платежами товарного і не товарного характеру.

Платіжне вимога-доручення (ПВ-Д) - це комбінований розрахунковий документ, має складатися з двох частин: верхня вимога постачальника (одержувача коштів) безпосередньо до покупця (платника) сплатити вартість поставленої йому за договором продукції (виконаних робіт, послуг); нижня частина – доручення платника своєму банку перерахувати з його рахунку певну суму одержувачу. ПВ-Д приймаються банками протягом 20 календарних днів. День заповнювання не враховується.

Розрахунки гарантованими дорученнями – це розрахунковий документ за допомогою якого підприємство може здійснювати (без обмеження суми) переказування коштів:

- на ім’я окремих громадян – коштів, що належать їм особисто ( пенсії, аліменти, заробітна плата, витрати на відрядження авторський гонорар та ін.):

- підприємством на витрати для виплати заробітної плати, за організований набір робітників, для заготівлі сільськогосподарської продукції у населених пунктах, де немає банків.

На суму гарантованого банком доручення не може бути накладено арешт і звернено стягнення на підставі претензій до платника, який виписав доручення.

Розрахунковий чек (Р.Ч.) - це документ, що містить письмове розпорядження власника рахунку (чекодавця) установі банку (банку-емітенту), яка веде його рахунок, сплатити чекодержателю зазначену в чеку суму коштів. Чекові книжки (Ч.К.) брошуруються по 10, 20, 25 аркушів, вони є бланками суворої звітності. Строк дії Ч.К. один рік Р.Ч., який видається для разового розрахунку фізичній особі – три місяці. Чеки застосовуються для здійснення розрахунків у безготівковій формі між юридичними особами, а також фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги. Ч.К. виготовляються на спеціальному папері на банкнотній фабриці Національного банку України (НБУ). З дозволу НБУ Ч.К й Р.Ч. можуть бути виготовлені комерційними банками самостійно. Обмін чека на готівку й отримання здачі із суми чека готівкою юридичним особам не дозволяється. У разі розрахунків фізичних осіб з підприємством торгівлі та послуг розрахунковим чеком дозволяється отримання чекодавцем здачі із суми чека готівкою, але не більше 20% від суми чека. Друге призначення чеків – це роздрібна торгівля – квитанція, талон каси, що засвідчує сплату покупцем грошей за певний товар або послугу і пред’являється продавцеві чи виконавцеві робіт.

Чек акцептований - чек, що має акцепт, згоду на оплату або гарантування оплати платіжних документів банку, який гарантує зарахування на рахунок отримувача суми коштів, вказаної в чекові.

Чек альтернативний – чек, виписаний на ім’я певної особи, але кошти за яким виплачують будь-якому пред’явникові.

Чек іменний – чек, виписаний на ім’я певної особи.

Чек ордерний – чек, виписаний на користь певної особи: може бути переданий новому власникові за допомогою передавального напису – індосаменту.

Чек сертифікований – чек с позначкою, котра засвідчує гарантування банком оплати цього чека.

Чек товарний – документ усталеної форми, який продавець магазину виписує на підтвердження купівлі покупцем певного товару. Після оплати та відповідного засвідчення магазином факту продажу чек стає фінансовим документом.

Чек дорожній – платіжний документ, що використовується як засіб міжнародних розрахунків.

Чек грошовий – чек, оплата якого здійснюють шляхом виплати грошей пред’явникові чека.

Акредитив (А.) - (від франц. accreditif , від лат. accreditivus- довірчий) 1- грошовий документ, за яким одна кредитна установа (банк) згідно з заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги, або виплатити пред’явникові А певну суму грошей. 2 - іменний цінний папір ,що підтверджує право особи , на ім’я якої він виписаний, отримати в банку вказану в А. суму.

Розрізняють таки види А.:

за способом використання: документарні (товарні) і грошові (циркуляторні);

за формою: документарні А. й акредитивні комерційні листи;

за ступенем гарантованої оплати сум, що мають бути сплачені експортерові: відкличні та безвідкличні А.

Відкличний акредитив може бути змінений чи анульований банком емітентом за доручення імпортера, що відкрив А. без повідомлення бенефіціара (продавця).

Підтверджений і непідтверджений А – підтверджений – це безвідкличний А., оплату за яким гарантовано банком;

за валютою платежу: у національній валюті беніфіціара (експортера), у національній валюті імпортера; у валюті третьої країни;

залежно від виду зовнішньоекономічної діяльності суб’єктів господарювання: А. на імпорт та акредитив на експорт;

за способом виконання: шляхом акцепту (згода на оплату, прийняття документів до оплати, згода укласти договір.), шляхом платежу по пред’явленні; шляхом платежу з відтермінування (продовження початково-встановленного терміну позики; шляхом негоціації (комерційна угода купівлі великих партій товарів чи купівлі переказних векселів (трат) у міжнародних розрахунках);

спеціальні форми акредитиву:

А. авізовий - відкриття акредитиву без будь-якого зобов’язання з боку авізуючого банку Авізо (повідомлення, попередження).

А. грошовий (циркулярний) – розпорядження банку на виплату тримачеві А; у разі виконання умов, визначених А, вказаної суми валюти тієї країни, де А. пред’явлено до оплати, за курсом на день оплати.

А. документарний (товарний) – міжнародна банківська розрахункова операція; банк – емітент – (ініціатор, організатор) що діє за дорученням клієнта повинен виплатити зазначену суму третій особі.

А. компенсаційний – форма розрахунків за експортно - імпортними операціями – використовується 2 А перший (основний) А. за дорученням чужоземного покупця банк виставляє бенефіціарові (виконавцю робіт), який є посередником. 2й А. вже за дорученням беніфіціара – (посередника) банк виставляє бенефіціарові, який є справжнім постачальником товарів.

А. неподільний – акредитив який передбачає, що повну суму, котра належить експортерові, буде сплачено після останньої часткової поставки.

А. непокритий – оплата за яким у разі тимчасової відсутності у платника коштів гарантує банк-емітент за рахунок банківського кредиту.

А. Ощадного банку України – іменний грошовий документ, що видається банком на ім’я громадянина , який має вклад у банку, чи вносить під акредитив гроші.

А. покритий – А. для оплати якого платник завчасно резервує кошти на окремому рахунку в банку – емітентові (виконавчому банку).

А. циркулярний – вказівка банку своєму агентові за кордоном оплати переказний вексель клієнта до певної максимальної суми .

Інкасо – банківська рахункова операція. Банк за дорученням свого клієнта отримує на підставі розрахункових документів гроші, перераховані клієнтові за відвантажені товарно-матеріальні цінності чи надані послуги і зараховує ці кошти на банківський рахунок клієнта. Розрізняють інкасо чисте (інкасо простих і переказних векселів, чеків та інші платіжних документів) і документарне. Інкасо документарне – банківські операції складання контракту між експортером і імпортером ; відправка товару; отримання експортером транспортних документів; підготовка комплектів фінансових документів; перевірка банком експортера отримання документів а також передача (пересилка) їх банку імпортера; отримання платежу від імпортера; зачислення грошей на рахунок експортера. За виконання інкасо банки стягують комісійну плату.

Вексель (В) (від нім. wechsel вексель зміна, обмін) цінний папір, що засвідчує безумовне грошове зобов’язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві). Розрізняють:

В. простий – містить просту обіцянку векселедавця сплатити власникові векселя після вказаного терміну певну суму.

В. переказний вексель (трата) – це письмовий наказ векселеутримувача (трасанта) адресований платникові (трасатові), сплатити третій особі (ремітентові) певну сумі грошей у певний термін.

Вексель авальований – вексель з банківською гарантією (авалем).

Вексель акцентований – вексель, що містить згоду (акцепт) платника (трасата) на його оплату.

Вексель банківський – вексель, що засвідчує безперечне право його власника отримати й безумовне зобов’язання векселедавця сплатити при настанні домовленого терміну певну суму особі, яка дала гроші в кредит банкові. Векселетримач може використовувати банківський вексель як заставу, як засіб оплати й гарантії в товарних угодах та інших господарських операціях.

Вексель бланковий:

1) вексель, бланк якого не заповнений повним текстом вексельного зобов’язання (відсутні один чи декілька реквізитів), але має підпис векселедавця;

2) акцептований (гарантований) покупцем незаповнений формуляр векселя, що його згодом заповнить продавець. Використовується тоді, коли на момент придбання товару не встановлено його кінцевої ціни та терміну постачання.

Вексель валютний – банківський вексель, що містить зобов’язання векселедавця сплатити векселетримачеві зазначену у векселі суму в іноземній валюті.

Вексель депонований – вексель виданий на забезпечення кредиту.

Вексель державної скарбниці, чи казначейський вексель – один із видів державних цінних паперів, що є короткотерміновим грошовим зобов’язанням ( випускають на термін від 3 до 12 місяців).

Вексель пролонгований – вексель, термін якого продовжено за згодою векселетримача.

Вексель дутий – дружній вексель, суму якого завищують з метою ілюзії прибутковості:

Вексель дружній чи бронзовий, або фіктивний – фіктивний вексель, що на відміну від справжнього векселя, не має відповідного майнового забезпечення. Його можуть видавати з метою штучного збільшення боргів особи у разі банкротства; а також його використовують особи котрі домовились надати одна одній вексель або під час обміну останнього одержати гроші готівкою.

Вексель комерційний – вексель виданий позичальником під заставу товарів.

Вексель пред’явницький – вексель який на вимогу пред’явника підлягає негайній оплаті.

Трансфер (трансферт) (від франц. transfert, лат. transfere – переносити переводити):

1) переведення (переказ) чужоземної валюти, золота з однієї фінансової установи або країни в іншу;

2) передавання відповідним написом чи заявою права на володіння іменними цінними паперами однією особою іншій;

3) перенесення операції з одного рахунку на інший;

4) письмове розпорядження банку своєму кореспондентові видати вказаній особі певну суму грошей.

Індосамент - передавальний напис на векселі, чеку, іншому цінному папері, який засвідчує перехід прав за цим документом до іншої особи.

Дебетова картка – банківська пластикова картка, призначена для отримання готівки в банкоматах, або для купівлі товарів з розрахунком через електронні термінали.

Картка «золота» - кредитна картка, яку видають банки клієнтам з великим доходом під певний гарантійний внесок. Особо престижна карта, яка дає право свому володарю на ряд додаткових послуг і страховок. VISA, Gold Card.

Кредитна картка (К.К.) – іменний грошовий оплатно-розрахунковий банківський документ, який видають вкладникам банків для безготівкової оплати придбаних ними товарів чи послуг. Умовою отримання к.к. є платоспроможність клієнта. Впроваджені в експлуатацію в Україні VISA, VISA ELECTRON, MAESTRO. Картки міжнародних платіжних систем: EUROPAY, MASTERCARD, AMERICAN EXPRESS та інш.

Смарт-карки – супер інтелектуальна пластикова картка

Процесорний центр.

І

нформація

нформація

Власник картки

Магазин, пункт

обслуго-вування

Банк

магазину (еквайер)

Розрахун-ковий

банк

Банк

клієнта (іметент)

Рахунок клієнта

Рис. 3. Послідовність здійснення операцій за допомогою пластикових смарт - карток

Процесорний центр управляє системою в цілому.

Основні його функції такі:

збирання, сортування, обробка і авторизація трансакцій із платіжних і банківських терміналів, а також банкоматів та інших спеціалізованих пристроїв, виконаних із використанням національних і міжнародних (VIZA, EVROPAY та ін. систем) платіжних інструментів;

забезпечення інформаційного зв’язку між учасниками системи;

розрахунок комісійних для учасників системи;

управління безпекою функціонування системи в цілому;

забезпечення ефективності роботи системи та її елементів;

виконання ролі арбітра між учасниками системи в конфліктних ситуаціях;

послуги пов’язані з розвитком системи.

Корпоративна картка – пластикова карта яка надається кращім робітникам підприємств, які можуть користуватися нею в межах ліміту встановлюваємим підприємством. Засіб оплати відряджувальних і представницьких розрахунків співробітниками фірми, орієнтованих на взаємодію з іноземними партнерами, це свого роду візитна картка у діловому світі, свідоцтво вашої доброї репутації, заможності.

Рахунок відкритий – форма розрахунково-кредитних відносин між продавцем і покупцем за якої продавець кредитує покупця. Покупець у передбачені контрактом терміни (раз на півроку, квартал, місяць) сплачує свою заборгованість. Контракт може також передбачити сплату боргу за окремі партії товару через певний час після їх відвантаження.

Рахунок контокорентний (Р.к) – єдиний рахунок на якому обліковують усі операції банку з конкретним клієнтом , на р.к. фіксують, з одного боку, всі платежі з рахунку за дорученням клієнта та позики банку, а з іншого боку, кошти, які надходять на рахунок клієнта в банку, його вклади до банку, повернення позик ,тощо. Р.к. поєднує в собі позиковий та поточний рахунки і може мати як дебетове, так і кредитове сальдо.

Рахунок онкольний Р.о. – поточний банківський рахунок, який відкривають під заставу цінних паперів.

ІІ. ПЕРЕМІЩЕННЯ КАПІТАЛУ ДЛЯ ЙОГО ПРИРОСТУ – це інвестиційна угода, пов’язана як правило з довгостроковим вкладанням капіталу за допомогою якого фізична особа може отримати додатковий дохід.

Гудвіл: - умовна вартість ділових зв'язків фірми , «ціна» накопичених нематеріальних активів фірми (престиж торгових марок, досвід, нові технології, ділові зв'язки, стійка клієнтура, панівна позиція на ринку, тощо.;

- грошова оцінка різниці між ціною підприємства та реальною вартістю його основного капіталу. Така різниця можлива за умови отримання вищого рівня прибутку (порівняно із середньоринковим рівнем ефективності інвестування внаслідок використання ефективної системи управління підприємством, домінуючої позиції на товарному ринку, застосування нових технологій тощо.

Депозит рантьє – довгостроковий депозит на 25 років з збільшенням процентів по рокам.

Депозит:

1) кошти або цінні папери, віддані до зберігання до банку чи інших фінансово-кредитних установ. Грошові вклади підприємств, установ, чи громадян до банків, є основним джерелом банківських кредитних ресурсів;

2) початкова сплата за товар чи послугу в установленому за домовленістю розмірі з метою збереження за покупцем (споживачем) права придбання товару чи послуг після оплати повної їх вартості;

3) запис у банківських книгах, що підтверджує певну вимогу клієнта до банку;

4) внески до митниці як забезпечення сплати мита;

5) грошова сума чи цінні папери, внесені боржником до судової установи для перерахування кредиторові.

Депозитний сертифікат (Д.с.) – письмове свідоцтво банку емітента (ініціатор, організатор) про депонування (внесення грошей, цінних паперів та інших цінностей до кредитних установ на зберігання) коштів які засвідчує право вкладника чи його право наслідника на одержання після закінчення встановленого терміну суми депозиту і процентів за ним. Д.с. бувають строкові( під певний договірний на певний термін) або до запитання, іменні та на пред’явника, іменні та на пред’явника. Іменні Д.с. обігові не підлягають, а їх продаж (відчуження) іншим особам є не дійсним.

Рента (Р) - дохід з капіталу , землі або майна, який регулярно одержують їх власники, не займаючись підприємницькою діяльністю. Р. може бути отримано, наприклад, від здавання землі чи приміщень в оренду, надання кредитів.

Рента фінансова чи ануїтет:

1) це рівновеликі грошові виплати (чи надходження) через одинакові проміжки часу протягом певного періоду. Ануїтетні виплати й інвестиції бувають щорічні, щопіврічні, щоквартальні, щомісячні. Це можуть бути виплати за облігаціями чи привілейованими акціями, страхові внески, внески для сплати споживчого кредиту тощо;

2) один із видів довготермінової державної позики, за якою щорічно виплачують проценти і погашають частину боргу.

Селенг – особлива грошово-майнова операція за якої власник майна чи коштів передає селінг-фірмі за певну плату свої права на використання грошей чи майна та розпорядження ними з безумовним їх поверненням за першою вимогою. Як майно, можуть виступати цінні папери, земельні ділянки, підприємства, будівлі, обладнання тощо. За договором власника коштів чи майна за декілька років повинен отримати премію, сума якої значно перевищує суму початкового внеску(вартості внесеного майна) за рахунок прибуткових промислових інвестицій фірми, передавання коштів у позику тощо.

Траст – (англ. trust – довіра) система довірчого управління майном, цінними паперами, підприємствами тощо. Здійснювати за домовленістю між окремими фізичними або неюридичними особами (власниками майна та спеціалізованими установами довірчими товариствами).

Інжиніринг (І) – це інженерно-консультаційні послуги по створенню підприємств, об’єктів. Він розглядається як визначена форма експорту услуг (передачі знань, технології, досвіду) із країни виробника в країну заказника і охвачує комплекс робіт проведення попередніх досліджень, підготовці техніко-економічного обґрунтування, комплекту проектних документів, а також розробці рекомендацій по організації підприємства, і управління, експлуатації обладнання і реалізації готової продукції.

Контракт на покупку І. послуг включає: перелік зобов’язань і робіт із терміном їх виконання, строки і графіки виконання робіт, кількість персоналу інжинірингової фірми, які виконують цю роботу на містах, умови проживання, забезпеченість, ступінь відповідальності сторін за порушення зобов’язань, умови переуступки частини контрактних послуг іншої фірмі на принципах субпідряду; оплата навчання персоналу тощо.

Інжиніринг фінансів – розроблення нових фінансових інструментів та операційних схем придатних для здійснення фінансово-кредитних операцій.

Реінжиніринг (Р) – це інженерно – консультаційні послуги, по перебудові систем організації і управління виробничо-торгівельними і інвестиційними процесами господарюючого суб’єкта для збільшення його комерційної здатності і фінансової стійкості. Р. буває двох видів:

1) кризисний – направлений на рішення кризисних проблем підприємств;

2) розвитку – використовується в тих випадках коли динаміка розвитку знижена і діяча структура, організації і управління виробничо-торгівельними і інвестиційними процесами все досягло граничного рівня по отриманню прибутку.

Трастінг - (лат.trans – крізь, через) засіб двійного отримання доходу шляхом вкладання в цінні папери, прибутку отриманого від першого вкладення капіталу в підприємство.

Франчайзинг (Ф) (от англ. franchise – привілей, право) у вітчизняній літературі ще називають термінами фречайзінг, франшизінг – це змішана форма крупного й малого бізнесу на взаємовигідних партнерських відносинах. Система передачі чи продажу ліцензії на технологію і товарний знак. Сутність Ф. – фірма, яка має імідж, на ринку передає новий фірмі право т.т. ліцензію на свою діяльність з дотриманням технології, під своїм товарним знаком і отримає за це доход. Основний принцип Ф. – об’єднання «ноу-хау» нової фірми з капіталом головної.

Еккаутінг – сфера підприємництва нав’язана зі збором, обробкою, класифікацією, аналізом і оформленням різних видів фінансової інформації. Можливо представити клієнту бізнес-справку: типову – має базову інформацію в узагальненому виду; докладна відображає деталізовану інформацію по всім фінансовим і діловим аспектам.

Це дає підприємству можливість:

прийняття рішень о доцільності і умовах ведення справ з партнером;

уникнути видачі ссуд і кредитів ненадійним клієнтам;

оцінити доцільність придбаних товарів, послуг;

правильно построїти відносини із заказниками;

оцінити фінансову стійкість потенційних клієнтів, постачальників, конкурентів чи партнерів;

прийняти у розрахунок усі можливі ризики.

Бенчмаркінг (Б) (англ. bench - місце,marking - отметить) – це засіб вивчення діяльності інших суб'єктів господарської діяльності, тобто конкурентів для використання їх досвіду і досягнень в роботі. Б. дозволяє знаходити, оцінювати і вчитися на добрих прикладах, подолання психологічної закомплексованності керівників і спеціалістів, які не бажають ризикувати грошовими коштами т.т. небажання купувати інформацію, заощаджувати на маркетингу. Бенчмаркінг – це не що інше як маркетингова і фінансова розвідка.

Б. буває: загальний – порівняння показників своєї фірми з показниками великої кількості аналогічних фірм, це дозволяє виявити конкретні проблеми свого підприємства; функціональний – порівняння характеристик роботи окремих функцій (спец підрозділів) підприємства з аналогічними параметрами найбільш кращих фірм.

Оренда – це майновий найм оснований на договорі, строкового володіння користування майновим комплексом (будинки, помешкання, устаткування, обладнання, підприємства, земля, природні ресурси, інше майно). В даному випадку майновий комплекс є товаром.

Оренда – договірне строкове платне володіння і користування землею, підприємством, основними виробничими фондами, іншим майном, переданим орендодавцем орендареві для самостійної господарської діяльності. Власником майна, здатного в О., залишається орендодавець, а продукція і доходи, отримані орендарем за час використання цього майна, є власністю останнього. Стосунки орендодавця з орендарем регулюються договором. У ньому вказується перелік і вартість майна, переданого в О., розмір орендної плати, обов’язки сторін. Так, до обов’язків орендодавця може належати участь у відновленні (оновленні) та ремонті зданого в О. майна, надання різного роду допомоги орендареві в ефективному використанні цього майна (впровадження науково-технічних досліджень, інформаційне обслуговування, задоволення соціально-побутових потреб орендарів та інше). Обов’язки орендаря полягають насамперед у використанні орендованого майна за призначенням відповідно до умов договору, своєчасному внесенні орендної плати, а після закінчення терміну О. – поверненні майна орендодавцеві у передбаченому договором стані. Зміна умов договору О., його дострокове розривання допускається за взаємною згодою орендаря й орендодавця. Якщо ж зміни умов або розривання договору вимагає одна із сторін, то ухвалу приймає арбітражний суд за наявності обґрунтованих причин (порушення умов договору, використання орендованого майна не за призначенням тощо). Після закінчення терміну договору орендар має право на його поновлення, продовження. Якщо жодна зі сторін не вимагає припинення договору чи зміни його умов, то він вважається продовженим на той же термін і на тих же умовах, які були передбачені договором. За часом О. буває довготерміновою (лізинг), середньотерміновою (хайринг) і короткотерміновою (рентинг).

Таймшер – це різновид оренди (англ. Timeshare - розподіл, роздільний часом). Спільне володіння майном у туристичному бізнесі з можливістю користуватися нею на протязі якогось часу пропорційно грошовому внеску. Час користування вимірюється в тижнях, які згруповані в три кольори ( красний – самий дорогий, білий та голубий) і відображають динаміку попиту по сезонам. Володар, тобто співвласник кондомініуму (т.т. спільного володіння), може відпочивати в апартаментах в свої тижні, чи обміняти місто відпочинку на аналогічне в рамках „кольору”) таким чином можна сказати, що таймер – це довгочасна оренда 25-50 років і обмін котеджем на славнозвісних курортах практично в усьому світі.

Ліз-Бек (Л.Б.) – форма міжнародного бізнесу суть якої полягає у тому, що згідно з умовами контракту Л.Б. фірма купує обладнання у фірми виробника в іншій країні, а потім продає його назад цій же фірмі на виплату.

Лізинг (англ. lease – оренда) – це форма довгострокової оренди, яка передбачає передачу права користування майном іншому суб'єкту підприємницької діяльності на платній основі і на визначений угодою строк. Об'єктом лізингу є матеріальні цінності, які входять до складу основних засобів. У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (підприємство-орендодавець), орендатор, який отримав нерухоме майно і користується ним протягом визначеного часу (більш детально дивіться тему ІІ.1.1).

Андерайтинг (А.) 1).Придбання цінних паперів нових випусків з метою подальшого розміщення (продажу) на первинному ринку. Здійснюється переважно інвестиційними компаніями, банками та великими брокерськими фірмами. Можливі такі умови А.: придбання в емітента всього випуску цінних паперів і перепродаж його іншим інвесторам; придбання в емітента недорозміщенної частини випуску Ц.Б.: сприяння розміщенню Ц.П. без будь-яких зобов’язань щодо недорозміщенної частини їх випуску.

2). Договір між емітентом і гарантом щодо розміщення цінних паперів на первинному ринку.

Капіталізація прибутку: 1) Перетворення доданої вартості (розподіленого прибутку) в капітал, тобто використання її на розширення виробництва ( збільшення активів підприємства); 2) процес формування фіктивного капіталу у вигляді акцій, облігацій, заставних листів іпотечних банків, ін. цінних паперів; 3) процес реалізації майна підприємства з метою збільшення грошового капіталу; 4) у кредитних операціях-включно відсотка що нараховується протягом пільгового періоду кредиту, до суми основного боргу з метою звільнення позичальника в пільговий період кредиту від сплати як частин основного боргу, так і відсотку (капіталізація процентів); 5) частина нерозподіленого прибутку, який використовують для фінансування розвитку підприємства.

Татьема – винагородження в відсотках від прибутку. Розмір його визначається вищим органом управління господарським суб’єктом, фінансовому менеджеру, тобто найманому робітникові.

Бранд-стратегія – це механізм боротьби з конкурентами на ринку, тобто це комплексна проробка іміджу господарського суб’єкту на основі просування його брендів на ринку.

Бранд (англ.. brand- клеймо, фабрична марка) – це сукупність матеріальних (будова, конструкція, форма) і нематеріальних (надійність, зручність, комфорт, сервіс та гарантійне обслуговування, товарний знак, реклама, ціна) характеристик товару які з’єднані воєдино формують свідомість споживача і визначають місце на ринку.

Фандрейзінг (пошук грошей) – вид діяльності зацікавленої сторони, який веде пошук спонсорських, благодійних та інших фінансових ресурсів для неприбуткової соціально значимої діяльності, а також гранти закордонних благодійних фондів, закордонних партнерів, пожертвування часних осіб. Основою успіху отримання грошових вкладів некомерційною організацією є діяльність по підйому іміджу комерційної організації (реклама її продукції, допомога в громадських зв’язках).

Компаунтінг (англ. Campaytung складання) – процес переходу від сьогоднішній тобто тривалої вартості капіталу його майбутній вартості.

Дисконт: 1) у валютних угодах – знижка з курсу валюти у строкових готівкових операціях; 2) різниця між номінально вартістю цінних паперів та їх біржовим курсом, якщо останній є нижчим за вартість; 3) різниця між цінами на один і той же товар з різними термінами постачання; 4) різниця між форвардними і поточними курсами валюти; 5) відділення від офіційного курсу валюти в бік зменшення; 6) облік векселів: купівля векселів у векселетримачів до закінчення терміну їх сплати; 7) знижка процент, що беруть банки під час обліку векселів: обліковий процент.

Величина дисконту (Д) прямо пропорційна числу днів, що залишається від дня обліку векселя до терміну оплати за ним (Т), номіналові векселя (Н) та розмірові банківської облікової ставки (С), її обчислюють за формулою

![]() .

.

Факторинг (англ. fartor – посередник) – придбання банком (чи фактор-фірмою) права вимоги щодо виплат за фінансовими зобов’язаннями скупленими в різних осіб. З більшого банк купує дебіторські рахунки на поставленні товари чи наданні послуги:

- Кредит комерційний – це відповідна кредитна угода між двома підприємствами – продавцем (кредитором) і покупцем (позичальником). Інструментом комерційного кредиту традиційно є вексель, що визначає фінансові зобов'язання позичальника стосовно кредитора: надання короткострокового кредиту; надання повної або часткової інформації про постачальників товару; відхід від ризику.

- Кредит банківський – основна форма кредиту, за якої банк надає клієнтові у тимчасове користування частину власного або залученого капіталу на умовах повернення зі сплатою банківського процента. Класифікується за такими ознаками:

залежно від забезпечення – незабезпечений (бланковий) і забезпечений (векселем, товарами чи цінними паперами);

за терміном погашення – онкольний (погашається за першою вимогою банку), короткотерміновий (до 1 року), середньотерміновий (від 1 до 3 років) і довготерміновий (понад 3 роки);

за характером погашення – кредит, що погашається одноразовим внеском, і кредит, що погашається на виплат (поступово, частинами);

за методом стягнення банківського процента–процент сплачується в момент одержання кредиту, під час його повернення чи рівними частками упродовж терміну кредиту;

за методом надання кредиту – кредит, що надається на підставі індивідуальної угоди між банком і позичальником, і кредит, що надається в межах наперед визначеного банком для позичальника ліміту кредитування (відповідно до відкритої кредитної лінії);

за ступенем ризику – стандартний кредит і кредит із підвищеним ризиком.

- Кредит державний: 1) залучення державою тимчасово вільних коштів юридичних і фізичних осіб у розпорядження відповідних органів державної влади для використання їх на фінансування державних витрат. Може мати форму грошових (державні цінні папери) або натуральних, наприклад хлібних чи цукрових, позик. Державними цінними паперами можуть бути облігації, скарбничі зобов'язання й умовно – сертифікати ощадного банку, оскільки держава гарантує вкладникам виплату коштів за сертифікатами; 2) сукупність кредитних відносин, у яких однією зі сторін є держава, а кредиторами чи позичальниками – юридичні або фізичні особи. У сфері міжнародного кредиту держава може виступати одночасно і кредитором, і позичальником.

- Овердрафт – короткостроковий кредит, що надасться банком надійному підприємству понад залишок його коштів на поточному рахунку в межах заздалегідь обумовленої суми шляхом дебетування його рахунку.

- Кредит за відкритим рахунком – комерційний кредит, заборгованість за яким не оформляють борговими зобов'язаннями (векселями), а зараховують на відкритий рахунок. Порядок погашення заборгованості узгоджується кредитором і позичальником і, як правило, передбачає періодичні платежі боржника кредиторові (раз на місяць, квартал тощо). Такий кредит передбачає високий ступінь довіри кредитора до позичальника, оскільки повернення кредиту практично не гарантоване.

- Кредит гарантований (К.г.) – кредит, що надається під запоруку (гарантування) банку, підприємства або держави в особі урядових органів чи установ. Звичайно до К.г. звертаються, коли постачальник не впевнений у платоспроможності покупця. Одержання гарантії першокласного банку є, як правило, умовою надання кредиту в зовнішньоторговельному обігу. К.г. можуть оформляти гарантійним листом банку, акцептом або авалем векселя.

- Кредит іпотечний – довготермінова позика під заставу нерухомого майна – землі, виробничих або житлових будівель, її надають переважно спеціалізовані іпотечні банки. Неповернення кредиту в термін, зазначений у кредитному договорі, призводить до втрати позичальником заставленої нерухомості та передання її у власність банку чи іншого тримача заставного листа.

- Кредит консорціумний – кредит, що надається позичальникові банківським консорціумом. Його переважно надають такими способами:

акумулюванням кредитних ресурсів у певному банку з подальшим оформленням кредиту суб'єктові господарської діяльності;

через гарантування загальної суми кредиту провідним банком або групою банків. Кредитування здійснюють залежно від потреби в кредиті;

шляхом зміни гарантованих банками-учасникам квот кредитних ресурсів за рахунок залучення інших банків до участі в консорціумній операції.

- Кредит міжнародний (К.м.) – кредит, що надається державою, банком, іншою юридичною або фізичною особою однієї країни іншій країні, а також банкові, юридичній або фізичній особі іншої країни на певний термін на умовах повернення та сплати процентів. Кредиторами і позичальниками можуть також виступати міжнародні організації, регіональні об'єднання держав, асоціації виробників та експортерів товарів.

Залежно від термінів користування кредитом К.м. поділяються на короткотермінові (до одного року), середньотермінові (1–5, а в деяких країнах і більше років) та довготермінові (понад терміни користування середньотерміновими кредитами). За призначенням К.м. поділяються на комерційні (безпосередньо пов’язані із зовнішньою торгівлею та послугами), фінансові (валюту можна використовувати на будь-які потреби, зокрема – на погашення заборгованості, купівлю цінних паперів, інвестиції) та проміжні (призначені змішаних форм вивезення капіталу, товарів, послуг). Залежно від техніки надання розрізняють кредити наявними грішми (їх часто називають готівковими, хоч валюту з одного банківського рахунку на іншим перераховують безготівковим способом), акцептні (у формі акцепту векселя імпортером чи банком), а також консорціумні кредити у формі депозитних сертифікатів, облігаційних позик тощо.

- Кредит венчурний – грошова позика без гарантій, яку надають венчурному підприємству.

- Кредит валютний – 1) різновид міжнародного кредиту, що надається у грошовій формі; 2) в Україні – внутрішній кредит у чужоземній валюті, що надається банком, уповноваженим здійснювати валютні операції.

- Кредит податковий – одна з податкових пільг, що полягає у відтермінуванні стягнення податку.

- Кредит онкольний (К.о.) – вид короткотермінового кредиту, що має бути повернений позичальником за першою вимогою кредитора. Надається комерційними банками звичайно під забезпечення товарами чи цінними паперами і погашається позичальником із попередженням його за 2–7 днів. Ставки відсотка за К.о. ніжчі, ніж за строковими кредитами.

- Кредит пролонгований – кредит, термін погашення якого на прохання позичальника перенесений кредитною установою на пізніший час.

- Кредит револьверний – багаторазово поновлюваний кредит, що застосовується на національних і світових ринках позикових капіталів. Його надають у межах встановленого ліміту заборгованості і терміну погашення автоматично, без додаткових переговорів між сторонами кредитної угоди.

- Кредит споживчий – кредит, що надається банком, підприємством чи організацією фізичній особі для придбання предметів особистого споживання, переважно тривалого користування (житла, транспортних засобів, меблів, теле- та радіоапаратури, іншої побутової техніки тощо).

- Кредит „Стенд-Бай” – кредит, що надається країнам Міжнародного валютного фонду для певних, погоджених з МВФ потреб на підставі угод „стенд-бай” терміном до 12 місяців, а в окремих випадках до 3 років. За угодою "стенд-бай" країна-член МВФ отримує право придбати у МВФ чужоземну валюту в обмін на національну в межах наперед домовленої суми упродовж погодженого періоду. Такий кредит дає змогу кредитувати стабілізаційні програми частинами (траншами). Кожну наступну кредитну частку видають лише за умови виконання країною відповідного етапу програми, що дозволяє здійснювати контроль за використанням грошей. Із закінченням терміну угоди невикористану суму кредиту повертають кредиторові.

- Кредит товарний (К.т.) – форма комерційного кредиту, за якої резидент або нерезидент передає товари у власність юридичній або фізичній особі за угодою, що передбачає відтермінування на певний час кінцевого розрахунку, та під процент. К.т. передбачає передавання права власності на товари (результати робіт, послуг) покупцеві (замовникові) у момент підписання договору чи під час фізичного отримання товарів (робіт, послуг) покупцем (замовником) незалежно від терміну погашення заборгованості.

- Кредит чековий – надання банком у борг суми грошей, в межах якої клієнт може виписувати чеки для здійснення платежів.

- Кредит ломбардний (К.л.) – короткотерміновий кредит під заставу високоліквідних активів (рухомого майна), які можна швидко реалізувати. Застава забезпечує повернення кредиту. Вартість застави звичайно перевищує суму кредиту. Позичальник зберігає право власності на закладене майно. Якщо кредит не повернено вчасно, право власності переходить до кредитора, який, реалізуючи майно, утримує з виторгу суму боргу та нараховані проценти. Сучасною формою К.л. є банківський кредит під заставу депонованих у банку цінних паперів.

Кредит овернайт – це 1) кредити надані чи отриманні на термін не більш одного дня чи однієї ночі; 2) угода на термін до наступного робочого дня.

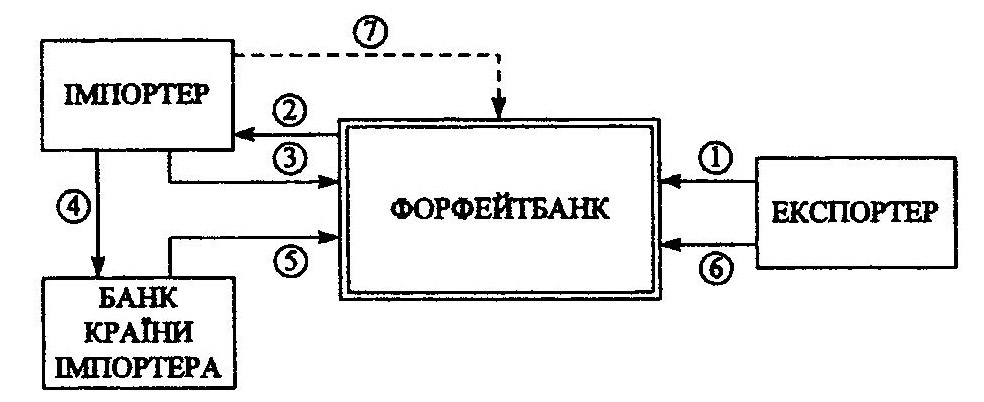

Форфейтинг (від франц. а forfait – підряд, поставка) – кредитування зовнішньоекономічних операцій у формі купівлі без права регресу комерційним банком (форфейтером) в експортера (форфейтиста) векселів чи інших боргових вимог, акцептованих імпортером. У такий спосіб експортер передає банкові свої вимоги до покупця. Ф. передбачає перехід усіх ризиків до покупця векселя (банку). Відрахувавши (знявши) проценти, банк виплачує експортерові решту суми векселя, а боржник (покупець товарів) погашує свої зобов'язання перед банком регулярними, як правило, піврічними внесками. Якщо платоспроможність імпортера-позичальника породжує сумнів, то форфейтер може вимагати в нього гарантію банку країни імпортера у формі авалю векселя чи безумовну та безвідкличну гарантію щодо боргового зобов'язаня, яке він хоче придбати. З огляду на незворотність форфейтингової угоди форфейтер у разі несплати боргу боржником може повернути свої кошти тільки завдяки банківській гарантії. Перевагами Ф. є тверда ставка кредитування і простота оформлення процесу передавання векселів. Ф. є оперативнішим методом кредитування порівняно з іншими методами, які потребують обов'язкового страхування кредиту й укладання спеціальних угод. Вартість витрат щодо операції Ф. включають до вартості товару. Ставки кредитування за цим кредитом можуть диференціюватися залежно від термінів кредитування, валюти і рівня ризику. Ф. є здебільшого середньотерміновим кредитом (до 7 років). Схему здійснення операції фор-фейтування наведено нижче.

1 – виставлення експортером рахунка (переказного векселя) на оплату експортованих товарів;

2 – вимога форфейтбанку до імпортера щодо акцепту платіжних документів та гарантування оплати боргу банком країни імпортера;

3 – акцептування імпортером платіжних документів;

4 – прохання імпортера до банку гарантувати оплату боргу;

5 – гарантія банку країни імпортера перед форфейтбанком щодо оплати боргу імпортером;

6 – придбання форфейтбанком векселів чи інших боргових вимог без права регресу;

7 – погашення імпортером боргу перед форфейтбанком.

Ф. дозволяє збільшити ліквідність підприємства-екпортера (завдяки зменшенню дебіторської заборгованості), покращити структуру його балансу, прискорити оборот капіталу, захистити від кредитного ризику, ризику зміни процентних ставок та валютних курсів.

Форфейтування в практику міжнародних кредитних операцій впроваджено на початку 60-х років XX ст. Це було зумовлено значним розвитком міжнародної торгівлі та зрослими вимогами імпортерів збільшити термін традиційного короткотермінового кредиту (тривалістю 90-180 днів). Одним з перших центрів ринку форфейтингових послуг була Швейцарія, яка мала багаторічний досвід у фінансуванні міжнародної торгівлі. З часом операції форфейтування почали здійснювати банки Німеччини, Великобританії та інших країн Європи. Джерелом коштів для цих банків є ринок євровалют. Тому облікова ставка форфейтингових операцій зорієнтована на ставку процента за середньотерміновими кредитами цього ринку.

Кредит на приватизацію – це довготермінова позика, що надається під заставу (високоліквідних активів) приватизаційного майна юридичній особі. Вартість застави, звичайно, перевищую суму кредиту. Позичальник зберігає право власності на приватизаційний об’єкт. Якщо кредит не повертають вчасно, право власності переходе до кредитора.

ІІІ. ОТРИМАННЯ ДОХОДУ ЗА РАХУНОК СПЕКУЛЯТИВНИХ УГОД – це короткострокова угода по отриманню прибутку у вигляді різниці в ціні (курсах) закупки та продажу, різниці в процентах.

Угода спот (У.С.) різновид біржової угоди щодо купівлі-продажу наявного товару з негайною оплатою та постачанням. Практикується в біржовій торгівлі, а також для реалізації готівкової вимоги, зокрема на валютній біржі У.с. укладають за поточними цінами (курсом) на день її підписання, а оплату товарів (обмін валют) здійснюють наступного робочого дня після підписання угоди.

Операція форвардна – господарська операція суб’єкта підприємницької діяльності, що передбачає придбання (продаж) форвардної угоди, тобто зобов’язання придбати ( продати) продукцію, цінні папери, чи валютні цінності у певний час в майбутньому за ціною реалізації зафіксованою на час укладання (придбання) форвардної угоди. При цьому покупець форвардної угоди має право відмовитись від її виконання лише за згодою іншої сторони цієї угоди – продавця, чи продажи на біржі ф’ючерса. Строки платежів установлюються сторонами, і як правило, коливаються від одного тижня до п’яти років.

Операція ф’ючерсна – строкова біржова угода щодо купівлі – продажу валюти, золото, сировинних товарів тощо, за фіксованою в момент укладання угоди ціною, але з виконанням операції через певний час (до 2-3 років).

Своп (англ. swop – обмін ) – торгово – фінансова обмінна операція , за якою укладання угоди щодо купівлі (продажу) цінних паперів, валюти, золота на умовах угоди спот супроводжується укладанням контругоди щодо наступного зворотного продажу (купівлі) того самого товару через певний час на тих же чи інших умовах. Існує кілька видів своп – операцій:

своп з метою продовження терміну чинності цінних паперів, продаж цінних паперів та одночасно купівлі такого ж виду цінних паперів з тривалішим терміном чинності;

валютна своп – операція – полягає у купівлі чужоземної валюти з негайною оплатою національною валютою і з умовою подальшого зворотного викупу;

своп – операції з золотом передбачає продаж золота на умовах негайної поставки з одночасним укладанням угоди на зворотну купівлю золота через певний час. Операції своп є різновидами репорту чи депорту.

Репорт (франц. report) – це угода при якій відбувається продаж валюти на умовах спот з одночасною її купівлею на умовах форварду тобто;

1) різновид, строкової угоди, за якою власник цінних паперів або чужоземної валюти продає їх банкові із зобов’язаннями зворотного викупу через певний час за новою, вищою ціною (курсом);

2) різниця між ціною різночасових купівлі і зворотного продажу одних і тих же цінних паперів;

3) відтермінування фінансової, баржевої чи торгівельної операції;

4) відкладання розрахунку за біржовою операцією;

5) у бухгалтерії – перенесення суми з однієї сторінки документа на іншу.

Різниця між продажною і купівельною ціною фактично є плата за кредит. Ця різниця також називається репорт.

Депорт (франц.deport ) –угода при якій купується іноземна валюта на умовах спот і одночасно вона продається на умовах форвард. Тобто це срочна угода протилежна репорту Депорт заключається на біржі в рахунку на зниження курсу цінних паперів (валюти) для отримання прибутку у вигляді курсової різниці.

Арбітраж валютний (В.а.) - арбітраж купівлі (продаж) чужоземної валюти, товарів ,цінних паперів. Це купівля – продаж чужої валюти з наступною зворотною угодою з метою отримання прибутку від різниці валютних курсів у часі (часовий), або за рахунок різних валютних ринках (просторовий В.а) В.а. здійснюють із двома (простий В.а.), чи більшим числом валют (складний В.а.) на умовах «спот» або «форвард».

Арбітраж відсотковий (А.в.) – угода яка поєднує валютну та депозитну операції з метою регулювання суб'єктами господарювання валютної структури своїх короткотермінових актів і пасивів. Дає змогу отримати прибуток за рахунок різниці у відсоткових ставках за різними валютами в різних країнах розрізняють:

А.в. з форвардним покриттям – купівля чужоземної валюти за курсом спот, вкладання її на строковий депозит і одночасний продаж за форвардним курсом;

А.в. без покриття – купівля валюти за курсом спот, розміщення її на строковий депозит а після закінчення його терміну зворотна конверсія за курсом спот.

Арбітраж конверсійний – різновид валютних операцій з метою отримання прибутку за рахунок послідовного багаторазового обміну валют. Фінансовий зміст цієї операції полягає у постійній підтримці довгої позиції тієї валюти курс якої зростає, і відповідно – короткої позиції валюти курс якої знижується.

Арбітраж «каш – енд – кари» (англ. cash end carry) – платіж наявними і продаж ф’ючерсних контрактів. Змістом арбітражу к.е.к. може бути покупка облігацій за наявний розрахунок і одночасне заключеня ф’ючерсного контракту на продаж доміной облігації. Якщо у день закриття ф’ючерса ціна продажу облігації перевищить ціну покупки , тоді арбітражер отримає прибуток. Ціна продажу облігацій включає в себе величину номінальної вартості облігацій і суму відсоткового доходу.

Лізд енд легз (англ. Leads and lags – прискорення чи сповільнення) – вид валютних операцій що передбачає маніпуляції термінанами розрахунків за угодами (прискорення чи сповільнення) також шляхом порушення однією із сторін умов договору, метою отримання зиску на різниці курсів валют. В зовнішньоекономічній торгівлі використовується за різних змін валютних курсів, процентних ставок, системи валютних обмежень, оподаткування тощо.

Основні форми лідз енд легз:

1) дострокова оплата товарів, послуг чи затримання платежу;

2) відстрочка самої комерційної операції чи її оформлення в кредит;

3) прискорення чи сповільнення репатріації прибутку, виплати процентів чи погашення кредитів. Репатріація (лат. repatriate – повернення на батьківщину)

- привезення із іноземної держави в країну – емітент;

4) регулювання отримувачем іноземних валютних коштів строків конвертованої виручки в національну валюту і маніпулювання умовами операцій та страхуванню.

Таким чином лідз енд легз є одним із способів захисту від валютного, процентного та інших видів підприємницьких ризиків.

Валютна спекуляція – (лат. speculatio – вишукування, созерцаніє) представляє операцію мета якої отримання прибутку від зміни валютних курсів в часі чи на різних ринках, пов'язану з намереним прийняттям валютного ризику.

Ф’ючерс фінансовий – довгочасова строкова біржова угода, пов’язана з купівлею та продажем валюти, цінних паперів тощо.

Матчинг (від лат math – рівносильний, відповідати) – означає нейтралізацію втрат від зміни курсів валют (валютна нейтралізація).

Операція ф’ючерсна – строкова біржова угода щодо купівлі-продажу валюти, золота, сировинних товарів за фіксованою в момент укладання угоди ціною, але з виконання операції через певний час (до 2-3 років).

ФРА (англ.FRA – future/forward rats agreements – договір о майбутній відсотковій ставки) як фінансовий інструмент, цей договір двох сторін о встановленні певної величини відсоткової ставки для певного проміжку часу в майбутньому на певну суму вкладу.

Покупець ФРА страхує себе від змін валюти по відсоткам при збільшенні відсоткової ставки, а продавець ФРА страхує себе від небажаних втрат у виплатах по відсотках при зменшенні величини відсоткової ставки. По договору ФРА відсоткова ставка визначається на строк, здвинутий у часі в майбутньому, тому обидва учасника договору несуть однакові ризики (валютні ризики) при коливанні попиту та пропозицій.

Опціон (О):

1) зафіксоване біржовою угодою (контрактом) право (але не зобов’язана) купувати або продавати цінні папери, товари чи валюту на певних умовах у майбутньому з фіксацією ціни на час укладання угоди або на час придбання цінних паперів, товарів чи валюти (за рішенням сторін угоди). Перший продавець О. (емітент) несе безумовне та безвідкличне зобов’язання щодо виконання умов опціонного контракту. Будь - який покупець О. має право відмовитись у будь – який момент від придбання цінних паперів (товарів, валюти) Претензії щодо неналежного виконання чи невиконання зобов’язань О. контракту можуть пред’являтися емітентові О. може бути продані без обмеження іншим особам протягом усього часу його чинності. Набувається за певну плату;

2) одна з умов строкових біржових угод, за якою одній із сторін надається право вибору між альтернативними умовами угоди чи право зміни її початкових умов;

3) право придбання акцій за твердою, нижчою від ринкової ціною, яке підприємство надає своїм працівникам.

Різновиди опціону:

опціон американський – О., що може бути реалізований у будь – який час до закінчення його чинності;

опціон європейський – О., що може бути реалізований тільки в момент закінчення терміну його чинності ( на узгоджену дату в майбутньому);

опціон без виграшу – опціон, ціна виконання (реалізації) якого дорівнює поточній ціні відповідного фінансового інструменту;

опціон з виграшем – опціон, ціна виконання якого нижча (опціон кол) чи вища (опціон пут) за поточну ціну відповідного фінансового інструмента;

опціон з покриттям – опціон, паралельно з яким укладено зворотну угоду на придбання ф’ючерсних контрактів;

опціон з програшем – О., ціна виконання якого нижча (опціон пут) або вища (опціон кол) за поточну ціну відповідного фінансового інструмента;

опціон на продаж – О., що надає право, але не зобов’язує продати ф’ючерсний контракт чи іншу цінність (крім товару) за наперед погодженою ціною. Використовується у біржовій грі на пониження.

IV. ЗДІБНІСТЬ КАПІТАЛУ ПРИНОСИТИ ВЕЛИКИЙ ДОХОД в умовах ризику і невизначеністю господарської ситуації. Це прийоми управління рухом капіталу в умовах ризику і невизначеності господарської ситуації.

Самострахування: кожна юридична і фізична особа формує власні страхові ( резервні) фонди за рахунок власних доходів. Недоліки:

кожен суб’єкт повинен витрачати кошти на їх створення в повному обсязі можливих збитків, що зменшує його фінансові можливості;

Вилучення з обігу значних фінансових ресурсів.

Страхування: (С.) – система заходів щодо створення страхових (грошових) фондів, призначених для повного або часткового відшкодування втрат суб’єктами господарювання від непередбачених обставин (стихійних лих, аварій, нещасних випадків, невиконання зобов’язань збанкрутованими контрагентами, тощо) та надання допомоги громадянам (чи їх сім’ям) у разі настання страхових випадків – досягнення певного віку , втрати працездатності, смерті тощо. Страхування є одночасно як засобом залучення грошових ресурсів, так і засобом відшкодування збитків. Розрізняють: майнове страхування, об’єктом якого є різні матеріальні цінності; особисте страхування - це страхування певної події в житті фізичної особи; страхування відповідальності предметом якого є можливі зобов’язання страхувальника щодо відшкодування збитків (шкоди) третім особам; страхування підприємницьких рахунків, де об’єктом є ризик неотримання прибутку або зазнавання збитків; страхування кредитів охоплює С. комерційних кредитів що надаються постачальником покупцеві, банківські кредити, зобов’язання і доручення щодо кредитів, довготермінові інвестиції тощо; страхування кредитних операцій тобто створення банком певних грошових фондів для покриття можливих збитків від неповернення позик.

Страхування може бути добровільним чи обов’язковим (примусовим). Особливими формами є перестрахування та співстрахування, які дозволяють розподілити та перерозподілити великі ризики між багатьма страховими організаціями.

Хеджування (Х.) (англ. heaging – огороджувати) – форма страхування ціни та прибутку у ф’ючерсних угодах. Полягає у тому, що продавець, реалізуючи реальний товар (на біржі чи поза нею), одночасно купує ф’ючерсні контракти з поставкою в майбутньому, тобто здійснює зворотну операцію. Розрізняють такі різновиди Х.: Х. продажем (продаж ф’ючерсних контрактів з одночасною закупівлею такої ж кількості реального товару); Х. купівлею (купування ф’ючерсних контрактів з метою страхування цін в угодах з реальним, ще не придбаним товаром, але який обов’язково буде куплений); Х. ризиків на тривалий час; Х. відновлюване (серійне) – Х. за допомогою відновлюваної строкової операції, тобто серії послідовно здійснюваних угод, коли закриття однієї позиції пов’язане з відкриттям іншої; Х. перехресне – страхування ризику втрат від одного фінансового інструмента через придбання ф’ючерсу чи опціону на інший фінансовий документ.

Х. за допомогою опціонів. Валютний опціон це право покупця купувати і зобов’язання для продавця продати якоїсь кількості однієї валюти в обмін на другу по фіксованому курсу завчасно узгодженої дати. Таким чином , опціонний контракт обов’язковий для продавця і необов’язковий для покупця. Господарюючий суб’єкт купує валютний опціон, який надає йому право (а не зобов’язання) купити якоїсь кількості валюти по фіксованому курсу у певний день (європейський стиль).

Застава - одна з форм забезпечення боргових зобов’язань яка передбачає передавання кредиторові майнових чи інших цінностей позичальника. У разі невиконанням боржником кредитних зобов’язань кредитор може повернути собі борг за рахунок коштів, отриманих від реалізації заставленого майна. Предметом застави може бути, як рухоме, так і нерухоме майно, будівлі, споруда, земля, цінні папери тощо. Предмет застави може передаватися заставотримачеві у фізичній (натуральній) формі чи у формі документально зафіксованого права на його отримання – заставного зобов’язання.

Іпотека (І.): 1) застава нерухомого майна (будівель, землі ) для отримання в банку чи інших фінансових організаціях довготермінового (іпотечного) кредиту. Для І. Характерно, що заставлене майно залишається в розпорядженні боржника. І. надає переважне право банкові задовольнити свої вимоги до боржника в межах вартості заставленого майна. У разі неплатоспроможності боржника вимоги кредитора задовольняються коштами з виторгу від реалізованого майна.

Тезаврація (тезаврування) – 1) накопичення грошей населенням у наслідок вилучення їх з обігу та зберігання нагромадженої готівки поза кредитними установами; 2) накопичення приватними особами золота як скарбу, багатства; 3) формування золотого запасу держави.

Лімітування фінансових ризиків (Л.ф.р.) – одна з форм захисту від фінансових ризиків, яка полягає у виготовленні внутрішніх нормативів щодо фінансових операцій, за якими фінансові ризики можуть перевищувати допустимий рівень. Система фінансових нормативів, що забезпечує Л.ф.р., містить; - граничну величину (питому вагу) позикових коштів, що використовуються в господарській діяльності, як в операційній (торгово-виробничій)так і в інвестиційній:

мінімальну величину (питому вагу) високоліквідних активів („ліквіди у подушку”);

максимальну величину товарного (комерційного) чи споживчого кредиту, який надається одному позичальникові (кредитний ліміт)

максимальну величину депозитного вкладу в одному банку;

максимальну величину вкладень коштів у цінні папери одного емітента;

гранична сума коштів банку, що виділяються для здійснення валютних операцій з тим, чи іншим партнером. Встановлюються самим банком з метою обмеження кредитного ризику чи ризику неплатежів.

гранична норма витрат на окремі види господарської діяльності підприємства чи його підрозділів.

гранична сума грошей, яка може зберігатися в касі підприємства.

Структура фінансового самозабезпечення господарчого суб’єкта - це самофінансування (амортизаційний фонд, фонд накопичення); самокредитування (акції трудового колективу, інвестиційний внесок); самострахування (резервний страховий фонд) в свою чергу він може бути в грошовому вигляді чи натуральній формі (родиної, тощо).

Самофінансування – система господарювання за якою всі витрати, як на просте так і на розширене відтворення підприємства забезпечуються ним із власних джерел, без залучення коштів державного бюджету. Практично самофінансування виявляється в тому, що коштів фонду розвитку, який формується з прибутку, достатньо для фінансування витрат на ці потреби. Частково ці витрати можуть покриватися і за рахунок кредитів банку, але за умови погашення їх також із коштів цього фонду.

Вартість певної інформації розраховується як різниці між сподіваною вартістю якогось контракту, коли фірма має повну інформацію і сподіваною вартістю, коли інформація відсутня.