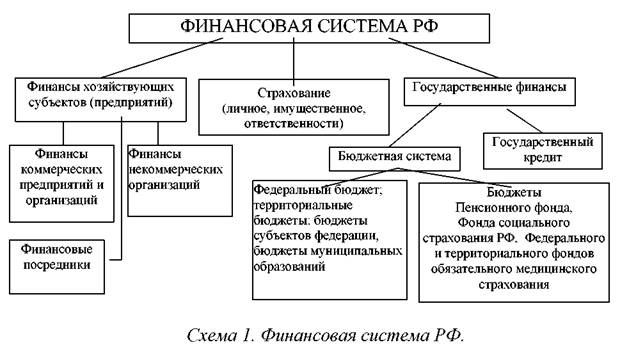

81 СТРУКТУРА ФИНАНСОВОЙ СИСТЕМЫ

В основе построения финансовой системы положены следующие принципы:

1) Принцип единства:

а. Единая материальная база, на которой происходит формирование финансовых ресурсов в различных сферах и звеньях финансовой системы.

Ь. Единая нормативно-правовая база, с помощью которой осуществляется управление всеми сферами и звеньями финансовой системы.

с. Единые финансовые планы» которые составляются в различных сферах и звеньях финансовой системы и взаимосвязаны между собой основным финансовым планом страны - бюджетом.

2) Принцип функционального назначения отдельных элементов финансовой системы, который выражается в том, что каждому звену финансовой системы присущи конкретные задачи, оно выполняет свои функции, а управление финансовыми отношениями в этих звеньях осуществляют определенные органы управления.

Каждый элемент финансовой системы особым образом влияет на производство, имеет свои, присущие ему функции. Так, с помощью централизованных финансов мобилизуются ресурсы в основной централизованный фонд государства и происходит их распределение и перераспределение между отраслями национального хозяйства, экономическими регионами, отдельными группами населения. Внебюджетные фонды в рамках централизованных финансов имеют строго целевое назначение: крупнейший социальный Пенсионный фонд РФ мобилизует средства на выплату пенсий гражданам страны. Фонды имущественного и личного страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а также - для выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая. Государственный кредит как элемент централизованных финансов представляет собой форму кредитных отношений между государством и юридическими и физическими лицами, при которых государство выступает главным образом в качестве заемщика средств.

Финансовая стабильность в широком смысле предполагает отсутствие обвала финансовых институтов и отсутствие серьезных нарушений посред-нических функций финансовой системы.

Анализ финансовой стабильности необходим для обнаружения угроз по отношению к стабильности национальной финансовой системы и разра-ботки соответствующих контрмер для стабилизации финансовой системы.

82. Особенности финансов акционерных обществ

Акционерное общество (АО) - общество, уставный капитал которого разделен на определенное количество акций. Акционеры не отвечают по обязательствам акционерного общества и несут ответственность в пределах стоимости принадлежащих им акций. Каждому держателю акций принадлежит часть имущества общества в соответствии с долей его акций в общем количестве акций, выпущенных в обращение. В этом смысле у акционерного общества нет собственного имущества. Различают открытые и закрытые акционерные общества.

Открытое акционерное общество (ОАО) - общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. ОАО может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом.

Закрытое акционерное общество (ЗАО) - общество, акции которого распространяются только среди его учредителей или иного, заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры ЗАО обладают преимущественным правом приобретения акций, продаваемые другими акционерами. Уставный капитал ЗАО не может быть менее 100 минимальных размеров оплаты труда, установленных на момент его регистрации.

Основной учредительный документ - Устав АО.

Минимальный размер уставного капитала ОАО в соответствии с действующим законодательством установлен в размере 1000 минимальных размеров оплаты труда на день регистрации общества. Увеличить уставный капитал ОАО может двумя способами - посредством увеличения номинала уже имеющихся акций и путем дополнительного выпуска акций. Увеличение уставного капитала не допускается в целях покрытия понесенных им убытков. Общее собрание акционеров может принять решение об уменьшении уставного капитала путем снижения номинальной стоимости акций, либо путем покупки части акций для сокращения их количества. Однако такое решение может быть принято после уведомления всех кредиторов в установленном законом порядке.

Уставной капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. Уставный капитал направляется на формирование производственных фондов общества.

Акционерное общество имеет право размещать облигации, которые в отличии от акций выпускаются на определенный срок , их стоимость должна быть погашена и выплачены проценты. Облигации по своей сущности являются заемными средствами и, как правило, направляются на пополнение оборотного капитала.

При распределении прибыли в законодательном порядке предусматривается формирование резервного фонда. Его величина не может быть менее 10% и более 20% от величины оплаченного уставного капитала. Размер отчислений устанавливается общим собранием акционеров. Отчисления в резерв производятся ежегодно до тех пор, пока его величина не достигнет величины, зафиксированной в уставе. Финансовый резерв предназначен для покрытия убытков общества, а также может быть использован на выплату дивидендов в том случае, если прибыли отчетного года для этого недостаточно.

Решение о выплате дивидендов по простым акциям зависит от финансовых результатов деятельности АО и утверждается общим собранием акционеров. При недостаточности прибыли может быть принято решение о реинвестировании дивидендов. Кроме того, общее собрание акционеров может принять решение о капитализации дивидендов. Это означает, что прибыль, предназначенная на выплату дивидендов, выплачивается акционерам в виде новых акций.

Реорганизация общества может быть осуществлена в форме: слияния; присоединения; разделения; выделения; преобразования.

Добровольная ликвидация АО проводится по решению общего собрания участников либо уполномоченного исполнительного органа. Принудительная ликвидация фирм происходит в судебном порядке по инициативе государственных органов или органов местного самоуправления.

При выявлении признаков несостоятельности принудительная ликвидация фирм осуществляется в рамках процедуры банкротства.

В последнее время предприниматели все чаще прибегают к альтернативным способам ликвидации фирм, среди которых наиболее популярны: смена директора, введение в состав учредителей новых лиц (продажа бизнеса), реорганизация фирмы путем присоединения или слияния.