Питання для самоперевірки

Дайте визначення кредиту. Чим обумовлена його необхідність?

Які основні принципи кредитування?

Які основні об′єкти короткострокового кредитування на підприємстві?

Які основні об′єкти довгострокового кредитування на підприємстві?

Як можна класифікувати кредити, що отримують підприємства?

Перелічіть види банківських кредитів. Розкрийте їх сутність.

Яка процедура отримання кредиту підприємством?

Який зміст кредитного договору, що укладається між підприємством та банком?

У чому полягає необхідність і сутність комерційного кредитування?

Який механізм отримання підприємством лізингового кредиту?

Яка процедура кредитування малих підприємств?

Що таке відсоток за кредит? Які існують види відсоткових ставок?

Розкрийте способи та джерела погашення банківського кредиту.

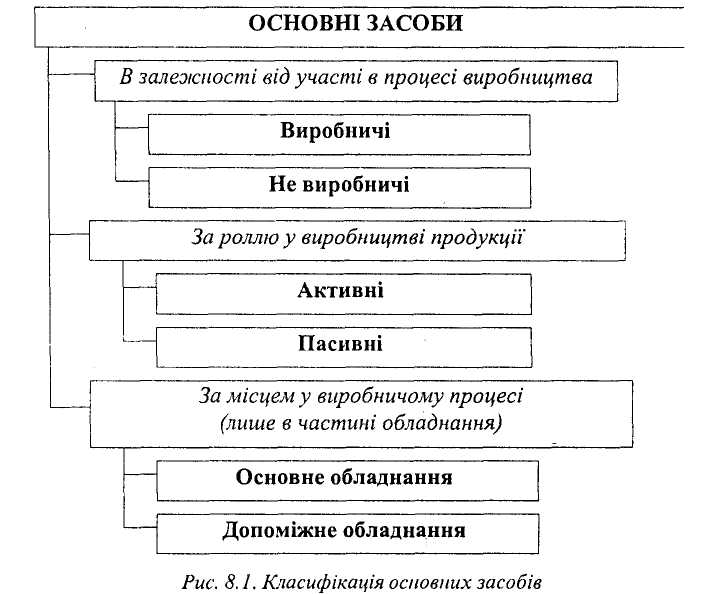

Тема. Фінансове забезпечення відтворення основних засобів Сутність основних засобів

До основних засобів згідно П(С)БО 7 "Основні засоби" належать матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Під строком корисного використання (експлуатації) розуміють очікуваний період часу, протягом якого необоротні активи будуть використовуватись підприємством, або шляхом їх використання буде виготовлений очікуваний підприємством обсяг продукції (товарів, робіт, послуг). При визначенні строку корисного використання слід враховувати:

очікуване використання об'єкта підприємством з врахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Таким чином, основні засоби — це частина майна підприємства, що переносить свою вартість на новостворений продукт частинами за декілька виробничих циклів.

Первісна вартість основних засобів визначається як історична (фактична) собівартість основних засобів у сумі грошових коштів, сплачених при придбанні або створенні необоротних активів.

Переоцінена вартість — вартість основних засобів після проведення їх переоцінки.

Вартість, що амортизується, представляє собою первісну або переоцінену вартість об'єкту основних засобів за вирахуванням ліквідаційної вартості.

Ліквідаційна вартість визначається як сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів по закінченні передбаченого періоду використання, за вирахуванням очікуваних витрат на ліквідацію (продаж) цього об'єкту.

Справедлива вартість об'єкта основних засобів дорівнює сумі, за якою актив може бути обміняний при здійсненні угоди між компетентними, обізнаними, зацікавленими та незалежними сторонами.

Первісна вартість основних фондів визначається як сума всіх грошових затрат на їх створення. До неї включаються:

суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на об'єкт основних засобів; суми ввізного мита;

суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

втрати зі страхування ризиків доставки основних засобів;

витрати на установку, монтаж, налагодження основних засобів,

• інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

Підприємство переоцінює об'єкт основних засобів, якщо його залишкова вартість значно (більш як на 10%) відрізняється від справедливої вартості на дату балансу. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Згідно змін від 24.12.2002 р. в Законі України "Про оподаткування прибутку підприємств" з 01.01.2004 р. всі основні фонди поділяться на чотири групи:

Група 1 — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини, вартість капітального поліпшення землі;

Група 2—автомобільний транспорт та вузли до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське обладнання, устаткування та приладдя до них;

Група 3—будь-які інші основні фонди, не включені до груп 1, 2 і 4 (сільськогосподарські машини та знаряддя, робоча худоба);

Група 4—електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість МШП.