19.Метод равноэффективного функционального аналога.

В отличие от двух других способов, данный методов позволяет оценить стоимость объекта, не прибегая к расчёту чистого дохода.

где Еб — годовой чистый доход системы, включающей базисный объект;

Езд.б — годовой чистый доход от здания, занимаемого базисным объектом;

Кам.б — коэффициент амортизации базисного объекта, рассчитываемый по формуле третьей функции денежной единицы «фактор фонда возмещения»;

r — ставка дисконта ;

В и Вб — выручка годовая при эксплуатации оцениваемого и базисного объектов, соответственно;

Qб и Q — годовой объем продукции (работы), производимой с помощью базисного и оцениваемого объекта соответственно;

Е — годовой чистый доход системы, включающей оцениваемый объект;

Езд — годовой чистый доход от здания, занимаемого оцениваемым объектом;

Кам — коэффициент амортизации оцениваемого объекта, рассчитываемый по формуле третьей функции денежной единицы «фактор фонда возмещения».

Если сравниваемые объекты обладают одинаковой производственной мощностью (производительностью) и сроком полезного использования, то

Данный метод предполагает подбор функционального аналога (базисного объекта), который может выполнять одинаковые с оцениваемым объектом функции, но может отличаться от него по конструкции, производительности, сроку службы, качеству продукции и другим показателям.

Преимущество метода равноэффективного функционального аналога состоит в том, что он позволяет обойтись без расчёта выручки от реализации продукции, что очень важно, если машинный комплекс производит промежуточную продукцию или выполняет промежуточные работы, цены на которые не установлены.

20 Применение затратного подхода при оценки ущерба, причинённого транспортным средствам, проблемы оценки утери товарной стоимости при ремонтном воздействии на транспортное средство

Затратный подход основан на определении затрат, необходимых для восстановления либо замены объекта оценки с учетом его износа. Данный подход применяется в основном для оценки видов стоимости, связанных с ремонтом транспортного средства, и определением величины материального ущерба.

Собственно оценка заключает в себе два момента: калькуляция восстановительных работ и ее обоснование. Итоговое значение калькуляции складывается из учтенной стоимости заменяемых деталей, расходных материалов, применяемых при монтаже конкретных деталей (краска, смазка и т.п.) и стоимости работ, причем последняя определяется на основании нормативной трудоемкости, которая рассчитывается самостоятельно предприятием. Из итогового значения калькуляции определяется сумма прямого ущерба за минусом доли амортизации (износа) от стоимости аналогичного транспортного средства.

Проблема оценки утери товарной стоимости при ремонтном воздействии на транспортное средство.

1.1 Проводится корректировка остаточной стоимости транспортного средства, если объект предъявлен на осмотр после восстановительных работ по факту аварии.

В подобных ситуациях оценщик определяет остаточную стоимость транспортного средства?где выявленные следы ремонтных воздействий рассматриваются как дефекты эксплуатации. Иногда в порядке исключения, по запросу заинтересованных организаций и при наличии официальных документов, раскрывающих способы, виды и стоимость восстановительных работ по конкретной аварии, оценщик может сделать попытку определить техническое состояние транспортного средства до аварии и рассчитать его доаварийную остаточную стоимость/При этом необходимо предупредить заказчика о возможных неточностях расчета.

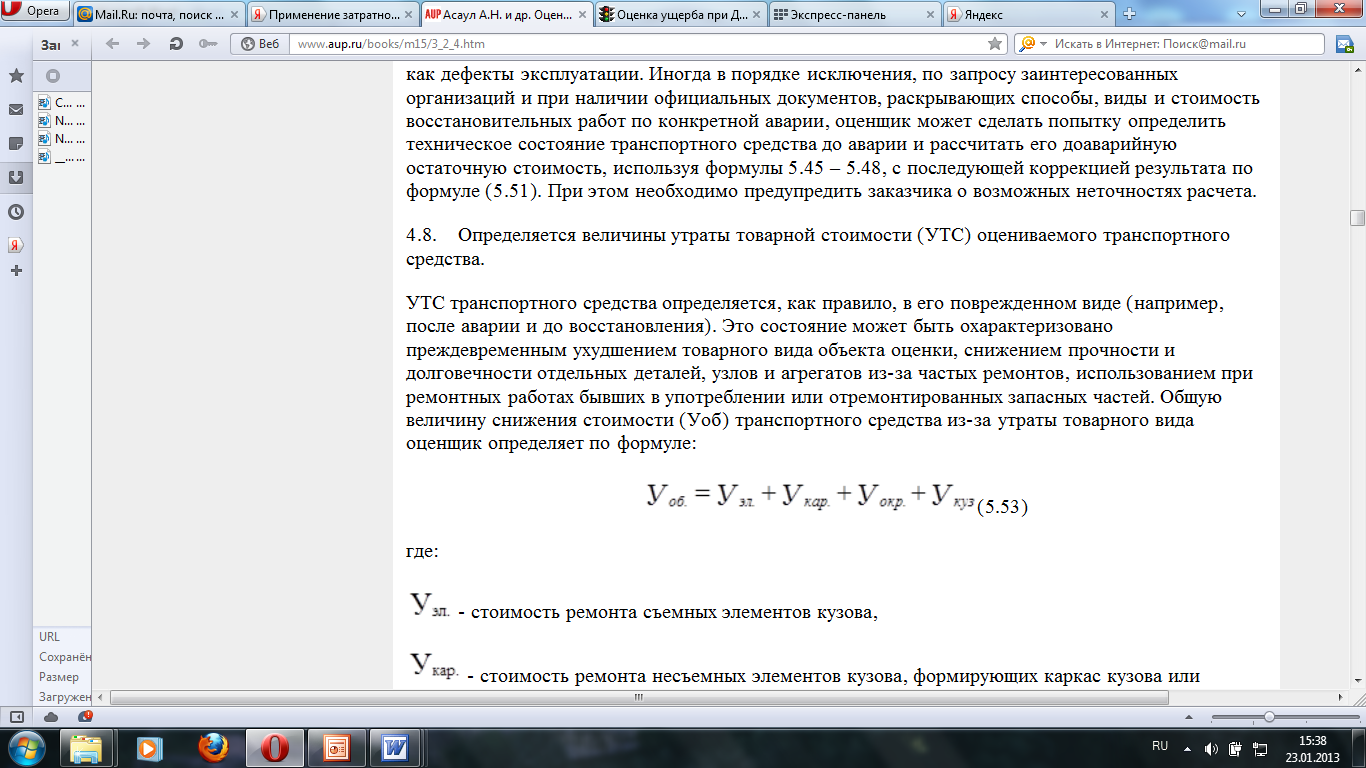

Определяется величины утраты товарной стоимости (УТС) оцениваемого транспортного средства.

УТС транспортного средства определяется, как правило, в его поврежденном виде (например, после аварии и до восстановления). Это состояние может быть охарактеризовано преждевременным ухудшением товарного вида объекта оценки, снижением прочности и долговечности отдельных деталей, узлов и агрегатов из-за частых ремонтов, использованием при ремонтных работах бывших в употреблении или отремонтированных запасных частей. Общую величину снижения стоимости (Уоб) транспортного средства из-за утраты товарного вида оценщик определяет по формуле:

(5.53)

(5.53)

где:

У эл - стоимость ремонта съемных элементов кузова,

У кар - стоимость ремонта несъемных элементов кузова, формирующих каркас кузова или устранение перекоса несущих частей транспортного средства,

У окр - стоимость полной или частичной окраски кузова (кабины, рамы, грузовой платформы),

У куз - стоимость работ по замене кузова (кабины, рамы) транспортного средства или их разборка с большим объемом слесарно-арматурных работ, вызывающих нарушение качества заводской сборки.

Оценщики не учитывают УТС, если транспортные средства на день осмотра или имели величину расчетного износа более 40%, или полностью перекрашивались ранее, или имели коррозионные разрушения и поврежденные элементы в результате предыдущих аварий или ремонтов.

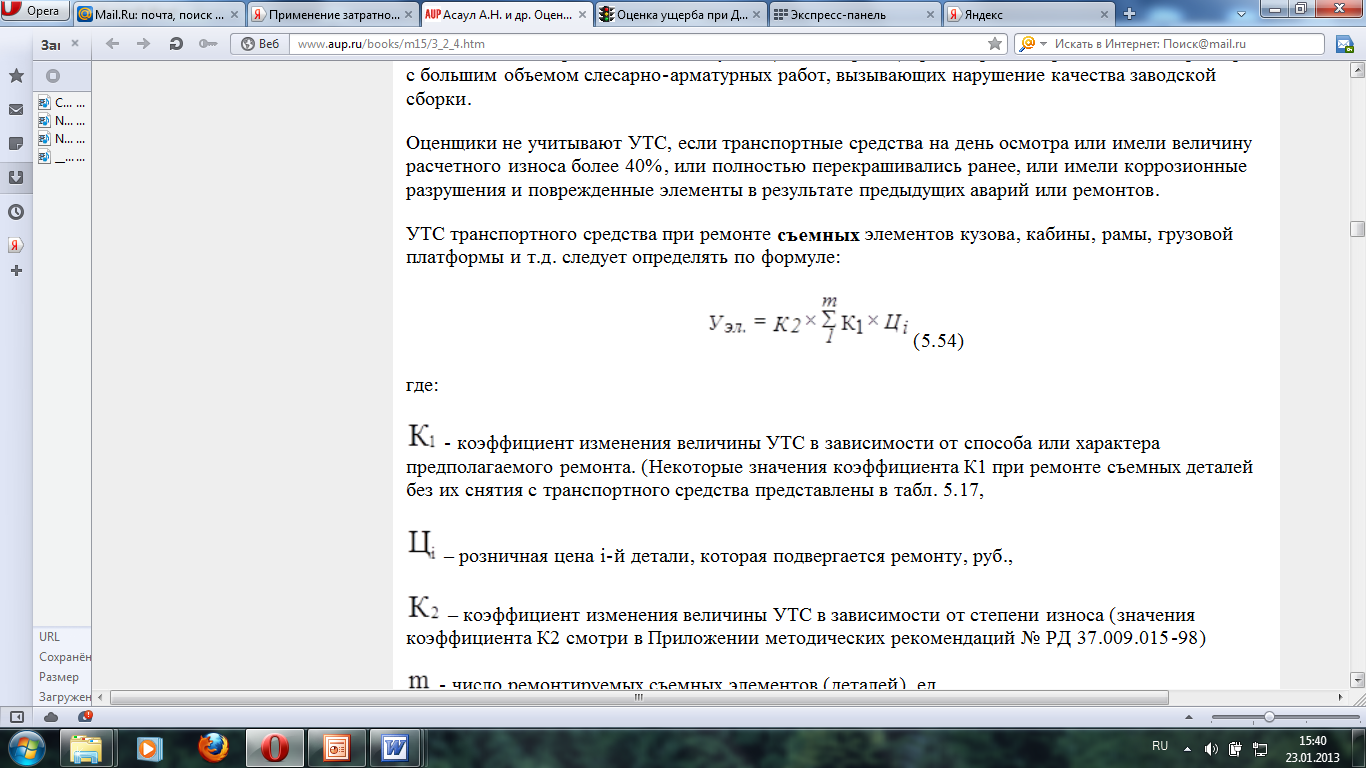

УТС транспортного средства при ремонте съемных элементов кузова, кабины, рамы, грузовой платформы и т.д. следует определять по формуле:

(5.54)

(5.54)

где:

К1 - коэффициент изменения величины УТС в зависимости от способа или характера предполагаемого ремонта. (Некоторые значения коэффициента К1 при ремонте съемных деталей без их снятия с транспортного средства представлены в табл. 5.17,

Цi – розничная цена i-й детали, которая подвергается ремонту, руб.,

К2 – коэффициент изменения величины УТС в зависимости от степени износа (значения коэффициента К2 смотри в Приложении методических рекомендаций № РД 37.009.015-98)

m- число ремонтируемых съемных элементов (деталей), ед.

21. Принцип наилучшего и наиболее эффективного использования- требует того, чтобы оценка стоимости объекта, который может быть использован по разному, производилась при условии его наилучшего и наиболее эффективного использования. Применительно к машинам, оборудованию и транспортным средствам согласно этому принципу любая машина должна оцениваться, допуская, что она применяется по прямому назначению, обеспечивается полная загрузка машины во времени и по мощности, соблюдаются правила технического обслуживания и ремонта, поддерживается нормальный режим эксплуатации, рабочий персонал имеет соответствующую квалификацию. Трудности с соблюдением данного принципа возникают тогда, когда оценивают объекты, обладающие многофункциональностью и несколькими сферами применения. Например, трактор может применяться и на строительной площадке, и на сельскохозяйственных работах, и на промышленном предприятии. Доходность трактора в каждой сфере применения разная, соответственно разной будет и оцениваемая стоимость. В качестве базовой сферы применения для оценки трактора оценщик выберет ту, в которой наибо лее полно реализуются функциональные возможности этой машины.В третью группу входят принципы, непосредственно связанные с рыночной средой.