22. Ипотечно-инвестиционный анализ в оценке недвижимости.

Ипотечно-инвестиционные модели (mortgage-equity models) определяют настоящую стоимость собственности на основе соотношения собственного и заемного капитала. Ипотечно-инвестиционный анализ является техникой остатка. Практически все инвестиционные сделки с недвижимостью совершаются с привлечением ипотечных кредитов.

Период реализации права собственности: приобретение актива, использование собственности, ликвидация.

Модели ипотечно-инвестиционного анализа (ИИА).

Существует два подхода к проведению ипотечно-инвестиционного анализа:

Традиционная

На основе капитализации дохода: техника Эллвуда, Метод инвестиционной группы, Метод прямой капитализации.

23. Техника Эллвуда в ипотечном анализе.

Ипотечно-инвестиционная техника Эллвуда находится по формуле:

к - общая ставка дохода для капитализации чистого операционного дохода в стоимостьпри заданном ожидаемом изменении стоимости за прогнозный период;

Y - ставка отдачи на собственный капитал;

m - коэффициент ипотечной задолженности (доля кредита в общей стоимости собственности);

C - ипотечный коэффициент Эллвуда;

d - изменение стоимости собственности за прогнозный период:

+ dep - снижение стоимости, увеличивает коэффициент капитализации;

- app - увеличение стоимости, уменьшает коэффициент капитализации;

SFF(T;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал для прогнозного периода;

∆ - изменение дохода;

J - коэффициент стабилизации дохода. Если J=1 то:

k = Y - m * C - d * SFF(T;Y).

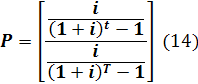

Ипотечный коэффициент Эллвуда: C = Y + P * SFF(T;Y) – f

где C - ипотечный коэффициент Эллвуда;

Y - ставка отдачи на собственный капитал;

P - часть текущего остатка кредита, которая будет выплачена за прогнозный период;

SFF(T;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал за прогнозный период;

f - ежегодная ипотечная постоянная, рассчитанная на основе ежегодных выплат и текущего (не первоначального) остатка долга.

где P - процент выплаты кредита;

i - ставка процента по кредиту;

t - полный срок амортизации кредита;

T - период владения собственностью.

где Y - ставка отдачи на собственный капитал;

T - период владения собственностью.

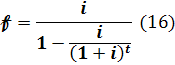

где f - ежегодная ипотечная постоянная;

i - ставка процента по кредиту в год;

t - полный срок амортизации кредита.

24. Техника инвестиционной группы в ипотечном анализе.

Метод инвестиционной группы - способ расчета ставки капитализации с учетом величины и доходности собственных и заемных средств. Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих.

25. Применение традиционной модели ипотечно-инвестиционного анализа

При традиционной модели ИИА стоимость собственности рассчитывается как сумма стоимости собственного капитала (выручка от перепродажи + текущая стоимость денежных поступлений) + основная сумма ипотечного кредита.

Стоимость собственного капитала рассчитывается по след формуле:

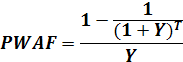

Стоимость собственного капитала = PWAF * (CF) + PWF * (PS)

где PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже.

Для оценки стоимости недвижимости текущий остаток ипотеки следует прибавить к стоимости собственного капитала.

V = PWAF * (CF) + PWF * (PS) + MP

V - стоимость собственности (первоначальная),

PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже,

MP - текущий остаток основной суммы ипотеки.

Денежные поступления рассчитываются по след. формуле:

CF = NOI – DS,

Выручка при перепродаже:

PS = RP – OS,

NOI - чистый текущий операционный доход

DS - обслуживание долга (годовое)

RP - цена перепродажи собственности

OS - остаток ипотечного долга при перепродаже.

Тогда развернуто V будет выглядеть следующим образом:

V = PWAF * (NOI - DS) + PWF * (RP - OS) + MP .

Традиционный анализ осуществляется в 4 этапа:

Этап 1. Оценка текущей стоимости ежегодных денежных поступлений.

А. Оценка ежегодного чистого операционного дохода (NOI)

Потенциальный валовый доход.

Поправка на недоиспользование и потери при сборе платежей.

Прочие доходы.

Операционные расходы.

Чистый операционный доход (1.А.1 - 1.А.2 + 1.А.3 - 1.А.4) (NOI).

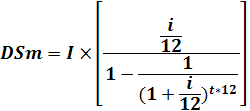

Б. Оценка ожидаемых выплат по ипотечному кредиту.

Первоначальная основная сумма ипотеки (I).

Срок полной амортизации (t).

Ставка процента (i).

Ежемесячный платеж (DSm).

Ежегодные выплаты по обслуживанию долга (1.Б.4 * 12) (DS).

В. Ежегодные денежные поступления (1.А.5 - 1.Б.5).

Г. Оценка ожидаемых ежегодных денежных поступлений.

Ставка отдачи на собственный капитал (Y).

Период владения собственностью (T).

Фактор аннуитета (PWAF).

Текущая стоимость ожидаемых денежных поступлений (1.В * 1.Г.3).

Этап 2. Оценка текущей стоимости выручки от перепродажи в конце прогнозного периода.

А. Цена перепродажи.

Первоначальная стоимость имущества.

Рост стоимости имущества в год (d).

Цена перепродажи (RP).

RP = P * (1 + d) T

Б. Затраты по совершению сделки.

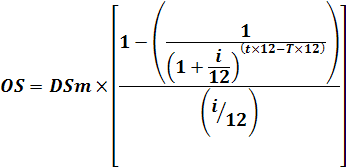

В. Остаток ипотечного долга на дату перепродажи (OS).

Г. Выручка от перепродажи (2.А.3 - 2.Б -2.В).

Д. Оценка ожидаемой выручки от перепродажи (текущая стоимость 2.Г).

Фактор текущей стоимости реверсии (PWF).

![]()

Текущая стоимость выручки от перепродажи (2.Г * 2.Д.1).

Этап 3. Оценка текущей стоимости собственности.

А. Оценочная стоимость собственного капитала (1.Г.4 + 2.Д.2).

Б. Оценочная стоимость собственности (3.А + 1.Б.1).