Депозиты

Термин "финансовый инструмент" является одним из наиболее часто используемых в рыночном жаргоне и включает в себя широкое многообразие финансовых документов от простейших до синтетических. Далее будут рассматриваться только те финансовые инструменты, которые имеют непосредственное отношение к срочным финансовым операциям: наличные, банковские депозиты, векселя, облигации, иностранная валюта, акции, акционные индексы, финансовые фьючерсы и опционы.

Подавляющая часть всех банковских ресурсов формируется за счет депозитных операций, состоящих из текущих счетов и вкладов.

Текущий счет позволяет инвестору вносить и получать необходимые суммы в любое время. По текущим счетам либо выплачиваются малые проценты, либо вовсе не выплачиваются.

Вклады бывают срочные и до востребования. По срочным вкладам выплачиваются большие проценты, чем до востребования.

Депозитом называется определенная денежная сумма, помещенная на хранение в банк на определенное время от имени частного лица, корпорации или государственной организации. Депозит является одним из способов сохранения денег от инфляции.

Депозитный сертификат - это ценная бумага, удостоверяющая внесение ее владельцем денежных средств в банк на определенный срок и являющаяся для владельца источником дохода по процентам. Широко используется инвесторами, компаниями и учреждениями как передаваемое краткосрочное средство инвестирования. Срочные вкладные депозитные сертификаты свободно обращаются на вторичном рынке.

Депозитные сертификаты характеризуются следующими параметрами:

Size - размером;

T - сроком;

rt - процентной ставкой;

St - текущей рыночной ценой;

Vt - текущей стоимостью.

Здесь и далее переменная t![]() [0,T]

обозначает время, прошедшее с момента

начала любой финансовой операции.

[0,T]

обозначает время, прошедшее с момента

начала любой финансовой операции.

Процентная ставка r0 краткосрочного депозита нового выпуска определяется по осредненным результатам торгов на ежедневных аукционах и назначается уполномоченной на это организацией типа Британской банковской ассоциации или Федеральным резервным банком Нью-Йорка.

В качестве базисных активов для финансовых фьючерсов используются, в частности, следующие депозиты:

трехмесячный депозит на 500000 английских фунтов стерлингов;

трехмесячный депозит на 1000000 долларов США;

трехмесячный депозит на 1000000 немецких марок;

одномесячный депозит на 3000000 долларов США на ставку LIBOR;

одномесячный депозит на 5000000 долларов США на ставку Федеральных резервных фондов США.

Ставки LIBOR представляют собой процентные ставки, по которым банки в Лондоне предлагают депозиты в ключевых валютах своим партнерам как в Лондоне, так и в других финансовых центрах мира. Ставки LIBOR, назначенные в 11 часов, рассматриваются в качестве базовых в Европе. Ставки LIBID представляют собой процентные ставки, по которым банки в Лондоне запрашивают депозиты.

Пример 2.2. Ставки LIBOR на 1100 25.09.96 составляли 57/16 % для недельного депозита, 57/16 % для депозита на 1 месяц, 51/2 % для депозита на 2 месяца, 59/16 % для депозита на 3 месяца, 53/4 % для депозита на 6 месяцев, 529/32 % для депозита на 9 месяцев, 61/32 % для депозита на 1 год. |

Ставки Федеральных резервных фондов США являются средневзвешенными процентными ставками, по которым продаются депозиты Федеральных фондов в течение дня, где весами являются долларовые суммы, соответствующие данной ставке. Процентные ставки однодневных кредитов, назначенные Федеральным резервным банком Нью-Йорка, считаются наиболее изменчивыми из всех краткосрочных ставок денежного рынка.

Ставки MIBOR - это годовые процентные ставки краткосрочного межбанковского кредита, которые является базовыми в России.

Пример 2.3. Ставки MIBOR на 1300 25.09.96 составляли 47.31% для однодневного МБК, 50.83% для МБК на 7 дней, 52.20% для МБК на 14 дней, 53.00% для МБК на 21 день. |

В конкретных сделках к базовой процентной ставке, как правило, добавляется определенная надбавка. Нормальной считается рыночная ситуация, когда кредиты с большим сроком имеют большую процентную ставку, чем кредиты с меньшим сроком. Это так называемый случай нормальной кривой доходности.

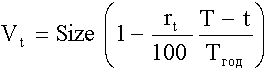

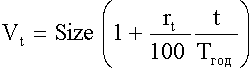

Текущая стоимость депозитного сертификата определяется либо по формуле

|

|

(1) |

,

,если проценты выплачиваются в начале срока депозита, либо по формуле

|

|

(2) |

,

,если проценты выплачиваются по окончании срока депозита, где rt - банковская процентная ставка в момент времени t. Доходность операции купли-продажи краткосрочного депозитного сертификата определяется по формуле

|

|

(3) |

,

,где S1 - цена покупки сертификата, S2 - цена продажи сертификата, tc - продолжительность времени между покупкой и продажей.

Пример 2.4. Инвестор приобрел одномесячный депозитный сертификат на 3 млн. долларов по цене 3.001 млн. долларов, который продал через 12 дней за 3.007 млн. долларов. S1=3001000, S2=3007000, Tгод=360, tc=12. операция купли-продажи имеет доходность Yield=5.998%. |