Валютные рынки и их участники

Международные финансы и внутренние финансы имеют много общего, но отличаются количеством валют, с которыми приходится манипулировать. В большинстве финансовых центрах мира рынки иностранной валюты не имеют физического центрального рыночного места. Бизнес проводится постоянно и оперативно по телефону или компьютерному терминалу с использованием спутниковой связи. Главными дилерами являются коммерческие и центральные банки. Физические лица или компании, желающие купить или продать валюту для путешествий или бизнеса, действуют обычно через коммерческий банк. Центральные банки покупают или продают национальную и иностранную валюту с целью регулирования курса национальной валюты.

Рынок иностранной валюты для любой одной валюты, например, французского франка, включает в себя все локальные рынки Парижа, Лондона, Нью-Йорка и т.д. Дублирование временных зон по всему миру позволяет иметь в любое время суток хотя бы один открытый валютный рынок, на котором при срочной необходимости можно купить или продать любую из основных валют мира. Обычно локальные рынки валюты открыты с 900 до 1700 местного времени.

Существует 5 основных типов операций, осуществляемых на рынках иностранной валюты:

кассовые или спот операции;

форвардные соглашения типа "своп" (покупка или продажа валюты на условиях фиксированного курса, но с одновременным заключением обратной форвардной сделки, причем сроки расчетов как правило не совпадают);

фьючерсные сделки;

валютные опционы;

операции с депозитами.

Подавляющая часть денежных активов - валютного товара – представлена депозитами до востребования, которыми крупные банки торгуют друг с другом. Обмен наличных денег составляет незначительную часть валютного рынка.

Курс валюты - это цена одной валюты, выраженная в единицах другой валюты. Если курс валюты котируется в терминах количества единиц национальной валюты, необходимой для покупки единицы иностранной валюты, то такой способ задания курса называется прямой котировкой, в противоположной ситуации - непрямой или косвенной котировкой. В континентальной Европе дилеры обычно имеют дело с прямой котировкой иностранной валюты.

Валютные дилеры всегда имеют дело с двумя ценами на валюту: ценой продажи и ценой покупки. Разность между ценой продажи и ценой покупки составляет дилерский спрэд, дающий дилерам прибыль. Размер спрэда определяется глубиной рынка и его стабильностью на данный момент времени. Для глубоких рынков характерно большое количество сделок за день, для мелких рынков - малое количество. Глубокие рынки обычно имеют меньший спрэд, чем мелкие.

Пример 3.1. Если в России говорят, что один доллар США стоит 5400 рублей, то речь идет о прямой котировке курса доллара. Если в Англии говорят, что один фунт стерлингов стоит 1.549 доллара США, то речь идет о косвенной котировке фунта стерлингов. |

На валютный курс влияют следующие факторы:

покупательная способность национальной и иностранной валюты;

состояние платежного баланса страны;

ожидания;

уровень инфляции;

деловая активность в стране;

соотношение спроса и предложения иностранной валюты;

политические события и военные факторы;

конкурентноспособность национальных товаров на мировых рынках;

темп роста национального дохода;

уровень банковских процентных ставок;

степень развития рынка ценных бумаг;

развитие телекоммуникаций и включение страны в мировой рынок валюты;

государственное регулирование.

Покупка или продажа валюты по спот-курсу подразумевает немедленную поставку и оплату, однако, практика рынка иностранной валюты допускает поставку в течение двух рабочих дней после заключения сделки. Это позволяет торгующим вовремя оформить необходимые документы.

Под кросс-курсом понимается соотношение между двумя валютами, которое устанавливается из их курса по отношению к третьей валюте.

Пример 3.2. 21.10.96 официальный курс доллара в России составлял 5438 руб. а курс немецкой марки 3527 руб. В этом случае кросс-курс доллара по отношению к марке равен 1.5418. Для сравнения котировка доллара по отношению к марке в этот день на Лондонской валютной бирже составляла 1.5415. |

Кроме спот-рынка существует также форвардный рынок, где заключаются сделки на будущую поставку валюты по ценам соглашения (форвардному курсу), обычно через 1, 3 или 6 месяцев, или даже на больший срок в предположении, что рынок для этой валюты имеет достаточную глубину (т.е. дает возможность купить или продать большие объемы этой валюты). Для основных валют мира могут быть получены форвардные котировки и на 10 лет вперед. Форвардный рынок позволяет компаниям и другим покупателям или продавцам валюты застраховаться от убытков из-за будущего изменения курса валюты. Покупатель или продавец валюты в некоторой будущей дате может избежать потенциальных убытков, покупая или продавая форвардный контракт. На форвардном рынке не только поставки осуществляются в будущем, но и платежи. Следует всегда помнить, что дилерский спрэд для форвардного курса должен быть шире, чем спрэд для спот-курса.

Пример 3.3. Американской фирме через полгода необходимо купить 100000 немецких марок. Она заключает форвардный контракт на покупку марок по форвард-курсу DM1=$0.6500. Спот-курс равен DM1=$0.6487. |

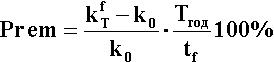

Если форвардный курс больше спот-курса, то говорят, что валюта обменивается с премией, иначе с дисконтом. Так в примере 3.3 марка обменивается с форвардной премией на доллар, а доллар обменивается на марку с дисконтом. Выраженная как годовая процентная ставка, форвардная премия вычисляется по формуле

|

|

(1) |

где k0 - спот-курс, kTf - форвард-курс, Tгод=360, tf - срок форвардного контракта.