18. Признаки несостоятельности. Оценка вероятности банкротства.

Ретроспективные

исследования предприятий – банкротов

как правило показывают, что банкротство

созревает постепенно. Оно зарождается

еще в период финансового здоровья

предприятия. Помочь в борьбе с

несостоятельностью может простая

аналитическая работа, направленная на

выявление и нейтрализацию скрытых,

отрицательных тенденций. А методы

и масштабы анализа зависят от конкретных

условий.

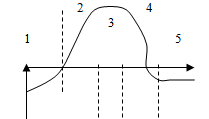

Рис. 1 Стадии жизненного цикла предприятия.

Можно выделить 5 стадий развития предприятия:

1) зарождение предприятия, начинается реализация предпринимательской идеи;

2) Стадия роста (заполнение рынка);

3) Стадия стабилизации;

с т.зр. несостоятельности является самой опасной, так как может начаться формирование отрицательной тенденции в развитии, которая не находит отражение в индикаторах(финансовых) развития предприятия.

4) Стадия кризиса;

5) Стадия ликвидации предприятия.

Используя стандартные индикаторы можно определить наличие кризиса, и если в этот период не разработаны система антикризисных мероприятий, то предприятие обязательно достигает некоторой точки, после которой никакие методы финансового оздоровления не будут эффективны.

Одним из возможных способов индикации несостоятельности является определение «цены предприятия». Наиболее простой способ определения «цены предприятия» основан на капитализации прибыли:

, V = P/K

где: Р – ожидаемая прибыль до выплаты налогов, процентов по займам и дивидендов; К – средневзвешенная стоимость пассивов предприятия (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капитал); V – ожидаемая цена предприятия.

На 3 стадии начинают возникать первые признаки кризиса (скрытая стадия несостоятельности). V начинает незаметно уменьшаться.

На 4 стадии возникает финансовая неустойчивость. На этой стадии может наступить явное банкротство, когда предприятие не имеет возможности исполнять полностью свои текущие обязательства. На этой стадии еще, как правило, есть возможность определить причины кризиса и сформировать систему антикризисных мероприятий.

В период кризиса кредиторы вначале самостоятельно разрознено пытаются решить свои проблемы, но в конце концов они вынуждены будут перейти к совместным действиям. Такие совместные действия регламентирует ФЗ №127 «О несостоятельности (банкротстве)».

При диагностике финансового состояния предприятия определяются общие, типовые, индивидуальные признаки кризиса.

Общие причины неплатежеспособности предприятия.

1. Низкая конкурентоспособность продукции. Как правило, это выражается в низких потребительских характеристиках и одновременно в высоких ценах.

2. Несвоевременное поступление выручки при продаже ликвидной продукции

3. Низкий удельный вес денежной составляющей в выручке от реализации продукции

4. Дебиторская задолженность государства за заказанную, но не оплаченную продукцию

5. Большую финансовую нагрузку за счет расходов по содержанию ведомственного жилого фонда

6. Финансовая нагрузка, в связи с расходами на содержание неиспользованных производственных, административных, бытовых помещений и других видов основных фондов

Типовые причины неплатежеспособности предприятия.

1. Отсутствие или неправильное ведение платежного календаря (при бюджетировании - отсутствие кассовой консолидированной сметы) – документ, в котором учитываются доходы и расходы по срокам поступления и расходовании средств.

2. Котловой метод учета затрат на производство и реализацию продукции.

3. Включение в себестоимость реализованной продукции затрат не связанных с производством и реализацией; очевидно это будет приводить к возникновению убытков в основной производственной деятельности.

4. Не эффективное управление имущественным комплексом. Как правило, на кризисных предприятиях не ведется учет, который позволяет выделить:

Ø Функционирующие основные фонды

Ø Основные фонды, которые не функционируют в настоящее время

Ø Основные фонды, которые не функционируют и не имеют перспективы дальнейшего применения

Важным шагом в определении местоположения предприятия на кривой жизненного цикла является прогнозирование несостоятельности.

Адекватного метода определения несостоятельности в будущем не существует. Одним из возможных способов прогнозирования несостоятельности является построение моделей, обеспечивающих однокритериальную оценку. Построением систем показателей и однокритериальных моделей в мировой практике занимаются достаточно давно.

Наиболее простой является двухфакторная модель, которая позволяет прогнозировать банкротство. В модель включается два показателя, отражающих вероятность банкротства – коэффициент текущей ликвидности и отношение заемных средств к активам:

Z = -0,3877-1,0736Ктл+0,0579Кзс

Если Z<0 то с большой долей вероятности можно утверждать что предприятие в ближайшем будущем будет платежным. Если Z>0 то велика вероятность банкротства. Двухфакторная модель достаточно специализированна и поэтому не отражает всех важных сторон финансового состояния, например таких как оборачиваемость активов.

Более популярной является модель прогнозируемая банкротства, которая получила наименование Zсчет Альтмана. Это пятифакторная модель:

Zсчет=1.2К1+1.4К2+3.3К3+0.6К4+К5

где: К1 – доля оборотного капитала в активах предприятия; К2 – доля нераспределенной прибыли в активах; К3 – отношение прибыли от реализации к активам; К4 – отношение рыночной стоимости обыкновенных и привилегированных акций к пассивам предприятия; К5 – отношение объема продаж к активам.

Если Zсчет <1.8 то вероятность банкротства очень высокая, если Zсчет>1.8 но <2.7 то вероятность банкротства высокая, если 2.7<Zсчет<2.9 то банкротство возможно и если 2.9<Zсчет то вероятность банкротства очень низкая.

В 1977г. Альтман разработал более усовершенствованную модель в ней утверждается что она позволяет прогнозировать банкротство с периодом упреждения 5 лет и точностью до 70%. В ней он использовал следующие показатели:

1) рентабельность активов;

2) динамичность прибыли;

3) коэффициент покрытия процентов;

4) коэффициент текущей ликвидности;

5) коэффициент автономии;

6) стоимость имущества предприятия.

Финансовый аналитик У. Бивер предложил свою систему показателей для оценки финансового состояния с целью диагностики банкротства.

Таблица 1.Система У. Бивера

№ п/п |

Наименование показателя |

Расчетная формула |

Бл |

5 лет |

1 год |

1 |

Коэффициент Бивера |

Чистая прибыль-Ам/сумма долгосрочных и краткосрочных обязательств |

0.4-0.45 |

0.17 |

-0.16 |

2 |

Рентабельность активов |

Чистая прибыль/активы |

6.8% |

4% |

1% |

3 |

Финансовый леверидж |

Сумма долгосрочных и краткосрочных обязательств/активы |

37% |

50% |

80% |

4 |

Коэффициент покрытия активов чистым оборотным капиталом |

Собств.капитал-внеоборотные активы/активы |

40% |

30% |

6% |

5 |

Коэффициенты покрытия |

Оборотные активы/краткосрочные обязательства |

3.2 |

2 |

1 |

В последнее время в России быстро развивается еще один способ диагностики банкротства – применение рейтинговых оценок.

Один из способов построения рейтинговых оценок предложен Р.С. Сайфулиным и Г.Г. Кадыковым. Они предложили для экспресс-оценки финансового состояния предприятия использовать рейтинговое число:

R=2Косс+0.1Ктл+0.08Ки+0.45 Ки +Кпр

где: Ки – характеризует объем реализуемой продукции, приходящейся на 1 рубль средств, вложенных в деятельность предприятия; Ки – прибыль от реализации/выручка от реализации; Кпр – балансовая прибыль/собственный капитал.

Если R>1 то финансовое состояние удовлетворительное, банкротство в ближайшем будущем не грозит, если R<1 то финансовое состояние является неудовлетворительным.