17. Принципы. Стандарты и подходы к оценке бизнеса.

Цели, принципы и подходы к оценке стоимости бизнеса (цели и стандарты оценки)

Цели:

1) Процесс купли-продажи, поглощения или слияния предприятия.

Цена предприятия всегда отлична от стоимости. Цена это некоторый факт, который определяется условиями купли-продажи.

Под рыночной стоимостью предприятия понимается наиболее вероятная цена, по которой предприятие может быть продано на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на цене сделки не отражаются какие-либо чрезвычайные обстоятельства.

Инвестиционная стоимость для каждого покупателя и каждого продавца может быть своя.

2) Для оценки эффективности управления и разработки стратегии развития предприятия стоимость бизнеса рассматривают, как один из критериев эффективности системы управления предприятием.

3) для оценки эффективности инвестиционных проектов.

4) для определения стоимости ценных бумаг в случае купли-продажи их на фондовом рынке.

5) для целей налогообложения и пр.

Особенности оценки стоимости бизнеса

Стоимость акций в контрольном пакете на 25-30% дороже

Акции ОАО на 25-30% дороже, чем акции ЗАО

Принципы оценки стоимости:

1 Принцип полезности

Бизнес только тогда обладает стоимостью, когда он полезен какому-либо потенциальному собственнику и нужен для реализации определенной экономической функции.

2 Принцип замещения

Если у рационального покупателя есть выбор, то он не станет платить за собственность больше минимальной цены, взимаемой за другую собственность такой же полезности.

3 Принцип ожидания

Стоимость бизнеса зависит от стоимости прогнозируемой будущей выгоды от него.

4 Принцип наилучшего и наиболее эффективного использования собственности

Связ с сущ разум варианта её примен, кот обесп наивысш текущ ст-ть на дату оценки

Подходы к оценке стоимости бизнеса (методы оценки):

1. Доходный (рын ст-ть бизн опр-ся ббуд доходами от влад бизн)

2. Рыночный (сравнительный) (рын ст опр путем сравнения с уже имеющейся инф о сделках купли-продажи аналогичн п/й)

3. Затратный (ст бизн опр затратами на её имущество)

Взаимосвязь между целью оценки и видами ст-ти, используемыми для оценки:

Цель оценки |

Вид ст-ти |

Помочь потенциальному покупателю (продавцу) определить предполагаемую цену |

Рын стоимость |

Определение целесообразности инвестиций |

Инвестиционная ст |

Обеспечение заявки на получение ссуды |

Залоговая ст-ть |

Определение налогооблагаемой базы |

Рын т или иная ст , признаваемая налоговым законодательством |

Возможная ликвидация дествующего п/я |

Ликвидационная ст |

Доходный подход к оценке стоимости бизнеса

Стоимость бизнеса определяется теми доходами, которые он генерирует. В основе всех расчетов лежит будущий доход компании. В рамках данного подхода основными методами являются:

1. Метод дисконтирования денежных потоков

2. Метод капитализации прибыли.

Метод дисконтирования денежных потоков

Сущность: Разумный инвестор не заплатит за приобретаемый бизнес больше, чем текущая стоимость будущих доходов от этого бизнеса, а собственник не продаст по цене, ниже этой стоимости.

Стоимость оцениваемого бизнеса = текущей стоимости будущих денежных потоков от этого бизнеса.

Этапы оценки стоимости методом ДДП

1. выбор денежного потока

Денежный поток для собственного капитала (СК)=

+ чистая прибыль после уплаты налогов

+ амортизационные отчисления

+ прирост чистого оборотного капитала

+ % по кредитам

+ продажа активов

- инвестиции

+ прирост ДЗ

Итого: CFск

Применяя эту модель рассчитывается стоимость СК.

Денежный поток для инвестированного капитала =

- прибыль до уплаты % и налогов

+ налог на прибыль

+ амортизационные отчисления

+ прирост чистого оборотного капитала

+ продажа активов

- инвестиции

Итого: CFик

Ден поток для СК исп для расч рыночной ст СК или АК

Ден поток для ИК исп для расчета рын ст п/я

2. Определение длительности прогнозного периода, который согласно международной практике может составлять от 5 до 10 лет в зависимости от ситуации и целей оценки. Для малого бизнеса 3-4 года.

3. Ретроспективный анализ и прогнозирование выручки от реализации

4. Ретроспективный анализ и прогнозирование издержек

5. Прогнозирование инвестиций в бизнес

6. Расчет денежного потока по каждому году в прогнозном периоде

7. Определение ставки дисконтирования

Для определения ставки дисконтирования CFск используется:

1.Модель оценки капитальных активов (САРМ)

R=Rf+в(Rm-Rf)

Rf – безрисковая ставка

Модифицированная модель оценки капитальных активов:

R=Rf+в(Rm-Rf)+S1+S2+C

С – страховой риск

S1- премия за риск для малых предприятий

S2- премия для отдельной компании

2.Метод кумулятивного построения ставки дисконта

R=Rf+ S1+S2+S+сумма q

S –общерыночная премия за риск для акции

сумма q –другие факторы несистематического риска

Для CFик применяется ставка дисконтирования равная сумме взвешенных ставок отдачи на СК и заемные средства

Средневзвешенная стоимость капитала (WACC)

WACC = ЗК/К(1-Т)*Wзк + СК/К*ROEсреднеотр

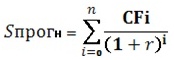

8.Расчет

текущей стоимости будущих денежных

потоков в прогнозном период

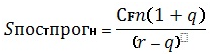

9.

Расчет текущей стоимости будущих

денежных потоков в постпрогнозном

периоде (Модель Гордона)

CFn- денежный поток в последнем году прогнозного периода

q – долгосрочный темп роста денежного потока

Обязательным условием применения данной модели является то, что q<r по крайней мере в 3 раза. Если это условие не выполняется, то считается целесообразным расширять прогнозный период до тех пор, пока данное условие не будет выполняться.

Определение стоимости бизнеса и рыночной стоимости СК

Sбизн = Sпрогн + Sпостпрогн

Рын.стоимость СК = Sбизн – рын.стоимость обязательств

3.Метод капитализации прибыли

Исп п/ми со стабил приб

Sбизнеса = NPr/i

I=r-q

i- ставка капитализации

Оценка бизнеса на основе экономической добавленной стоимости EVA

Stern Stewant Co

EVA – economic value added – это чист операц приб после выпл %-в на капитал

EVA =NOPAT – WACC*IC

EVA = Ea – E*ROE

EVA = (ROI – WACC)*IC

NOPAT – операц.пр. после выплаты % на каптал

IC – инвестированный капитал

WACC – ср.взв.стоимость капитала

Ea – скорр.чистая прибыль

E - СК

ROE – рентаб.СК

ROI – рентаб.инвестиций

Оценка результатов деятельности предприятия по eva имеет ряд преимуществ по сравнению с традиционными показателями.(NPr, рент.)

1) повшение эффективности работы предприятия за счет инвестирования в проекты с положительной экономической, а не бухгалтерской прибылью

2) стимулирование экономии СК пр принятии упр. решений.

3) использование eva позволяет создать систему оценки деятельности предприятия, отражающей вклад каждой бизнес-линии в рост прибыльности компаний.

Используя eva можно рассчитать рыночную стоимость пред-я: Sб = IC + ∑ EVA i / (1+r)i - рыночная стоимость предприятия

Se = NA+ ∑ EVAet/ (1+ ROEi)i - рыночная ст-ть СК

NA – чистые активы

EVAet – добавленная стоимость, создаваемая акционерным капиталом.

EVAet = (ROEi – rei)*NA(i-1)

rei – ожидаемая собственниками норма дохода на СК

NA(i-1) – чист.активы в предыд.периоде

РЫНОЧНЫЙ ПОДХОД К ОЦЕНКЕ стоимости БИЗНЕСА

Этапы оценки стоимости бизнеса путем применения сравнительного подхода:

1. Поиск компаний аналогов .

Предприятия аналоги должны производить такую же продукцию или оказать такие же услуги должны быть одинакового размера с оцениваемым предприятием, должны иметь одинаковый уровень ликвидности, платежеспособности, одинаковые рынки сбыты.

2. Из всех аналогов выбирается 2-3 предприятия наиболее близкого к оцениваемому.

3.Определение рыночной стоимости предприятия аналогов.

Sан =Ра ан * Nа ан

Ра ан - рыночная стоимость одной акции предприятий - аналогов.

Nа ан — количество акций в обращении предприятий — аналогов.

4. Состояние по компаниям — аналогам ценовых мультипликаторов.

Ценовой мультипликатор — это соотношение между рыночной ценой и каким — либо показателем, характеризующим результаты деятельности предприятия.

. Виды ценовых мультипликаторов:

1). « цена / прибыль»

2). «цена / денежный поток»

3). «цена / дивиденды»

4). «цена / выручка»

5). «цена / баллансовая стоимость активов»

6). «цена / чистая стоимость активов»

. Далее среди всех мультипликаторов выбирается наиболее целесообразный для оценки.

5.Вычисления стоимости оцениваемого предприятия.

S/A

S - цена

A – показатель

Sб = (Sан / Аан)* Ао.предпр.

Пример: S/NPr

Sб = (Sан / NPан)* Npо.предпр.

6.Внесение итоговых коррективок.

Нестатки сравнительного подхода:

1).Сравнительный подход базируется на ретроспективной инфорации последовательно не учитывая развитие предприятия в будущем.

2).Точность оценки зависит от качества собранной информации о недавних продажах сопоставимых объектах.

3).Необходимо делать сложные корректировки.

Затратный подход к оценке ст бизнеса. Гудвилл.

В рамках подхода применяют 2 метода:

1.метод чистых активов

2.метод ликвидационной стоимости

1.Метод чистых активов.

1)Расчет рыночную стоимость бизнеса путем определения стоимости активов.

Рыночная стоимость активов, как правило не совпадает с их балансовой стоимостью.

При расчете рыночной стоимости активов в расчет необходимо принимать не только те активы, которые отражены на балансе предприятия, но и активы, затраты на которые уже были списаны.

Рыночная стоимость активов должна определяться с учетом износа.

Гудвилл - это деловая репутация предприятия.

Стоимость бизнеса определяется еще и деловой репутацией фирмы.

Sб= Sимущ+ Гудвилл

2.Метод ликвидации стоимости

Применяется, когда предприятие находится в ситуации банкротства или ликвидации, или стоимость бизнеса при ликвидации может быть выше, чем при продолжении бизнеса.

Ликвидационная стоимость представляет собой чистую денежную сумму , которую собственник предприятия может получить при ликвидации предприятия, распродаже всех активов и после расчета со всеми кредиторами.

Этапы расчета ликвидационной стоимости предприятия:

1)Разработка календарного графика ликвидации активов.

2)Расчет текущей стоимости активов с учетом затрат на их ликвидацию.

К затратам на ликвидацию относится:

- вознаграждение оценочным и юридической фирмам.

- налоги и сборы ,уплаченные при продаже активов.

- расходы на перевозку проданных активов.

-расходы, связанные с распродажей активов.

-административные издержки по поддержанию работы предприятия при его ликвидации.

-расходы на перевозку проданных активов.

Скорректированный на величину этих затрат стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконтирования, учитывающей риски, связанные с продажей.

3)Определение величины обязательств предприятия.

4)Вычитание из текущей стоимости активов величины обязательств предприятия.