12. Основная дилемма фин менеджмента «доходность-риск»

12 Доходность – риск

Сущность и факторы риска. Классификация риска.

Риск- вероятность возникновения потерь или недополучения запланированной прибыли.

Предпринимательская деятельность так или иначе связана с риском.

Виды рисков:

прямые и косвенные

по силе воздействия:

допустимый (низкий)

критичный (риск потери дохода)

катастрофический (потеря вложенного капитала)

3. по природе фактора:

экономические

не экономические (природно-естественные риски, соц, полит, технолог)

4. по уровня фактора в системе:

систематические – характерны для рынка в целом

не систематические – для конкретного предприятия, или ц.б., или инвестиционного портфеля

В зависимости от отношения к риску все инвесторы делятся на 3 группы:

В зависимости от отношения к риску, все инвесторы делятся на 3 группы:

1) нейтральные к риску – инвесторы готовы принять рисковые решения при условии справедливого вознаграждения.

2) не склонные к риску – инвесторы, которые не обязательно примут рисковые решения, даже если ожидается справедливое вознаграждение за риск.

3) склонные к риску – азартные, рискующие инвесторы, даже если при этом придется заплатить цену, более чем справедливую.

Оценка риска.

Риск оценивается на основе распределения вероятностей.

На практике для решения многих задач достаточно знать лишь несколько характеристик случайной величины:

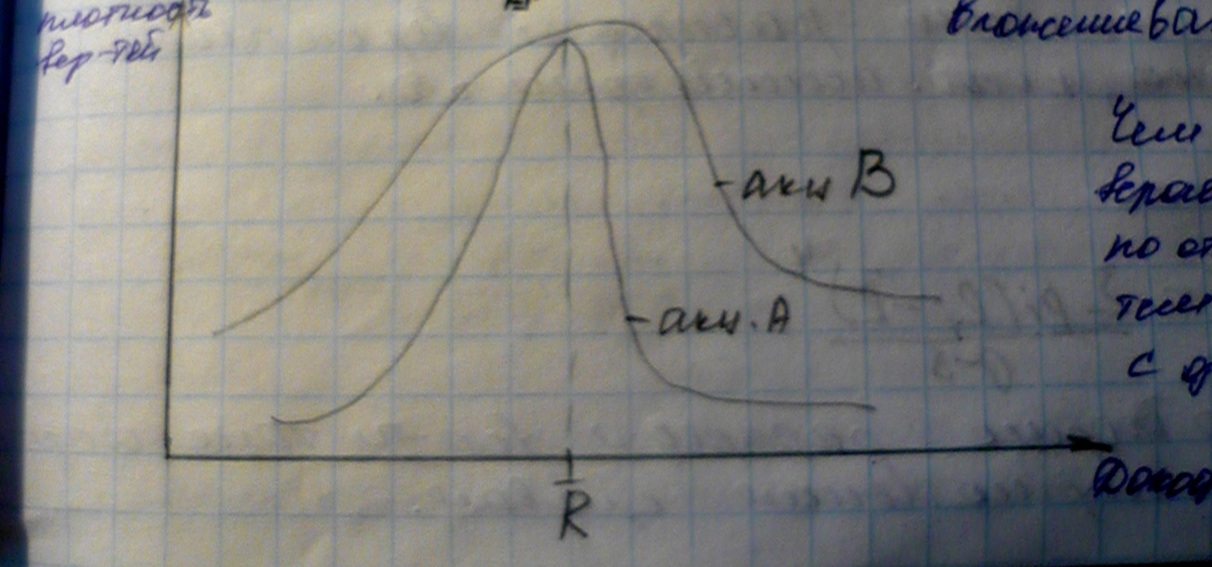

1) среднее ожидаемое значение: ожидаем доходность: R(с чертой) = ∑Ri * Pi Ri –доходность по i-му сценарию развития Pi - вероятность развития по i-му сценарию

2)дисперсия – характеризует степень разброса возможных результатов от наибольшего вероятного значения:

Сигма2 =

∑(Ri – Rс чертой)2*Pi

Вложение в акцию А – меньше риск.

Чем меньше диапазон вероятности распределения доходности по отношению с средней ожидаемой величиной, тем меньше риск, связанный с данной операцией.

3) Стандартное отклонение

Сигма=корень(∑(Ri – Rс чертой)2*Pi)

Измеряется в тех же измерениях, что и оцениваемый показатель.

Чем меньше стандартное отклонение, тем уже диапазон вероятностного распределения и тем ниже риск, связанный с данной операцией.

4) коэффициент вариации – показывает меру относительной рискованности и характеризует риск на единицу среднего дохода

CV = δ(сигма) / R с чертой

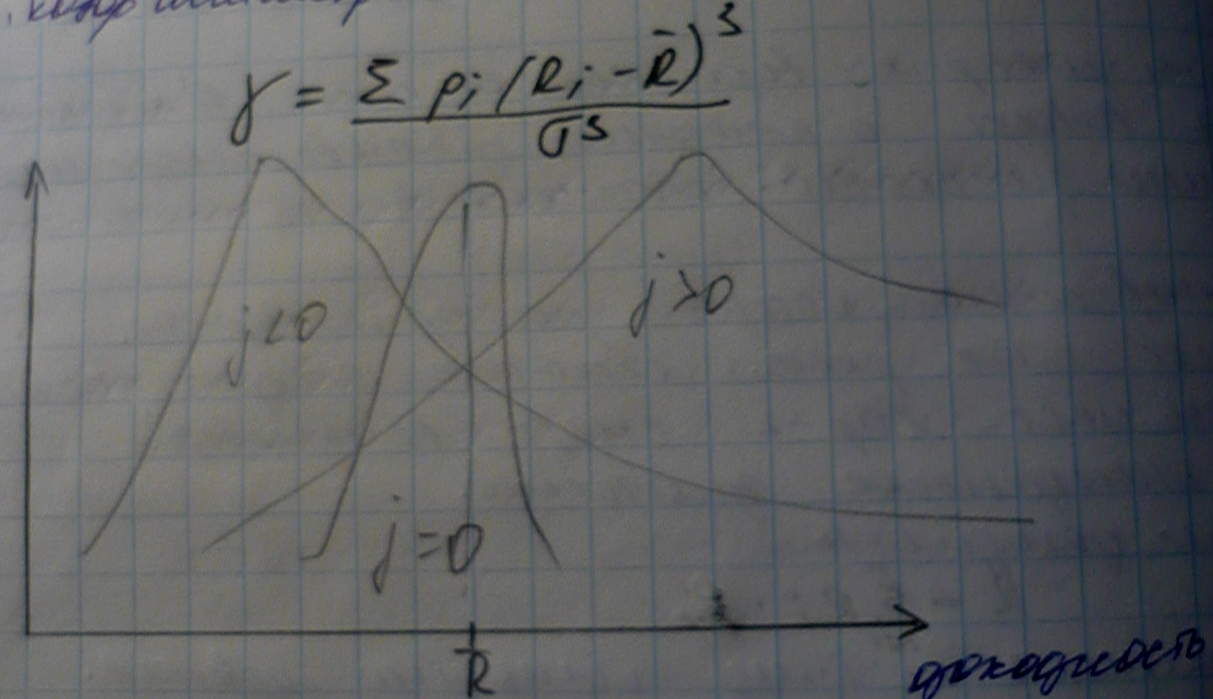

5) коэффициент ассиметрии

Гамма

= ∑pi(Ri – Rс

чертой)3 /

сигма3

В случае, если коэффициент ассметрии больше 0, то самые высокие доходы считаются наиболее вероятными, чем самые низкие. и наоборот.

В случае нормального распределения вероятности случайной величины, коэффициент ассиметрии =0.

6) коэффициент эксцесса = ∑pi(Ri – Rс чертой)4/сигма3

Если он больше 0, то форма распределения вероятности более остроконечна, чем нормальная кривая.

Если 2 хозяйственные операции имеют симметричное распределение доходов и одинаковые средние, менее рискованной считается операции с большей величиной эксцесса.

Для нормального распределения коэффициент эксцесса = 3.

Модель оценки капитальных активов (САРМ).

Она показывает зависимость между показателями дохода и риска индивидуальных финансовых активов и рынка в целом.

В соответствии с этой моделью, ставка дисконтирования ( или доходности) определяется:

R=Rf+β( Rm-Rf)

Rf – безрисковая норма доходности, т.е. доходность по безрисковым операциям (долгосрочные гос.облигации)

β – характеризует систематический риск инвестирования в конкретную финансовую операцию по сравнению с инвестициями в среднерыночный портфель.

Rm – общая доходность рынка в целом.

Rm – Rf – премия за риск, т.е. величина, показывающая насколько в среднем получает больше с рубля, инвестированного в среднерисковый бизнес по сравнению с безрисковыми вложениями.

βi= (сигма i / сигма m) * corr im

σi – стандартное отклонение i-го актива

σm- по рынку в целом

corr im – коэффициент корреляции i-го актива с доходностью рынка в целом

corr im = co vim / (сигма i * cигма m)

Если corr im = 1, то доходность i-го актива и рынка в целом изменится абсолютно одинаково.

Если менее 1, то доходность i-го актива и рынка в целом изменится в одном направлении, но разными темпами.

Если находится в диапазоне от -1 до 0, то доходность i-го актива и рынка изменится в разных направлениях.

COV – коэффициент ковариации i-го актива и рынка в целом

COVim = (Суммnj=1 (Rij – Ri с чертой)(Rmj – Rm с чертой)) / n-1

Rij и Rmj – доходности i-го актива и рынка в целом в j-ом периоде

Ri и Rm средние – среднее ожидаемое значение i-го актива и рынка в целом.

n-число периодов наблюдения

Если COV im –более 0, то доходность i-го актива и рынка изменится в одном направлении. Если менее 0, то в разных.

βi= (cигма i / сигма m) * corr im= co vim / (сигма m)2

Если βi = 1то доходность актива =доходности рынка в целом.

Если βi более 1. то актив более чувствителен к колебаниям рынка, т.е. имеет больший систематический риск.

0< βi<1, то актив имеет меньший риск, чем рынок в целом, т.е. цены на актив изменяются в том же направлении, что и рынок, но более медленными темпами.

βi = 0, то данное вложение считается безрисковым.

3) Доходность и риск.

Инвестиционный рыночный портфель – совокупность всех ц.б., торгуемых на данном рынке.

Доходность инвестиционного портфеля

R (с чертой) портф = ∑ R i с четрой * qi

Ri с чертой – ожидаемая доходность по i-ой ц.б., входящей в инвестиционный портфель.

qi – удельный вес i-ой ц.б. в инвестиционном портфеле.

Общий риск портфеля состоит из 2 частей:

диверсифицируемый (не систематический) – присущий конкретной ц.б. или конкретному предприятию. Его можно нейтрализовать путем включения в портфель ц.б. различных эмитентах.

недиверсифицируемый ( систематический) – присущ рынку в целом. Он возникает по независимым в компаниях причинам и не поддается диверсификации.

ынку в целом. емый (систематический)в портфель ц.б. различных эмитентов.

ированного в среднерисковый бизнес по сравнению льшей

βпортф= ∑βi*qi

Сигма портф = корень(∑Ri2 * cигма i2 + ∑n-1i=1∑nj=i+1 RiRj*rij*сигма i*сигма j)

βi- коэффициент β для i-ой ц.б.

qi – доля i-го актива в общем портфеле.

Ri – доля i-го актива в портфеле

σi – стандартное отклонение i-го актива

r ij- коэффициент корреляции между ожидаемыми доходами i-го и j-го актива

n- число активов в портфеле

Для портфеля из 2 активов:

Сигма (А+В) = корень(Rа2*сигма а 2+Rв*сигма в2+ 2Rа*Rв*rав*сигма а*сигма в)

При оценки портфеля и целесообразности операция входящего в него активами необходимо оперировать показателями доходности и риска портфеля в целом.

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ.

Политика управления финансовыми рисками представляет собой часть общей стратегии предприятия,заключающейся в разработке систем мероприятий по нейтрализации возможных негативных последствий рисков,связанных с финансовой деятельностью предприятия.

Главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия и предотвращения возможного снижения его рыночной стоимости.

Задачи управления финансовыми рисками:

1).выявление сфер повышенного риска фин.деятельности предприятия

2).всесторонняя объективная оценка вероятности наступления отд. рисковых событий и связанных с ними возможных финансовых потерь

3).обеспечение минимизации уровня фин.риска по отношениу к уровню доходности фин.стратегий.

4).обеспечение минимизации возможных фин.потерь.

Этапы управления финансовыми рисками:

1.Формирование информационной базы управления финансовыми рисками

2.Идентификация финансовых рисков

3.Оценка уровня финансовых рисков.

На этом этапе определяется размер возможного финансового ущерба при наступлении рискового события.

Финансовый ущерб выр -ся суммой потерь ожидаемой партии, дохода или капиталла.

4.Выбор и реализация методов управления фин.рисками

-- метод уклонения (избежание).наиболее простой метод — это отказ от участия в рисковых операциях.

– предупреждение и контроль, т. е. Выработка опред. действий, способних снизить и контролировать негативные последствия проявления рисков. Для этого реализуются профилактические и контролирующие мероприятия, включающие создание систем финансового мониторинга, обучение персонала, слеж. за ТП, внедрение систем контроля качества, разработка кредитных лимитов для пок — ля и прочее.

– Принятие или сохранение рисков — это готовность предприятия покрыть возможные потери за своя счет. Для этого создаются специальные фонды и резервы из которых будут компенсироваться возможные потери.

– Перенос или передача рисков. Он заключается в перекладывании на других участников операции или третих лиц своих рисков. Выделяют 3 основных способапереноса рисков:

– *Диверсификация рисков — этот способ используется прежде всего для нейтрализации негативных последствий несистемных рисков.

– * Хеджирование — это процесс использования любы механизмов уменьшения рисков возможных финансовых потерь; в узком понимании — это внутренний механизм нейтрализации фин.рисков, основанных на использовании соотв. видов фин.инструментов.

– *Страхование рисков представляет собой защиту имущественных интересов при наступлении страхового события специальными страховыми компаниями за счет денежных фондов, формируемыми ими путем получения от страхов.премий.

– Методы обоснования управленческих решений в условиях риска и неопределенности.

– Принятие решений в условиях риска основано на том, что в каждой возможной ситуации развития событий может быть задана определенная вероятность его осуществления. Это позволяет оценить значение эффективности по отдельным альтернативным операциям и рассчитать интегральный уровень риска.

– Критерии выбора альтернатив:

– 1). Минимизация уровня риска при заданном уровне доходности

– 2). Максимизация доходности при заданном уровне риска

–

– Принятие решения в условиях неопределенности основано на том, что вероятности развития событий неизвестны.

– Критерии принятия рисковых решений в условиях неопределенности:

– 1). Критерий Вальда (максимина) — этот критерий предполагает, что из всех возможных вариантов выбирается та альтернатива, которая из всех самых неблагоприятных ситуаций имеет наибольший из минимальных значений.

Этот критерий используется субъектами не склонными к риску или рассматривает возможные ситуации как пессимисты.

2).Критерий «максимакса» - он предполагает что из всех возможных вариантов выбирается та альтернатива, которая из всех самых благоприятных ситуаций ракзвития событий имеет найбольшее из максимальных значений.

Этот критерий используют субъекты, склонные к риску или оптимисты.

3). Критерий Гурвица (оптимизма — пессимизма) — этот критерий позволяет руководствоваться при выборе рискового решения неким средним результатом эффективности, находящ. в поле между значениями макси — макса и макси — мина. Оптимальная альтернатива по критерию Гурвица определяется по фотрмуле:

Ai =α* Эmaxi + (1- α) * Эmin

α — коэффициент, принимаемый с учетом рискового предпочтения в поле от 0 до 1.

α = 0 для субъектов не склонных к риску

α = 0,5 для нейтральных к риску

α = 1 для склонных к риску

Эmax — максимальное значение эффективности по конкретной альтернативе

Эmin — минимальное значение эффективности по конкретной альтернативе

α = 0,5

А1 = 0,5 *230 + 0,5* 180 = 205

А2 = 0,5 * (160 + 120) = 140

А3 = 0,5 * (180 + 110) = 145

А4 = 0,5 * (230 + 200) = 215

Выбираем максимальное значение (215)

4). Критерий Селиджа (минимакси) — предполагает что из всех возможных вариантов выбирается тот, который минимизирует размеры максимальных потерь по каждому из возможных решений.

Критерий Селиджа используется при выборе рисковых решений в условиях неопределенности субъектами не склонными к риску.

Контроль выполнения и анализ эффективности принятых решений.

Мониторинг фин.рисков включает следующие этапы:

1).Мониторинг факторов, генерирующий финансовые риски

2).Мониторинг реализации мер по нейтрализации возможных неблагоприятных

последствий фин.рисков.

3).Мониторинг бюджета затрат, связанный с управлением финансовыми рисками.

4).Мониторинг результатов осуществления рисковых финансовых операций и видов фин.деятельности.