7. Анализ состава, динамики и структуры капитала, вложенного в имущество предприятия. (анализ пассива баланса)

Создание и приращение имущества предприятия осуществляется за счет собственных и заемных средств, характеристика которых показана в пассиве бухгалтерского баланса предприятия.

Для оценки состава, динамики и структуры капитала, вложенного в имущество предприятия, требуется:

- дать оценку изменений в составе источников средств предприятия, а также оценку источников формирования собственного капитала;

- провести анализ структурной динамики капитала и оценить тенденции изменения;

- указать направления дальнейшего анализа источников финансирования предприятия.

Пассив баланса показывает, откуда взялись средства и кому обязаны за них предприятия.

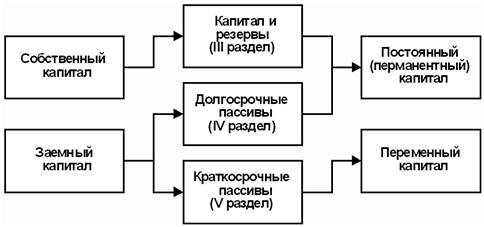

Капитал подразделяется на собственный и заемный.

По продолжительности капитал подразделяется на постоянный (перманентный) (3 и 4 разделы баланса) и краткосрочный (5 раздел баланса).

Структура пассива баланса:

Собственный капитал (источники средств)

Заемный капитал (долгосрочные фин. средства, краткосрочные финанс средства)

Далее делается анализ динамики и структуры источников капитала.

Источник капитала |

Сумма, млн.р. |

Структура, % |

|||||

На начало |

На конец |

Изменения (+,–) |

На нач |

На конец |

Изменения |

||

СК |

|

|

|

|

|

|

|

ЗК |

|

|

|

|

|

|

|

Итого |

|

|

|

100 |

100 |

- |

|

Если в структуре увеличилась доля ЗК, то это говорит о повышении степени финансовой зависимости от внешних инвесторов и кредиторов.

Далее изучают структуру СК и ЗК, выявляя причины изменения его слагаемых.

Источник капитала |

Наличие средств |

Структура, % |

||||

На нач |

На конец |

Изменение |

На нач |

На конец |

Изменение |

|

Уставный капитал |

|

|

|

|

|

|

Резервный фонд |

|

|

|

|

|

|

Фонды специального накопления |

|

|

|

|

|

|

Нераспределенная прибыль |

|

|

|

|

|

|

Итого |

|

|

|

100 |

100 |

- |

Далее дается динамика структуры заемного капитала.

Источник капитала |

Наличие средств |

Структура, % |

|||||

На начало |

На конец |

изменение |

На начало |

На конец |

изменение |

||

Долгосрочные кредиты |

|

|

|

|

|

|

|

В т.ч кредиты, подлежащие погашению более чем через 12 мес |

|

|

|

|

|

|

|

Краткосрочные кредиты |

|

|

|

|

|

|

|

Краткосрочная задолжность |

|

|

|

|

|

|

|

-поставщикам |

|

|

|

|

|

|

|

В т.ч. по вексклям |

|

|

|

|

|

|

|

-персоналу по оплате труда |

|

|

|

|

|

|

|

-органами соц.страха |

|

|

|

|

|

|

|

Бюджета |

|

|

|

|

|

|

|

Прочим кредиторам |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Если уменьшилась доля банковского кредита, а доля КЗ увеличилась, то она временно используется в собственном обороте предприятия до момента наступления средств погашения.

Привлечение оборотных средств в оборот предприятия явление нормальное. Это ведет к временному улучшению финансового положения при условии, что средства не задерживаются на продолжительное время, иначе возникает просроченная кз за что платят штрафом и ухудшается финансовое положение предприятия. Поэтому при анализе следует изучить состав и давность появления кз, а также наличие просроченной задолжности поставщикам ресурсов и по оплате труда. Качество кредитной задолжности можно также оценить по удельному весу в ней по расчету по векселям. Доли кз, обеспеченная векселями в общей сумме, показывает ту часть долговых обязательств, своевременное погашение которых ведет к протесту векселей, дополнительным расходам и утрате деловой репутации.

При анализе долгосрочного заемного капитала изучают сроки востребования долгосрочных кредитов, т.к. от этого зависит стабильность финансового состояния. При анализе кз следует учитывать, что она является одновременно источником покрытия дз. Поэтому надо сравнивать сумму дз и кз. Если дз больше кз, то это говорит об иммобилизации собственного капитала дз. Если кз больше дз в 2 раза, то финансовое положение фирмы считается не стабильным.

Анализ собственного и заемного капитала необходим для оценки рациональности формирования источников финансового положения предприятия. Это важно для внешних фирм (банков при изучении степени финансового риска) и для самого предприятия, когда изучается перспективы организации финансов.