6. Оценка и анализ финансовой устойчивости фирмы.

Финансовая устойчивость определяет долгосрочную стабильность и платежеспособность предприятия. Она связана с зависимостью от кредиторов и инвесторов, т.е. связана соотношением собственного и заемного капитала.

2 подхода к анализу финансовой устойчивости:

-Фундаментальный подход-анализ финансовой устойчивости предприятия по источникам покрытия потребностей предприятия в запасах и затратах

Источники финансирования:

1) Собственные средства. Если собств.средства больше запасов и затрат,то абсолютная фин.устойчивость,т.е. предприятияе полностью независит олт внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами.

2) Заемные средства,банковский кредит. Если соб.средства+банк.кредит больше запасов и затрат,то предприятие финансово устойчиво. И наоборот.

3) Кредиторская задолженность. Если соб.средства+банк.кредит+кредит.задолженость больше или равно запасам и затратам,то предприятие относительно финн.устойчиво,т.е. предпр.использует все источники финн. Ресурсов и полностью покрывает запасы и затраты.и наоборот.

Для покрытия запасов и затрат предпр.вынуждено привлекать дополнительные источники,выходящие за рамки нормального. Например,продажа ВНА. Пределом фин.устойчивости явл. кризисное состояние предприятия,т.е. наряду с нехваткой нормальных источников покрытия запасов и затрат предприятие несет убытки,имеет непогаш.обязательства и безнадежную дебет.задолженость.

-Коэффициентный подход

1)коэф автономии.(финн независимости)

Ка=СК\(СК+ЗК) *100%

Норма 50-60%

2)

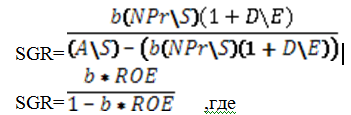

Коэф-т устойчивого роста-показывает

темп роста,которые мб достигнут компанией

при сложившемся уровне заимств. Он

определяется как максим.годовой прирост

продаж в % кот.компания может достигнуть

без дополнит. Внешнего финансирования

за счет выпуска новых акций,сохраняя

при этом пост.отношение заемных ср-в к

собств.капиталу.

D-заемный капитал

Е-собственный капитал

b-коэф.нераспределенной прибыли

А-активы

S-выручка

NPr-чистая прибыль

ROE-рентабельность активов

ROE= NPr\Е

3)Коэф. Внутреннего роста

Квр=(b*ROA)\(1-B*ROA)

ROA-рентаб.активов

ROA=

Квр-показывает темп роста предприятия без заимствования,т.е. только за счет собств.прибыли.

1) Коэф.покрытия % Кпп=EBIT\% по кредитам

EBIT-чистая прибыль до выплаты % и надогов

Нормат.значение больше 3-4-если вып-ся то значит что предприятия может обеспечить уплату по %

2) Коэф. Маневренности собств.средств(коэф финн гибкости)

Км=собственные оборотные средства\СК Норма больше 0,1

3) Коэф.обеспеченности мат.запасов собственными оборотными средствами

Коз= собственные оборотные средства\запасы Норма больше0,5

4) Коэф.покрытия % и долга денежным потоком

Кп%=CFn\(I(1-T)+Lкр)

CFn-ден.поток

I-% по кредиту

Lкр-сумма кредита

Т-ставка надога на прибыль

Норма больше1

5) Коэф. Покрытия долговых обязательств ден.потоком

К= CF\D D-заемный капитал.

Анализ прибыльности-рентабельности предприятия.

В фин.анализе наиболее часто применяются показатели прибыли

1)прибыль до выплаты % и надогов+амортизац.отчисления EBITDA

2)прибыль до выплаты% и налогов EBIT

3) прибыль о продаж(SP)

4)прибыль до налогообложения

5)чистая прибыль

В анализе оценивается динамика изменений всех перечисленных показателей прибыли.

Показатели рентабельности:

1) Рентабельность активов

ROA=NPr\A

ROA= (NPr\A)*(TR\TR)=(NPr\TR)*(TR\A)

NPr\TR-рентаб продаж

TR\A-коэф оборач активов

ROA=рентаб продаж* коэф оборач активов

Разложение на множетили делает формулу удобнее для анализа факторов роста доходности.

2) Рентаб собственного капитала

ROE= NPr\Е

ROE=( NPr\Е)*(А\А) *(TR\TR)= (NPr\TR)*(TR\A)*(А\Е)-формула Дюпона

А\Е=(Е+D)\Е=1+(D\Е)

D\Е-фин рычаг

Финансовый рычаг-

Характеризует финн.риски предприятия а именно зависимость от заем.средств

Так,фирма может добиться повыш рентабельности собств.капитала за счет:

-роста рентаб продаж

-увелич.оборач активов

-увел заемн средств

-уменьш собств.средств

Анализ положения фирмы на рынке ценных бумаг.

Рынок ценных бумаг явл.наиболее адекватным индикатором состояния экономики в целом. Анализ положения фирмы на рынке цен бумаг выполняется для ОАО,но имеет значение для всех предприятий.

Потенциальный инвестор может оценить положение фирмы на рынке ценных бумаг по совокупности показателей:

1)Доход на обыкновенную акцию

Этот показатель оказывает наиб.влияние на спрос и на курс акций

2)Мультипликатор стоимости акции по прибыли

= курс акций\ EPS

Рост этого показателя означает что инвесторы готовы платить все большую цену за акцию для роста прибыльности фирмы.

3)отношение цены акции к объему продаж

4)рентабельность акций(тек.доходность)= дивиденды\курс акций

5) балансовая стоимость акций=чистые активы\количество обыкновенных акций+кол-во привелегиров.акций. этот показатель важен для АО,акции которых некатируются на фондовой бирже

6) коэф.катировки акций=рыночная цена\балансовая стоимость акций

7) коэф.дивидендного покрытия= чистая прибыль\выплач.дивиденды. показывает во сколько раз чистая прибыль превыш.суммы,выплач ей дивидендов.

8)отношение курса акций к номинальной стоимости акций