83. Система «директ-костинг», особенности учета

Используется на предприятиях, где отсутствует высокий уровень постоянных затрат и где результат работы можно легко определить и количественно измерить. Широко распространен во всех экономически развитых странах. В Германии и Австрии метод получил наименование \"учет частичных затрат\" или \"учет суммы покрытия\", в Великобритании его называют \"учетом маржинальных затрат\", во Франции - \"маржинальная бухгалтерия\" или \"маржинальный учет\".

Российские бухгалтерские стандарты не разрешают в полном объеме использовать систему \"Директ-костинг\" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение во внутреннем учете для проведения анализа и обоснования управленческих решений в области безубыточности производства, ценообразования и т.д.

Сущность. Фактическое внедрение системы \"Директ-костинг\" в США относится к 1953 году, когда Национальная ассоциация бухгалтеров-калькуляторов в своем отчете опубликовала описание этой системы

В основе метода лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода

Маржинальный доход - разница между выручкой и переменными издержками. Включает в себя прибыль от производственной деятельности и постоянные затраты.

Современная система директ-костинг предлагает два варианта учета:

1. простой директ-костинг, при котором в составе себестоимости учитываются только прямые переменные затраты

2. развитой директ-костинг, при котором в себестоимость включаются и прямые переменные и косвенные переменные общехозяйственные расходы.

Учет себестоимости ведется в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и их относят на уменьшение операционной прибыли.

В процессе применения этого метода определяется маржинальный доход и чистая прибыль.

Взаимосвязь показателей при маржинальном подходе:

• Выручка от продажи продукции (В)

• Переменные затраты (ПеЗ)

• Маржинальный доход (МД = В - ПеЗ)

• Постоянные затраты (ПоЗ)

• Прибыль (П = М - ПоЗ)

Изменение величины маржинального дохода характеризует влияние продажных цен и переменных издержек на себестоимость единицы продукции. Величина прибыли зависит от суммы постоянных затрат.

Взаимосвязь показателей позволяет влиять на величину прибыли, корректируя цены и объем производства.

Специализация

1. Учет фактора времени в финансово-экономических расчетах. Наращение и дисконтирование. Принципы финансовых операций:

В большинстве случаев финансовые операции и их последствия растянуты во времени.

С каждой финансовой операцией можно увязать некоторый денежный поток

Денежные средства должны эффективно оборачиваться, т.е. в течение времени приносить определенный доход

Элементы денежного потока относящиеся к разным временным моментам без определенного преобразования несопоставимы

Наращение и дисконтирование может выполняться по различным схемам с различными параметрами.

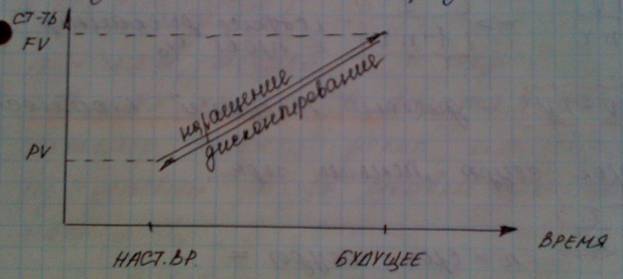

PV – настоящая стоимость

FV – будущая стоимость

Наращение стоимости – компаудинг – процесс приведения настоящей стоимости денег к их будущей стоимости в определенный период времени.

Дисконтирование – процесс приведения будущей стоимости денег к их настоящей стоимости.

Процесс наращения и дисконтирования осуществляется с помощью процентной ставки.

Простая % ставка наращения – ставка при которой база начисления всегда остается постоянной и определяется первоначально от вклада.

PV – первоначальная сумма вклада.

FV – будущая стоимость вклада.

FV1 = PV + PV*r

FV2 = PV + PV*r + PV*r

FVn = PV*(1+n*r) – простой %

(1+n*r) – коэффициент наращения суммы простых %

1 / (1+n*r) – коэффициент дисконтирования суммы простых %

D = FV – PV – дисконтирование текущей стоимости

Если срок ссуды меньще года, то n = t / k

t – число дней ссуды

k – временная база или число дней в году. Используется 2 типа временных баз к=360 (обыкновенный %) и к=365(точный %)

Сложная ставка наращения – это ставка при которой база начисления является переменной, т.е. сумма % начисленная в каждом периоде не выплачивается, а присоединяется к основной сумме и в последнем периоде сама приносит доход, т.е. проценты на проценты.

FV1 = PV * (1+r)

FV2 = PV * (1+r) * (1+r)

PV*(1+r)в степени n – сложный %

(1+r)в степени n- коэффициент наращения суммы сложных %

1/(1+r)в степени n- коэффициент диск. суммы сложных %

Если сумма начисляется несколько раз в год, то

FV = PV*(1+ r/m)n*m

m – число начислений % в году

Эффктивная ставка процента выражает реальный срднегодовой относительный доход. Позволяет сравнивать операции с различной частотой начисления процентов. Она определяется из условий равенства ставки при одноразовых начислениях процентов

(1+ r/m)n*m = (1+r эфф)n

r эфф = (1+ n/m)m - 1