78.Учет накладных расходов

Процедура учета и отнесения накладных расходов на продукцию

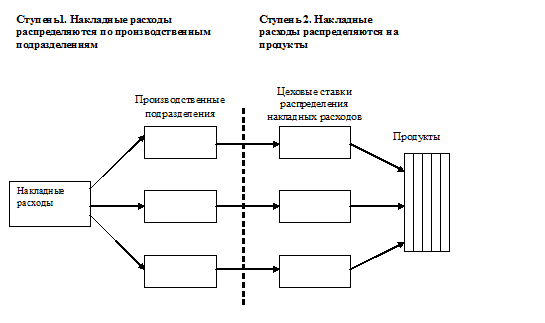

Большинство компаний относят НР на продукцию, использую двухступенчатую процедуру.

На первой ступени НР распределяются по центрам затрат, в то время как на второй ступени НР, накопленные в центре затрат, распределяются на продукцию.

Центр затрат - это центр ответственности, где менеджеры отвечают (отчитываются) за расходы, находящиеся под их ответственностью. Центры затрат обычно состоят из цехов.

Цель первой ступени - распределить все производственные расходы по центрам производственных затрат.

Первая ступень достигает двух целей:

Расходы, расписанные по центрам затрат, используются для контроля за уровнем затрат и для оценки результативной деятельности

Аккумулированные центром производственных затрат расходы на второй ступени процедуры распределяются на продукцию в интересах требований финансового учета по оценке запасов.

На второй ступени выбирается основа для распределения производственных НР на продукцию. Эта основа называется базой распределения затрат.

За базу распределения затрат чаще всего принимают время фактически отработанное производственными рабочими и/или оборудованием.

Ставка накладных расходов для каждого центра производственных затрат рассчитывается делением общих затрат, распределенных на центр , на общий размер базы распределения затрат.

Иногда ставки НР назыв ставкой бремени, т е отношением НР к затратам по оплате труда.

НР распределяются на продукцию путем умножения ставки НР каждого центра на полученную на 2 ступени базу распределения НР, потребленных каждым продуктом.

Снр = ∑НР/База распределения

Схема

двухступенчатого распределения

Базы отнесения накладных расходов, используемые в практике учета.

База распределения — это основа для разнесения накладных расходов (косвенных, периодических — в зависимости от используемой классификации затрат). Максимально точные данные об уровне себестоимости и прибыльности просто необходимы: при неправильной оценке компания может отказаться от прибыльных продуктов в пользу убыточных. На фирме может использоваться одновременно несколько баз распределении накладных расходов.

Для каждого вида затрат, относящихся к накладным расходам определяется наиболее существенный фактор деятельности предприятия, вызывающий изменение этого вида затрат. К таким факторам ( базам распределения) вызывающим изменение наклодных расходов можно отнести:

- площадь занимаемых помещений (в зарубежной практике объем)

- численность персонала

- балансовая стоимость

- фонд зарплаты основных производственных рабочих

- производительность хозяйственной единицы(в качестве производительности может быть количество, чаще всего отработанных человеко-часов или машино-часов)

Накладные расходы распределенные по базам

База распределения |

Виды накладных расходов |

1.Площадь(объем) занимаемых помещений |

отопление, освещение, амортизация зданий, расходы связанные с обслуживанием, ремонтом, содержанием зданий, сооружений, иногда расходы на связь |

2. численность персонала

|

расходы на труд, управленческие расходы, расходы на обучение, на охрану труда, на льготное питание, спецодежду, в зарубежных странах расх труд бухгалтерии |

3.балансовая стоимость

|

Амортизационные расходы по оборудованию, страховые расходы, расходы связанные с ремонтом, обслуживание оборудования. |

4.фонд зарплаты основных производственных рабочих

|

Расходы на социальные выплаты, страховые взносы, взносы во внебюджетные фонды, выплаты связанные с оплатой труда. |

5. Трудоемкость выполненных работ( кол-во операций) |

Все расходы, которые можно связать с производительностью либо работников(в кач-ве базы берут чел-часы), либо оборудования(маш-часы) |

Единые и цеховые ставки распределения накладных расходов

Для распределения накладных расходов используется единая ставка для всего предприятия, которая и распределяется на всю продукцию независимо от того, в каком цехе (подразделении) она была произведена. Допустим, что суммарные общезаводские накладные расходы предприятия за какой-то период составили £ 120 ООО и что за этот период основными производственными рабочими было отработано 60 000 ч. В этом случае единая ставка распределения накладных расходов составит £ 2 за фактически отработанный 1 ч., и на все продукты предприятия накладные расходы будут начисляться по этой ставке.

Допустим, что накладные расходы на 1 ч фактически отработанный в в разных цехах составили £0,5 и £4. В данном случае целесообразно определять ставки распределения накладных расходов по цехам, а не использовать единую ставку.

При единой ставке распределения накладных расходов все общезаводские накладные расходы будут усреднены и на продукт будут косвенно начислены некоторые накладные расходы подразлалений не принимающих участие в производстве данного продукта. Это нецелесообразно.

Таким образом единая ставка накладных расходов применяется в тех случаях, когда выполняются 2 условия:

- все изделия предприятия имеют полный технологический цикл ( обрабатываются и изготовляются на всех стадиях пр-ва)

- все основные цеха отрабатывают за плановый период примерно одинаковое время

Если предприятие производит широкий ассортимент продукции, причем на каждый продукт в различных подразделениях предприятия расходуется разное количество часов, то необходимо установить отдельные ставки распределения накладных расходов для цехов. Цеховая ставка распределения накладных расходов рассчитывается не в целом по предприятию, а по каждому цеху в отдельности и также по индивидуальным цеховым ставкам начисляется в себестоимость носителей затрат.

Некоторые накладные расходы, например, на вспомогательные материалы или амортизацию оборудования могут быть непосредственно отнесены к центрам затрат производства.

Однако имеются такие статьи накладных расходов, которые не могут быть напрямую отнесены к конкретному подразделению, поскольку они осуществляются в интересах многих подразделений. Для этих статей необходимо установить логическую базу для распределения накладных расходов по цехам.

В целом ставка накладных расходов включенная в себестоимость носителя определяется:

Снр = ∑НР/База распределения

Есть 6 способов расчета ставки накладных расходов:

1. Снр = ∑НР/Фонд основной заработной платы основных рабочих

В РФ самый популярный метод. Применяется в машиностроении, в других областях, которые носят дискретный характер( в тех, где можно остановить производственный процесс) В настоящее время в учетной политике зарубежных стран этот показатель не используется ввиду того, что при расчете базы распределения используются ставки оплаты труда, которые носят в большей степени политический характер, чем экономическое обснование.

Данный показатель в зарубежной учетной практике заменен на другие

2. Снр = ∑НР/отработанные чел-часы

3. Снр = ∑НР/ отработанные машино-часы

4. Снр = ∑НР/фактическая сумма материальных затрат, рассчитанная на факт. объем

Используется в строительстве для индивидуальных проектов

5. Снр = ∑НР/ фактическаие прямые затраты, рассчитанная на факт. объем

6. Снр = ∑НР/кол-во выполненных заказов

Для единичного и специализированного производства

Непроизводственные накладные расходы.

Все накладные расходы (или косвенные затраты), возникающие в процессе производства, называются "производственными накладными расходами". Все накладные расходы, порождаемые вне процесса производства, относятся к "непроизводственным накладным расходам".

Примерами и непроизводственных накладных расходов являются:

- жалованье непроизводственным рабочим;

- расходы бухгалтерии;

- административные расходы;

- расходы по реализации;

- расходы на распространение.

Непроизводственные накладные расходы обычно исключаются из расчета себестоимости продукции или услуг. Причина заключается в том, что эти расходы не относятся исключительно к доведению товара или услуги до продажного вида. Включение этих затрат может привести к расчету "себестоимости" продукции или услуги, которая будет завышена именно на долю непроизводственных накладных расходов, не связанных с созданием продаваемой единицы.

Непроизводственные накладные расходы могут быть полностью или частично включены в себестоимость продукции или услуги в том случае, если накладные расходы или их часть являются исключительно результатом производства соответствующей единицы затрат, и оценка этого элемента может быть произведена с достаточной определенностью.