64. Визначення і суть строкових угод.

Похідні фінансові інструменти, або деривативи, — це інструменти, механізм випуску й обігу яких пов'язаний з купівлею-продажем певних фінансових чи матеріальних активів. Ціни на похідні фінансові інструменти встановлюються залежно від цін активів, які покладено в їх основу і називаються базовими активами. Базовими активами можуть бути цінні папери, процентні ставки, фондові індекси, товарні ресурси, дорогоцінні метали, іноземна валюта тощо. Основу класу похідних фінансових інструментів становлять ф'ючерсні, форвардні, опціонні угоди та свопи. Оскільки всі вони пов'язані з виконанням певних дій протягом визначеного періоду часу або у визначений момент у майбутньому, їх ще називають строковими контрактами. Основною причиною появи та розвитку ринку строкових угод було бажання виробників та покупців продукції зменшити вплив небажаних цінових змін на результати проведення майбутніх операцій з купівлі-продажу цієї продукції на ринку. Ринок строкових угод став одним із механізмів страхування від ризиків цінових змін на реальному ринку. Використання строкових угод дає змогу учасникам ринку зменшити ступінь ризику майбутніх операцій з купівлі-продажу активів на ринку, зменшуючи водночас і можливі прибутки чи збитки від таких операцій. При цьому продавець певного виду продукції страхується за допомогою строкового контракту від можливого падіння ціни на дану продукцію в момент, коли йому потрібно буде її продати, а покупець продукції — від можливого зростання цін па момент купівлі даної продукції на ринку.

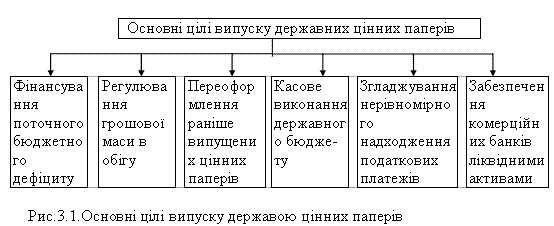

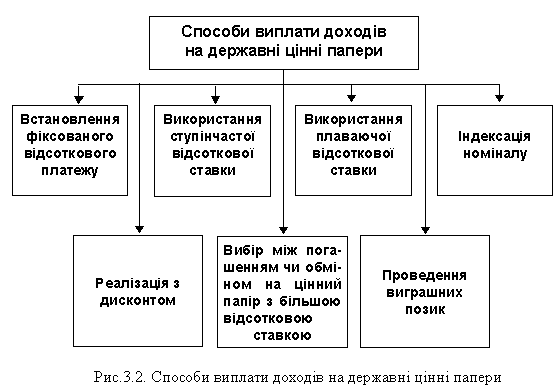

65. Державні цінні папери: види, цілі випуску, способи виплати доходів.

Випускаючи цінні папери, держава дбає про цілу низку цілей, головні з яких:

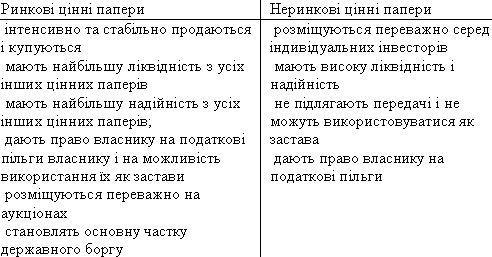

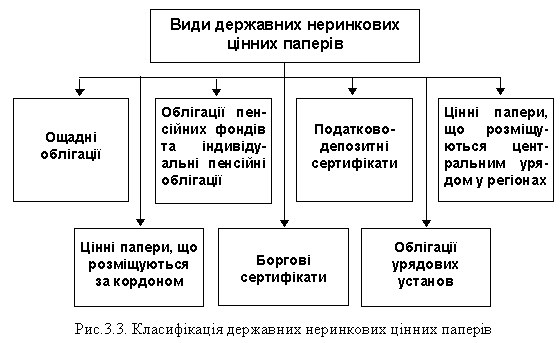

Державні цінні папери класифікуються:

на ринкові, тобто ті, що вільно обертаються на ринку;

неринкові, які не переходять від одного власника до іншого.

Державні ринкові цінні папери поділяються (за терміном обігу):

на короткострокові, що обертаються до 1 року;

середньострокові — до 10 років;

довгострокові — понад 10 років.

66. Муніципальні цінні папери: види, загальна характеристика.

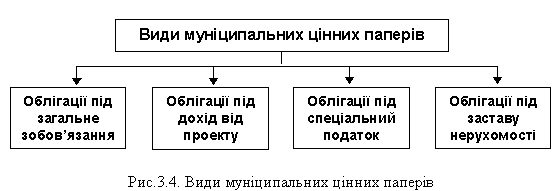

Муніципальні цінні папери випускаються місцевими органами влади з метою мобілізації коштів для виконання місцевих програм, зв’язаних з об’єктами громадського користування. Муніципальні цінні папери мають такі характеристики:

за надійністю і безризиковістю поступаються лише державним цінним паперам, але різні їх види мають різну надійність залежно від джерела забезпечення боргу;

за первинного розміщення продаються переважно на аукціонах;

здебільшого мають неринковий характер;

доходи на такі цінні папери, як правило, не оподатковуються;

можуть бути іменними і на пред’явника (останніх стає все менше, оскільки особи, звільнені від податків, державою реєструються);

при випуску може передбачатися право дострокового погашення їх емітентом.

Облігації під загальне зобов’язання. Це незабезпечені боргові зобов’язання, тобто заставних зобов’язань емітент на себе не бере. Вони підкріплені лише сумлінністю емітента. Переважно випускаються для фінансування проектів, що не приносять доходів. Облігації під дохід від проекту. Погашаються за рахунок доходів від проекту, для фінансування якого вони були випущені. Облігації під конкретний податок. Гарантією виконання зобов’язань по цих облігаціях є надходження до місцевого бюджету певного виду податку. Облігації під заставу нерухомості. Забезпечуються будівлями, спорудами, земельними ділянками, що знаходяться у комунальній власності.