Фінансові активи. Визначення, види і властивості фінансових активів.

Фінансові активи є специфічними неречовими активами, які являють собою законні вимоги власників цих активів на отримання певного, як правило, грошового доходу в майбутньому. За допомогою фінансових активів здійснюється передавання фінансових ресурсів від тих, хто має їх надлишок, тобто від інвесторів, до тих, хто потребує інвестицій. Ціна на будь-який фінансовий актив встановлюється на рівні, що характеризує зрівноваження попиту й пропозиції на цей актив.

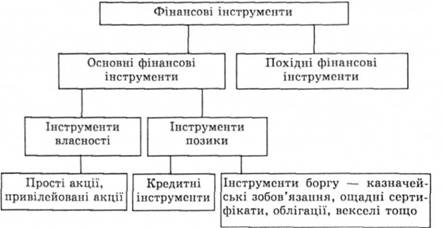

Інструменти власності є безстроковими інструментами і засвідчують пайову участь інвестора в статутному фонді емітента. Характерною рисою інструментів позики є те, що вони відображають відносини позики між емітентом та інвестором і, як правило, пов'язані з виплатою доходу інвестору за надану емітентові позику. Крім того, вони характеризуються визначеним терміном обігу. Під похідними інструментами, або деривативами, розуміють ті фінансові інструменти, механізм випуску та обігу яких пов'язаний з купівлею-продажем певних фінансових чи матеріальних активів.

Залежно від механізму нарахування доходу фінансові інструменти поділяють на інструменти з фіксованим (облігації, привілейовані акції) та плаваючим доходом (просі акції).

5. Акції. Визначення і види акцій, їх особливості, права утримувачів.

Акція — цінний папір без встановленого терміну обігу, що засвідчує пайову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власнику на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства. Акції випускаються іменні та па пред'явника, прості й привілейовані. Власниками акцій можуть бути юридичні та фізичні особи, держава.

Власнику простої акції сплачуються дивіденди, якщо протягом року акціонерне товариство отримало прибуток і загальні збори акціонерів прийняли рішення про спрямування всього чи частини прибутку на виплату дивідендів. Право власника простої акції на відповідну частку майна у разі ліквідації товариства забезпечується після забезпечення прав власників облігацій та привілейованих акцій. Право на участь в управлінні реалізується згідно з правилом: "Одна акція — один голос на загальних зборах акціонерів".

Власник привілейованої акції має переважне право на отримання дивідендів. Виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку. Якщо прибуток відповідного року недостатній, виплата дивідендів здійснюється за рахунок резервного фонду. Дивіденди за привілейованими акціями, як правило, фіксовані і визначаються в процентах до їх номінальної вартості. У разі, коли розмір дивідендів за простими акціями перевищує розмір дивідендів за привілейованими акціями, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам. Власник привілейованої акції має переважне право на частку майна акціонерного товариства у разі його ліквідації. Це право забезпечується після забезпечення прав власників облігацій, емітованих цим товариством. Власники привілейованих акцій відповідно до Закону України "Про цінні папери і фондову біржу не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено статутом товариства.

Привілейовані акції можуть бути таких видів:

кумулятивні, які дають власникам право не тільки на поточний, а й на не виплачений раніше з якихось причин дивіденд;

з часткою участі, яка дає право па додаткові дивіденди, якщо дивіденди за простими акціями більші;

конвертовані, які можуть бути обміняні па встановлену кількість простих акцій;

зі ставкою дивідендів, що коригується;

відзивні, які акціонерне товариство має право викупити;

ретрективні, які власник має право погасити у визначений момент за визначеною ціною.

Зважаючи на ступінь ризику та очікувану дохідність, акції можна поділити на такі класи:

"з блакитними корінцями" — акції найбільш солідних і великих корпорацій;

дохідні — акції, дивіденди за якими перевищують середній рівень;

зростання — акції корпорацій, доходи яких вищі від середнього рівня, проте дивідендні виплати невисокі (переважно акції компаній, що стрімко розвиваються);

циклічні — акції, ціна яких змінюється відповідно до змін в економіці. В основному це акції базових галузей економіки. Інвестори намагаються придбати ці акції, коли відбувається підйом у галузі, і продати їх до початку спаду;

спекулятивні — акції молодих та маловідомих компаній;

захищені (аптициклічні) — акції, ціпа на які досить стабільна навіть при спадах в економіці.