46. Акредитивна форма розрахунків.

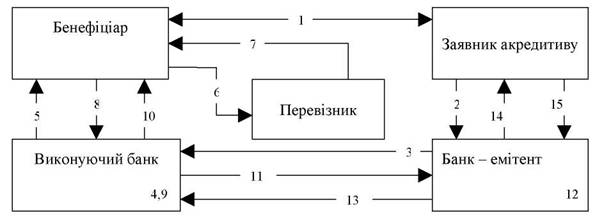

Документарний акредитив — угода, у силу якої банк (банк-емітент), діючи за дорученням і на підставі інструкцій клієнта (заявника акредитива) чи від його імені, приймає на себе зобов'язання здійснити розрахунки з третьою особою (бенефіціаром) проти наданих такою особою документів. Акредитиву як особливій формі міжнародних розрахунків притаманні такі властивості:

абстрактність (полягає в його відокремленості від договору купівлі-продажу чи іншого договору, на якому він може бути заснований);

умовність (полягає в тому, що зобов'язання банку проводити розрахунки за акредитивом виникає тоді, коли бенефіціаром будуть виконані всі умови акредитива.);

строгий формалізм (полягає в тому, що вимоги про виконання зобов'язань за акредитивом ґрунтуються виключно на документах і аж ніяк не пов'язані із зовнішньоекономічним договором, який є основою для відкриття акредитива).

Документарний акредитив — це унікальна форма розрахунків, яка забезпечує найбільш оптимальне дотримання інтересів як покупця, так і продавця.

47. Суб’єкти, інструменти та функції фондового ринку.

Фондовий ринок (ринок цінних паперів) - сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних (деривативів).

-

Сегменти ринку

Фінансові інструменти

грошовий

Гроші, короткострокові цінні папери

цінних паперів

Коротко-, середньо- і довгострокові цінні папери

фондовий

середньо- і довгострокові цінні папери

капіталів

довгострокові цінні папери, середньо- і довгострокові кредити

Роль фондового ринку в системі економічного механізму держави визначають функції, які він виконує. їх поділяють на дві групи:

Загальноринкові - це:

отримання прибутку від операцій на даному ринку;

цінова, що забезпечує формування ринкових цін;

інформаційна - забезпечує збір інформації про суб'єктів і об'єктів ринку і доведення її до учасників;

регулювальна - ринок встановлює правила торгівлі, порядок вирішення спірних питань між учасниками, встановлює пріоритети, органи контролю, управління та ін.

Специфічні - це:

функція перерозподілу;

функція страхування цінових і фінансових ризиків (стала можливою завдяки появі ф'ючерсних і опціонних контрактів);

перерозподіл коштів між галузями і сферами ринкової діяльності;

перерахунок заощаджень з невиробничої у виробничу форму;

фінансування дефіциту державного бюджету на неінфля-ційній основі, тобто без випуску в обіг додаткових коштів та ін.

Фондовий ринок виконує також функції у політичній, соціальній, морально-психологічній сферах.

48. Історія розвитку фондового ринку.

Становлення фондового ринку розпочалося з кінця XV — початку XVI ст. у великих містах Європи. Прообразом бірж стали збори купців на міських площах перед прилавками мінял. На біржових зборах у Венеції та Флоренції здійснювалась торгівля облігаціями державних позик, на лейпцизьких ярмарках продавались частки (акції) рудників, у Генуї існував ринок векселів. Проводилась торгівля векселями також у місті Брюгге (Нідерланди) на майдані біля будинку знатного міняйла та маклера Ван де Буреє. Герб на будинку цього міняйла складався з трьох гаманців. Звідси, як вважають деякі дослідники, і отримала свою назву "біржа" (пізньолатинська bursa — гаманець). На початку XVII ст. виникла Амстердамська біржа, яка надовго стала найважливішою біржею світу, головним носієм прогресу в галузі біржової торгівлі. Важливим фактом в історії Амстердамської біржі було те, що вона першою ввела в свій обіг акції. В XVIII ст. на Амстердамській біржі котирувались цінні папери 44 найменувань, серед яких значне місце займали акції та облігації державних позик. Амстердамська біржа мала характер універсальної біржі — фондової, товарної, валютної і зберегла свій характер до наших днів. У США, Англії та інших країнах фондові біржі відділилися від товарних. У той час коли Амстердамська біржа вже функціонувала, лондонські брокери укладали угоди на площах та в кафетеріях. З початком промислового перевороту торгівля акціями та борговими зобов'язаннями в Англії значно розширилась, зросла потреба в організованому веденні торгівлі. І як результат у 1770 р. почала функціонувати Лондонська фондова біржа. Перша американська фондова біржа з'явилась у 1791 р. у Філадельфії, а в 1792 р. виникла біржа, яка сьогодні називається Нью-йоркською фондовою біржею. У період з XVI по XVIII ст. біржі набули своїх основних характерних рис. Визначальне значення для розвитку біржової торгівлі в середині XVI ст. мали біржі Антверпена і Ліона. Саме в цей період були створені біржі в Тулузі, Гамбурзі, Франкфурті та Лейпцигу. В основному це були товарні та вексельні біржі. Основою роботи Антверпенської і Ліонської бірж були не угоди з товарами, а робота з векселями і позиковим капіталом, в основному державними борговими зобов'язаннями. У XVII—XVIII ст. визначальну роль відігравала спочатку Амстердамська, а потім Лондонська, Паризька та Віденська біржі. Кінець XVIII — початок XIX ст. ознаменувалися появою на ринку значної кількості великих державних позик. Першість тут утримувала Англія і відповідно Лондонська біржа. На континенті в цей час велике значення мала Франкфуртська біржа. Наприкінці XIX ст. у зв'язку з широким поширенням акціонерної форми власності на фондових біржах основне місце зайняли операції з акціями, а торгівля державними цінними паперами значною мірою перейшла на позабіржовий ринок.