43. Види операцій з валютою.

Валютні операції — це угоди, що укладаються суб'єктами валютного ринку по купівлі-продажу, розрахунках і наданню в кредит іноземної валюти на конкретних умовах. Серед валютних операцій не тільки обмінні, розрахункові та кредитно-депозитні операції, а й операції з інвестування коштів у цінні папери, пономіновані в іноземній валюті. Операції здійснюються між контрагентами — учасниками валютного ринку за ринковим курсом або процентною ставкою. Обмінні операції відбуваються на основі принципу компенсованої вартості, який гарантує, що ні одна із сторін, які беруть участь в обмінній операції, не надає кредит іншій стороні. Такі операції здійснюються за поточним ринковим або форвардним курсами. Обмінні операції, розрахунки за якими здійснюються протягом двох робочих днів за поточним ринковим курсом, що фіксується в момент укладання угоди, називають касовими угодами або угодами, виконаними на споті. Операції, що полягають в обміні визначеної суми в одній валюті на відповідну суму в іншій валюті за якимсь попередньо визначеним форвардним курсом, називають форвардними операціями.

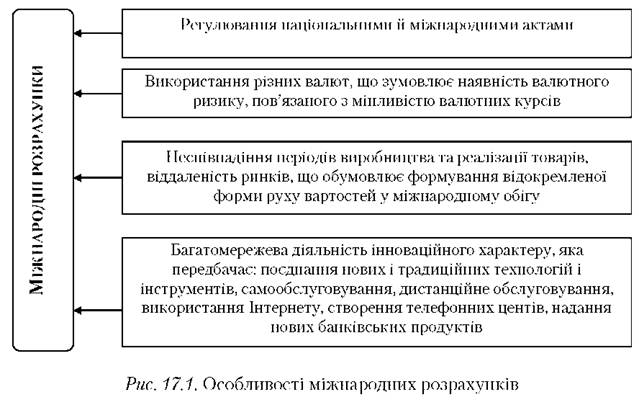

44. Міжнародні розрахунки.

Міжнародні розрахунки являють собою систему організації та регулювання платежів у сфері міжнародних відносин. Суб'єктами міжнародних розрахунків є інституційні одиниці Системи національних рахунків (СНР). Вони об'єднані в п'ять груп відповідно до основних секторів економічної діяльності, між якими можуть відбуватися міжнародні платежі:

Нефінансові корпорації та підприємства, які виробляють товари для ринку і надають нефінансові послуги.

Домашні господарства, представлені фізичними особами, що продають свою робочу силу, споживають ринкові товари та послуги.

Неприбуткові установи - це юридичні особи, що надають неринкові послуги домашнім господарствам.

Урядові установи - це інституційні одиниці, які разом з виконанням політичних функцій та функцій економічного регулювання виробляють неринкові товари і надають послуги для індивідуального і колективного споживання, а також перерозподіляють доходи.

Фінансові корпорації - це банки, фінансові компанії, що здійснюють посередництво або надають допоміжні фінансові послуги.

На сьогоднішній день на стан міжнародних розрахунків країни впливає низка чинників: стан політичних та економічних відносин між країнами; позиція країни на товарних та грошових ринках; ступінь використання та ефективність державних заходів щодо зовнішньоекономічного регулювання; валютне законодавство; міжнародні торгівельні правила та звичаї; регулювання міждержавних товарних потоків, послуг і капіталів; різниця в темпах інфляції в окремих країнах; стан платіжних балансів; банківська практика; умови зовнішньоторговельних контрактів і кредитних угод; конвертованість валют.

45. Інкасо. Види інкасо.

Інкасо — це банківська операція, за допомогою якої банк за дорученням свого клієнта (експортера) отримує на основі розрахункових документів суму коштів, що йому належить, від платника (імпортера) за відвантажені йому товари чи надані послуги і зараховує ці кошти на рахунок клієнта-експортера у себе в банку. При цьому інкасо являє собою тільки інкасування паперів і банк не гарантує оплату коштів експортеру за відвантажений товар чи надані послуги. Розрізняють два види інкасо — чисте і документарне. Чисте інкасо означає інкасо фінансових документів, які не супроводжуються комерційними документами. Документарне інкасо — це інкасо фінансових документів, які супроводжуються комерційними документами, або інкасо тільки комерційних документів. Оскільки при документарному інкасо продавець до моменту відвантаження товару ще не може бути впевнений у тому що покупець дійсно зробить платіж, документарне інкасо підходить для здійснення платежів у таких випадках:

продавець повністю довіряє покупцеві і впевнений, що останній оплатить відвантажені товари і надані послуги;

політичні, економічні та правові умови в країні покупця вважаються стабільними;

країна-отримувач не має імпортних обмежень (наприклад, валютний контроль), або вона надала всі необхідні дозволи.