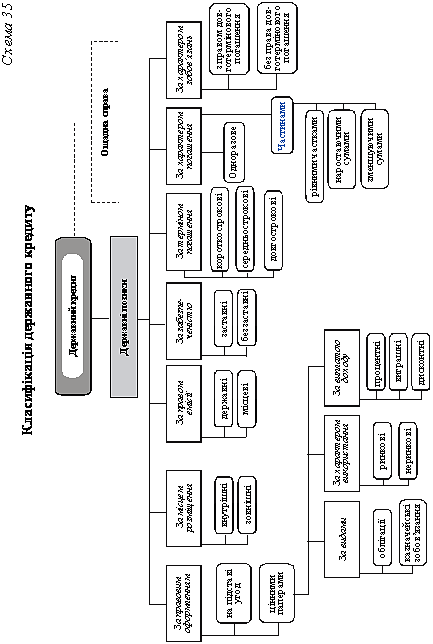

36. Державний кредит, його форми та види.

Державний кредит – сукупність кредитних відносин, у яких, здебільшого, позичальником є держава, а кредиторами – юридичні або фізичні особи. Призначенням державного кредиту є мобілізація державою коштів для фінансування державних видатків, особливо, коли державний бюджет дефіцитний, а також для регулювання економіки. Державний кредит може мати дві форми: ощадна справа і державні позики. Ощадна справа належить до державного кредиту, якщо залучені кошти спрямовуються в доходи бюджету. Однак, як правило, ощадні банки незалежно від форми власності діють на комерційних засадах і мобілізовані кошти формують їхні кредитні ресурси. Частина цих ресурсів може спрямовуватись на придбання державних цінних паперів і тому належати до державного кредиту. Державні позики є основною формою державного кредиту. За правовим оформленням розрізняють державні позики, що надаються на підставі угод і забезпечені випуском цінних паперів. Угодами оформляються, як правило, кредити від урядів інших країн, міжнародних організацій та фінансових інституцій. З допомогою цінних паперів мобілізуються кошти на фінансовому ринку.

37. Банківське кредитування. Види кредитів та принципи банківського кредитування.

Кредит — це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

Банківські кредити поділяються на види за такими ознаками:

строки користування (короткострокові, середньострокові та довгострокові кредити);

забезпечення (забезпечені, незабезпечені);

ступінь ризику (стандартні кредити та кредити з підвищеним ризиком);

методи надання кредиту (кредити, що надаються у разовому порядку; відповідно до відкритої кредитної лінії; гарантійні (із заздалегідь обумовленою датою надання);

строки погашення (кредити, що погашають водночас; у розстрочку; достроково; з регресією платежів; після закінчення обумовленого періоду).

Основними умовами надання банками кредитів суб'єктам господарювання є забезпеченість, поверненість, строковість, платність та цільова спрямованість. Принцип забезпеченості означає наявність у банку права та можливостей захисту своїх інтересів у вигляді одержання відповідних засобів забезпечення наданого кредиту (застава, гарантія, поручительство тощо). Принцип поверненості, строковості та платності означає, що кредит має бути повернений позичальником банку у визначений строк зі сплатою відповідного процента за користування ним.

38. Кредити під заставу та гарантію.

Кредити під заставу забезпечуються з боку позичальника заставою його активів. Це один із найдавніших та найпоширеніших видів кредитування. Використання застави дає змогу кредитору уникнути збитків і забезпечити надходження коштів у разі неповернення кредиту, хоча й не усуває ризику невиконання зобов'язань з боку позичальника. Розмір кредиту, як правило, дорівнює ліквідаційній вартості застави (вартості термінової реалізації її на ринку). Кредити під гарантію, як і кредити під заставу, є одним із основних способів захисту кредитора від втрат при невиконанні зобов'язань з боку позичальника. Гарантією називають письмове зобов'язання третьої особи сплатити борг у разі відмови від сплати позичальником. При наданні кредиту під гарантію банк повинен мати достовірну фінансову інформацію не тільки про позичальника, а й про того, хто гарантує повернення кредиту. Гарантія є умовним зобов'язанням, тобто позабалансовою статтею гаранта та може бути видана як на частину кредиту, так і на всю його суму. Гарантії поділяють на:

забезпечені та незабезпечені. У разі забезпеченої гарантії застава має перевірятися так, як і в кредитах під заставу;

обмежені і необмежені. У разі необмеженої гарантії гарантується весь обсяг заборгованості одного позичальника одному банку. Необмежені гарантії, як правило, незабезпечені, тому важливо їх періодично обновляти та перевіряти кредитоспроможність гаранта;

особисті та корпоративні. Особисті гарантії надаються приватними особами, корпоративні — фінансовими інститутами чи корпораціями.