2. Синтетичний та аналітичний облік витрат виробництва

Для обліку виробничих витрат і визначення собівартості виготовленої продукції призначений активний, калькуляційний рахунок 23 "Виробництво".

За дебетом рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90).

Аналітичний облік за рахунком 23 "Виробництво" ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат може вестись за підрозділами підприємства, центрами витрат і центрами відповідальності за витратами.

Аналітичний облік витрат допоміжних виробництв ведеться у розрізі наступних видів виробництв:

♦ інструментальні;

♦ремонтні;

♦ енергосилові;

♦ транспортні.

Аналітичний облік витрат обслуговуючих виробництв ведеться в розрізі виробництв і господарств.

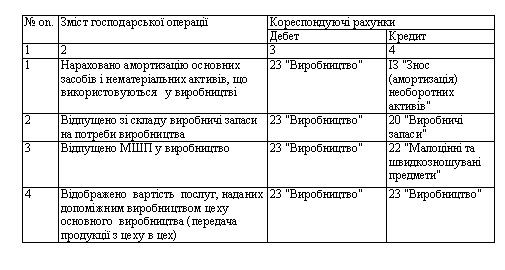

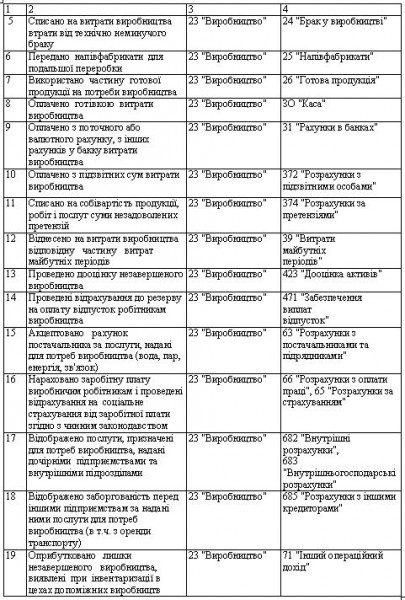

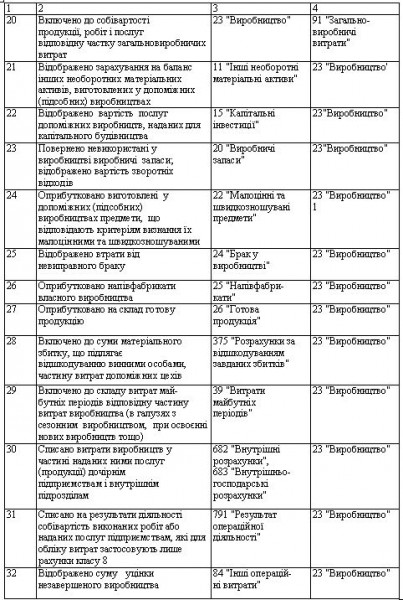

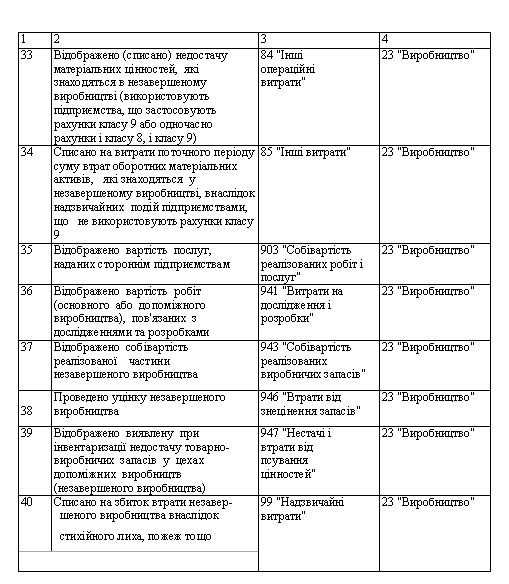

Основні

господарські операції з обліку витрат

виробництва та кореспондуючі рахунки

за ними наведені у таблиці

Таблиця.

Відображення в обліку витрат

виробництва

Синтетичний облік витрат виробництва ведеться в Журналі 5 (5А).

3. Формування та облік с/б реалізованої продукції

У

БО

готова продукція повинна оцінюватись

відповідно до П(С)БО 9 "Запаси" за

первісною вартістю. Але оскільки вартість

продукції може бути визначена лише

після накопичення усіх витрат і

калькулювання її фактичної собівартості,

постає потреба { в щоденному обліку

наявності та руху готової продукції

для визначення її вартісних характеристик.

При визначенні первісної вартості

продукції (робіт. послуг) керуються

також П(С)БО 16 "Витрати".

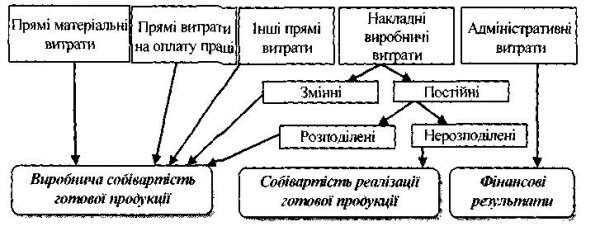

Порядок

формування первісної вартості готової

продукції наведено на рис.

Оцінка

готової продукції при її реалізації

залежить від облікової політики

підприємства, в частині оцінки запасів

при їх вибутті (рис.). При цьому можуть

застосовуватись методи, передбачені

П(С)БО 9 "Запаси".

Оцінка

готової продукції при її реалізації

залежить від облікової політики

підприємства, в частині оцінки запасів

при їх вибутті (рис.). При цьому можуть

застосовуватись методи, передбачені

П(С)БО 9 "Запаси".

Рис.

Оцінка готової продукції та незавершеного

виробництва в бухгалтерському обліку

Рис.

Оцінка готової продукції та незавершеного

виробництва в бухгалтерському обліку

При відображенні в бухгалтерському обліку реалізації готової продукції зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з Положенням про облікову політику, - первісна вартість (за дебетом рахунку 901 "Собівартість реалізації готової продукції"), та оцінка, що визначається за домовленістю сторін (за кредитом рахунку 701 "Дохід від реалізації готової продукції""). Відображення операцій з руху готової продукції

Операції, пов'язані з рухом готової продукції, відображаються на рахунку 26 "Готова продукція".

Рахунок 26 "Готова продукція" призначений для узагальнення інформації про наявність та рух готової продукції підприємства. За дебетом рахунка 26 "Готова продукція" відображається надходження готової продукції власного виробництва за фактичною виробничою собівартістю або нормативною вартістю.

За кредитом рахунка 26 "Готова продукції відображається списання виробничої собівартості готової продукції.

Для управління готовою продукцією інформація повинна формуватися щодо стану запасів готової продукції на складі, своєчасності та правильності її оприбуткування, забезпечення зберігання, своєчасності відвантаження, а також щодо виконання обов'язків за поставками продукції споживачам, тобто керівництво підприємства повинно бути забезпечене інформацією про наявність і рух готової продукції за місцями зберігання та матеріально відповідальними особами. З цією метою важливого значення набуває організація аналітичного обліку готової продукції.

Готова продукція обліковується на підприємствах за місцями її зберігання й окремими видами у встановлених одиницях виміру: натуральних (характеризують кількість, обсяг і вагу продукції відповідно до їх фізичних властивостей, використовують для кількісного обліку готових виробів); умовно-натуральних (показники, необхідні для одержання узагальнених показників з обліку однорідної продукції).

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або Книзі складського обліку) готова продукція обліковується у кількісному вираженні. Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

1) в сортових картках складського обліку - в бухгалтерії складають та обробляють групувальні відомості оприбуткування продукції за її видами у розрізі підрозділів-виробників і за місцями зберігання;

2) безкартковим способом - кожен день складають оборотні відомості обліку випуску продукції з виробництва та руху готової продукції у розрізі складів та інших місць зберігання. При цьому необхідно звернути особливу увагу на збалансованість даних з оприбуткування, відпуску та за залишками продукції. Залишки готових виробів періодично інвентаризуються.

У картках або Книгах складського обліку здійснюються записи про надходження та відпуск готової продукції та щоденно виводяться її залишки.

У кінці місяця, за даними аналітичного обліку витрат на виробництво, визначається фактична собівартість готової продукції. Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції. При використанні сучасних комп'ютерних технологій в бухгалтерському обліку, крім номенклатури-цінника, розробляється комплекс довідників продукції, яка обкладається та не обкладається різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників і вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцію, відвантажену на внутрішній ринок та на експорт. У довідниках зазначається найменування виробу, коди видів товарної продукції, вироби та змінні параметри (ціна, собівартість, ставки податків тощо). Усі ці дані записують на машинний носій інформації та використовують для оперативного управління запасами продукції і для складання відповідної внутрішньої бухгалтерської звітності.

Аналітичний облік приймання та відпуску готової продукції ведеться на підставі прибуткових і видаткових документів. Якщо облік готової продукції ведеться за обліковими цінами, то в кінці звітного періоду, після визначення фактичної собівартості готової продукції, записи з випуску та відвантаження коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від'ємна сума відхилень відображається методом "червоного сторно", додатна - звичайним записом. Бухгалтерський облік готової продукції повинен забезпечити контроль за виконанням завдань з випуску продукції згідно договірного асортименту на всіх стадіях її руху; зберіганням за обсягом, асортиментом та якістю (в місцях складування та в дорозі); своєчасною випискою документів на відвантаження: поданням розрахункових документів покупцям і контроль за здійсненням платежів; використанням матеріальних і фінансових ресурсів за допомогою складання планових і фактичних калькуляцій собівартості продукції.

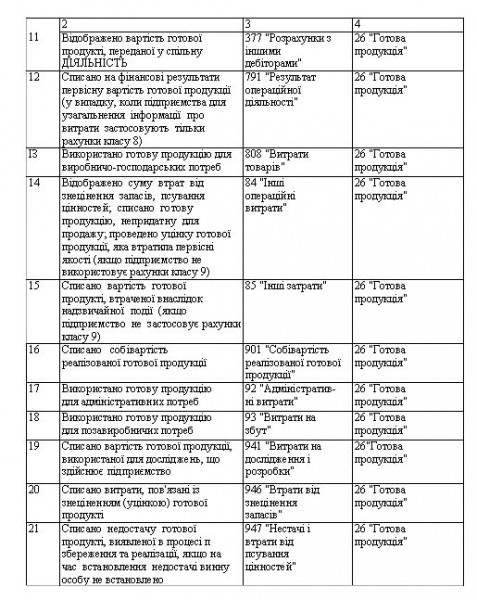

Основні господарські операції з руху готової продукції та кореспонденція рахунків наведено в табл.

Таблиця.

Відображення в обліку операцій з руху

готової продукції