7. Облік фінансових інвестицій в асоційовані й дочірні підприємства

Фінансові інвестиції в асоційовані й дочірні підприємства обліковуються за методом участі в капіталі, крім випадків, наведених у пункті 17 Положення (стандарту) 12.

Фінансові інвестиції в асоційовані й дочірні підприємства в бухгалтерському обліку відображаються в порядку, наведеному у пунктах 8 і 9 Положення (стандарту) 12, якщо:

а) фінансові інвестиції придбані та утримуються виключно для продажу протягом дванадцяти місяців з дати придбання;

б) асоційоване або дочірнє підприємство ведуть діяльність в умовах, які обмежують його здатність передавати кошти інвестору протягом періоду, що перевищує дванадцять місяців.

Фінансові інвестиції обліковуються за методом участі в капіталі на останній день місяця, в якому об'єкт інвестування відповідає визначенню асоційованого або дочірнього підприємства. Застосування методу участі в капіталі для обліку фінансових інвестицій припиняється з останнього дня місяця, в якому об'єкт інвестування не відповідає критеріям асоційованого або дочірнього підприємства.

Облік витрат майбутніх періодів

Поняття і розподіл витрат майбутніх періодів

До витрат майбутніх періодів належать наступні витрати:

♦ сплачені авансом орендні платежі;

♦ оплата страхового полісу;

♦ передплата на газети, журнали, періодичні та довідкові видання;

♦ витрати на оплату патентів (торговельних патентів) тощо.

Списувати ці суми одразу на витрати періоду не можна, оскільки, наприклад, орендні або лізингові відносини підприємства продовжуються протягом тривалого часу, а одночасне списання великої суми орендної плати призведе до необумовленого й значного збільшення витрат і, як наслідок, -зменшення фінансового результату (прибутку), що порушує принцип нарахування та відповідності доходів і витрат.

Розподіл витрат майбутніх періодів здійснюється залежно від терміну (кількості місяців), до якого вони відносяться, та інших факторів.

Наприклад, якщо підприємством була здійснена передоплата за періодичні видання на наступний рік в сумі 1200 грн., то щомісячному списанню підлягає сума 100 грн. (1200 грн. ; 12 місяців).

Аналогічно здійснюється розподіл витрат на виконання поточного ремонту, орендної плати тощо. Наприклад, планується освоєння нової продукції — нових верстатів. Витрати на підготовку виробництва становлять 2500 грн.; протягом 2 років заплановано виготовити 10 шт. верстатів. У такому випадку до собівартості верстатів щомісячно слід включати 104,17 грн. ((2500 : 10) х 5 : 12 міс.)

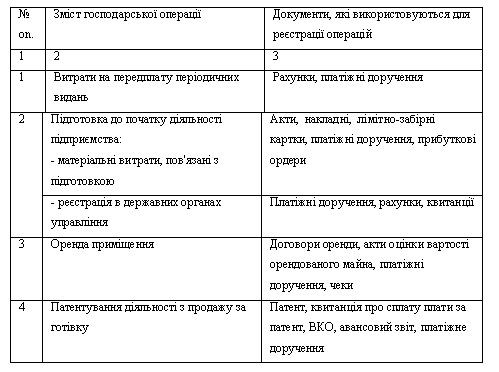

Документування витрат майбутніх періодів

Документування операцій з обліку майбутніх витрат наведено в таблиці

Списання частини витрат оформлюється розрахунком бухгалтерії, в якому зазначається сума витрат майбутніх періодів, які відносяться на витрати звітного періоду, а також назва, номер документу, на підставі якого було здійснене віднесення таких витрат до витрат звітного періоду.

Таблиця.

Документування господарських операцій,

пов'язаних з витратами майбутніх

періодів

Аналітичний облік повинен бути організований таким чином, щоб своєчасно надавати управлінцям необхідну повну інформацію про суму витрат з метою їх оптимізації та забезпечення своєчасного списання.

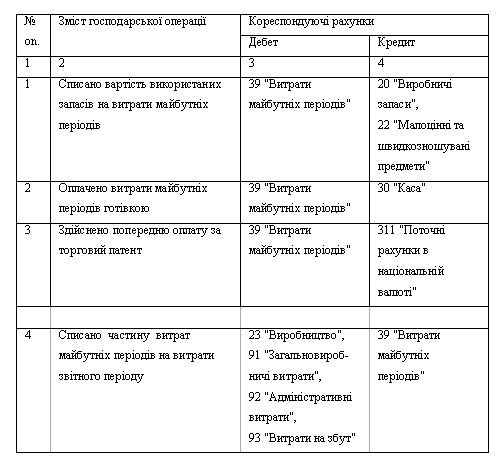

Облік витрат майбутніх періодів ведеться на активному, балансовому, операційному, звітно-розподільчому рахунку 39 "Витрати майбутніх періодів", призначеному для узагальнення інформації щодо здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. Типову кореспонденцію за рахунком 39 "Витрати майбутніх періодів" наведено в табл.

Таблиця.

Облік витрат майбутніх періодів

Витрати на придбання літератури для інформаційного забезпечення господарської діяльності платника податку, у тому числі з питань законодавства, і передплату спеціалізованих періодичних видань, визнаються валовими витратами за першою подією: або при сплаті грошових коштів, або при акцептуванні рахунку за послуги, що входять до складу витрат майбутніх періодів. Обліковим регістром з обліку витрат майбутніх періодів є Журнал 5 (розділ III). Витрати майбутніх періодів знаходять своє відображення у розділі II активу Балансу, рядок 270.