4. Визнання, класифікація, первісна оцінка фі

Відповідно до п. 10 П(С)БО 2 "Баланс" фінансові інвестиції визнаються активом за умови, якщо:

♦ очікується одержання в майбутньому економічних вигод, пов'язаних з їх використанням;

♦ їх оцінка може бути достовірно визначена.

Придбані (отримані в будь-який інший спосіб) фінансові інвестиції, які не відповідають зазначеним умовам, не можуть бути відображені в балансі.

Важливу роль при оцінці фінансових інвестицій відіграє принцип обачності, що передбачає застосування у бухгалтерському обліку методів оцінки фінансових інвестицій, які повинні запобігати завищенню оцінки активів.

Завдяки дії принципу безперервності оцінка фінансових інвестицій підприємства здійснюється виходячи з припущення, що його діяльність триватиме й надалі. Оцінка інвестицій при придбанні. Основною в організації-інвестора при придбанні фінансових інвестицій та постановці на облік є оцінка цінних паперів за фактичною собівартістю (купівельною - ринковою вартістю цінних паперів, включаючи суми фактичних витрат підприємства із вкладення, витрати зі сплати комісійних винагород посередникам тощо).

Фактичними

витратами на придбання фінансових

інвестицій можуть бути: суми, які

сплачуються згідно з договором продавцю;

суми, які сплачуються спеціалізованим

підприємствам, іншим підприємствам і

особам за інформаційні та консультаційні

послуги, пов'язані з придбанням цінних

паперів; винагороди, які сплачуються

посередницьким організаціям, за участю

яких придбані цінні папери; витрати зі

сплати відсотків за позиковими коштами,

які використовуються на придбання

цінних паперів; інші витрати, безпосередньо

пов'язані з придбанням цінних

паперів.

Формування

первісної вартості фінансових інвестицій

залежить від способу їх придбання

(рис.).

Рис.

Оцінка фінансових інвестицій при їх

придбанні

Рис.

Оцінка фінансових інвестицій при їх

придбанні

Первісна оцінка фінансових інвестицій

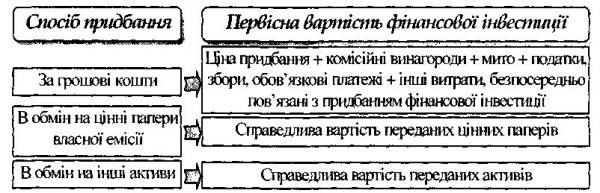

Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю. Собівартість фінансової інвестиції складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов'язкових платежів та інших витрат, безпосередньо пов'язаних з придбанням фінансової інвестиції.

Якщо придбання фінансової інвестиції здійснюється шляхом обміну на цінні папери власної емісії, то собівартість фінансової інвестиції визначається за справедливою вартістю переданих цінних паперів.

Якщо придбання фінансової інвестиції здійснюється шляхом обміну на інші активи, то її собівартість визначається за справедливою вартістю цих активів.

Дивіденди, відсотки, роялті та рента, що підлягають отриманню за фінансовими інвестиціями, відображаються як фінансовий дохід інвестора, крім випадків, коли такі надходження не відповідають критеріям визнання доходу, встановленим Положенням (стандартом) бухгалтерського обліку 15 "Дохід"

Види інвестицій

В економічній літературі найчастіше класифікують інвестиції за об'єктами вкладень: реальні та фінансові.

За характером участі в інвестиційному процесі виділяють прямі та непрямі інвестиції підприємства. Прямі інвестиції передбачанні участь інвестора у виборі об'єктів інвестування та вкладення капіталу Зазвичай, прямі інвестиції здійснюються шляхом безпосереднього вкладенні капіталу до статутного капіталу підприємств. Пряме інвестуванні! здійснюють, в основному, підготовлені інвестори, які мають досить точну інформацію про об'єкт інвестування і добре ознайомлені з механізмом інвестування. Непрямі інвестиції характеризують вкладення капіталу інвестора, опосередковане іншими особами (фінансовими посередниками).

За періодами інвестування виділяють короткострокові та довгострокові інвестиції підприємства. Короткострокові інвестиції характеризують вкладення капіталу на період до одного року. Довгострокові інвестиції характеризують вкладення капіталу на період більше одного року. В практиці великих інвестиційних компаній довгострокові інвестиції поділяються таким чином: 1) до 2 років; 2) від 2 до 3 років; 3) від 3 до 5 років; 4) понад 5 років.

За рівнем інвестиційного ризику виділяють наступні види інвестицій: безризикові, низькоризикові, середньоризикові, високоризикові та спекулятивні. За формами власності капіталу, що інвестується, розрізняють інвестиції приватні та державні. За регіональною належністю інвесторів виділяють національні (внутрішні) та іноземні (зовнішні) інвестиції.

В економічній та обліковій літературі наводиться також наступний поділ довгострокових інвестицій на класифікаційні групи за формою вкладень: позикові та пайові.

Фінансові інвестиції - це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Враховуючи особливості відображення фінансових інвестицій у формах фінансової звітності, в обліку доцільно використовувати класифікацію, наведену на рис.

Під

довгостроковими фінансовими інвестиціями

розуміють фінансові інвестиції на

період більше одного року, а також усі

інвестиції, які не можуть бути вільно

реалізовані в будь-який момент (п. 17

П(С)БО 2).

Рис.

4.3. Класифікація фінансових інвестицій

за періодом інвестування

Рис.

4.3. Класифікація фінансових інвестицій

за періодом інвестування