Затраты на производство и реализацию изделий, млн.Р.

Показатель |

А |

Б |

Сырье и материалы |

2 700 |

800 |

Топливо и энергия на технологические цели |

400 |

100 |

Основная заработная плата производственных рабочих |

500 |

1400 |

Дополнительная заработная плата…. |

150 |

420 |

Налоги, отчисления в бюджет и внебюджетные фонды |

260 |

730 |

Общепроизводственные расходы |

7 400 |

|

Общехозяйственные расходы |

2 700 |

|

Расходы на реализацию |

1 300 |

|

Полная смета затрат |

18 860 |

|

Рассчитайте полную себестоимость одного изделия А.

1)SОБП=7400 млн р.

Вз/п=500+150+1400+420=2470 млн р

НОБП=(SОБП/Вз/п)*100%=7400/2470=299%

ВА=(500+150)/500=1,3

ВБ=(1400+420)/1000=1,82

РОБПА=(1,3*299%)/100%=3,81

РОБПБ=(1,82*299%)/100%=5,44

2)Всыр=2700+400+100+800=4000

Нобх=Sобх/Всыр=2700/4000*100%=67,5%

Ва=(2700+400)/500=6,2

Вб=(100+800)/1000=0,9

РОБХА=(6,2*67,5%)/100%4,186

РОБХБ=(0,9*67,5%)/100%=0,6075

3)Sопр=1300 млн р

Впроизв себест=18860-1300=17560млн р

Н=Sорп/Вп.с.=(1300/17560 ) *100%=7,4%

ВА=5,4+0,8+1+0,3+0,52+3,81+4,186=16,016

ВБ=0,8+0,1+1,4+0,42+0,73+5,44+0,6075=9,4975

показатель |

А |

Б |

сырье топливо Осн з/п Доп з/п Налоги ОБР ОБХ РНР |

5,4 0,8 1 0,3 0,52 3,81 4,186 118,52 |

0,8 0,1 1,4 0,42 0,73 5,44 0,6075 0,728 |

себестоимость |

134,5 |

10,25 |

РопрА=(7,4*16,016)/100=118,52

РопрБ=(7,4*9,4975)/100=0,728

Задача 23

Предприятие производит и реализует два вида изделий: А и Б. За год реализуется 500 шт. А и 1000 шт. Б. Затраты, связанные с производством и реализацией всего объема продукции, предст. в табл. При этом расходы по прямым статьям определены на конкретные изделия, а расходы по комплексным рассчитаны в виде сметы затрат на изделия А и Б.

Затраты на производство и реализацию изделий, млн.Р.

Показатель |

А |

Б |

Сырье и материалы |

3400 |

760 |

Топливо и энергия на технологические цели |

100 |

50 |

Основная заработная плата производственных рабочих |

780 |

1360 |

Дополнительная заработная плата…. |

180 |

210 |

Налоги, отчисления в бюджет и внебюджетные фонды |

326 |

534 |

Общепроизводственные расходы |

9 100 |

|

Общехозяйственные расходы |

1 600 |

|

Расходы на реализацию |

2 700 |

|

Полная смета затрат |

21 000 |

|

Рассчитайте полную себестоимость одного изделия одного изделия Б.

показатель |

Б |

сырье топливо Осн з/п Доп з/п Налоги ОБП ОБХ РНР |

0,76 0,05 1,36 0,21 0,534 5,6 0,3 1,3 |

себестоимость |

10,114 |

1)Sобп=9100 млн

Вз/пл=780+180+1360+210=2530

Нобп=(S/В)*100%=9100/2530*100%=359,67%

Ва=(780+180)/500=1,92

Вв=(1360+210)/1000=1,57

РобпА=(1,92*359,68)/100=6,91

РобпБ=5,65

2)Sобх=1600млн

В=3400+100+760+50=4310 млн

Нобх=(1600/4310)*100%=37,12%

Ва=(3400+100)/500=7 млн

Вв=(760+50)/1000=0,81 млн

РобхА=(7*37,12)/100=2,6 млн

РобхБ=(0,81*37,12)/100=0,3 млн

3)Sрнр=2700

Впр себ=21000-2700=18300

Н=Sрнр/Впр себ=2700/18300*100=14,75%

Ва=9541/500=19,08 млн Вв=8864/1000=8,86 млн Р реалА=(19,08*14,67)/100=2,8 РреалБ=(8,86*14,67)/100=1,3

Задача № 24

Определить себестоимость продукции в плановом периоде. Себестоимость продукции предприятия в отчетном периоде составила 380,5 млн р. В плановом периоде предполагается увеличить объем производства на 12 %. Постоянные расходы остаются неизменными. Удельный вес постоянных расходов в себестоимость продукции – 25 %.

С1=0,25*380,5+1,12(0,75*380,5)=415

Задача № 25

Годовой выпуск продукции на предприятии – 20 тыс. т, себестоимость 1 т – 25 тыс. р. Доля условно-постоянных расходов – 20 %. В планируемом году выпуск продукции предполагается увеличить до 23 тыс. т.

Определите себестоимость единицы продукции после увеличения объема производства при том, что условно-постоянные расходы остаются неизменными.

Со=20*250=5000 тыс

С1=0,2*5000+(0,8*5000)*23/20=5600

С1т=5600/23=243,5 тыс

Задача №26

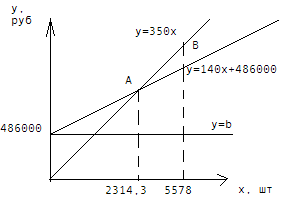

Определить и обосновать графически целесообразность реализации продукции в объеме реализации в год 5578 единиц, если условно-постоянные затраты составляют 486 тыс. р., удельные переменные затраты – 140 р., цена реализации единицы продукции - 350р.

Р=5578ед. Упост=486000; У пер=140р.; Цр=350р.

порог рентабельности: x=b/(p-a)=486000/(350-140)=2314.3

Точка А- точка безубыточности, объем производства в которой 2314,3 шт. Значит можно производить 5578 шт. продукции при данных уровнях издержек и цене реализации.

Задача № 27

Определить цену реализации единицы продукции для предприятия-изготовителя, а также общую сумму НДС для уплаты в бюджет на основе следующих данных: объем реализации составляет 93 тыс. шт.; материальные затраты в себестоимости продукции – 9 млн р., из них 1,3 млн руб. НДС по приобретенным материалам; заработная плата – 6 млн р.; социальные отчисления в бюджет – 2 млн р; амортизация – 2,85 млн р.; прочие расходы – 4,55 млн р.; норматив рентабельности – 20 %; ставка НДС – 20 %.

Цр=Цп+НДС; Цп=Сполн+Пр

Сполн=9+6+2+2,85+4,55=24,4

Пр=Pн*С=0,2*24,4=4,88

Цп=24,4+4,88=29,28

НДС=29,28*0,2=5,856

НДС в бюдж=5,856-1,3=4,256

Задача № 28

Может ли предприятия реализовывать продукцию по цене реализации 2640 р., если себестоимость составляет – 1930 р.? Товар подлежит начислению акциза по ставке 1%, ставка НДС для предприятия составляет 20 %. Ответ обоснуйте расчетом.

НДС=(2640*20)/120=440

Ц *(цена

реал без ндс)=2640-440=2200

*(цена

реал без ндс)=2640-440=2200

Ц*=Цп+А Цп=2200-А

А =(Цп*А)/(100-А) 2000-(Цп1/99)=Цп (100Цп/99)=2200 Цп=(2200*99)/100=2178

Ц п=С+Пр Пр=Цп-С=2178-1930=248

Т.к. прибыль=248, то предпр может реализ продукцию по цене реализации 2640 р.

Задача № 29

Рассчитать отпускную цену изделия и выручку предприятия при реализации 20 000 шт, если полная себестоимость изделия – 1 млн р., рентабельность продукции – 17%, ставка НДС – 20 %.

Вр=ОЦп*Q; ОЦ=Цп+НДС; Цп=С+Пр

Пр=Рп*Сполн=1000000*0,17=170000

Цп=1000000+170000=1170000

ОЦ=1170000+1170000*0,2=1404000

Вр=1404000*20000=28080 млн.

Задача № 30

Определить выручку от реализации услуг с НДС для организации, а также величину НДС, причитающуюся в бюджет по следующим данным: материальные затраты – 6,55 млн р., из них 0,55 млн р. НДС по приобретенным материалам; заработная плата – 1,66 млн р., амортизация оборудования – 0,85 млн р., прочие расходы – 0,55 млн р., рентабельность продукции – 20 %; ставка НДС – 20 %.

Сполн=6,55+1,66+0,34*1,66+0,85+0,55=10,1744

Пр=Рп*Сполн=0,2*10,1744=2,035

Цп=10,1744+2,035=12,2

НДС=12,2*0,2=2,44

Цр=12,2+2,44=14,64 (т.к. у нас не дан объем реализ)

НДСбюдж=2,44-0,56=1,89

Задача № 31

Маркетинговые исследования показали, что потребители готовы приобретать определенный товар по цене 275 тыс. р. Каким должен быть максимальный размер полной себестоимости единицы продукции, чтобы предприятие могло получить рентабельность продукции 15%? Товар не является подакцизным, ставка НДС – 20%.

НДС=Цреал*20/120=275*20/120= 45,833

Цбез НДС =275-45,83=229,167

R=П/Сп

П=R*Сп=0,15Сп

Цбез НДС=Сп+П+А

229,17=Сп+0,15Сп

1,15Сп=229167

Сп=199275,7

Задача № 32

Объем отгруженной (реализованной) продукции предприятия составил 5 млрд р. Прибыль от прочей реализации и внереализационных операций составила 1 млрд р. Полная себестоимость всего объема продукции составила 3 млрд р. Товар начислению акциза не подлежит. Налог на прибыль составил 24 %.

Определите с учетом действующего законодательства: общую (валовую) и чистую прибыль, рентабельность продукции.

НДС=5*20/120=0,833

Дреал без НДС = Дреал –НДС = 5-0,833= 4,167

Преал = ДбезНДС – Сп= 4,167-3=1,167

Пвал =Преал+Ппроч ивнер = 1,167+1= 2,167

Нпр=2,167*18/100=0,39

Пчист=2,167-0,39=1,777

Рент=Преал/Сп=1,167/3*100=38,9%

Рпр=(Пр/Вр)*100%=(1,167/4,167)*100%=28%

Задача №33

Рассчитать прибыль за отчетный период и нераспределенную прибыль предприятия, сумму налога на прибыль на основе следующих данных: выручка от реализации продукции – 180 млн р.; полная себестоимость реализованной продукции – 101,2 млн р.; прибыль от внереализационной (финансовой) деятельности – 12,6 млн р.; Ставка налога на прибыль – 18 %.

НДС=(180*20)/120=30

Пр=Вр-НДС-Сполн=180-30-101,2=48,8

Побщ=Пр+Ппр=48,8+12,6=61,4

НПр=61,4*0,18=11,1

ЧП=61,4-11,1=50,3 млн

Задача № 34

Рассчитать сумму налога на прибыль по ставке 18 %, рентабельность продукции и чистую (нераспределенную) прибыль предприятия, учитывая, что выручка от реализации продукции составила 19 080 тыс р. (товар начислению акциза не подлежит), затраты на производство и реализацию составили 12,8 млн р., прибыль, полученная от реализации оборудования и аренды составила 2 млн р., убыток от долевого участия в деятельности других предприятий – 1,2 млн р. Льготы по налогообложению составляют 350 тыс. р.

НДС=Вреал*20/120 =19,08*20/120 = 3180 тыс

Преал=Вр-НДС –Сп= 19,08-3,18-12,8 = 3100 тыс

Побщ=Пр+Ппр1-Ппр2=3100+2000-1200=3900 тыс

Пналогообл = Побщ-Пльгот = 3900-350= 3550 тыс

Нпр=Пналогообл*%Нпр = 3550*0,18=639 тыс

ЧП=Побщ-НПр=3900-639=3261 тыс

Рпрод = Пр/Сп*100 = 3100/12800= 24,2%