8.7. Організація обліку малоцінних та швидкозношуваних предметів

На рахунку 22 "Малоцінні та швидкозношувані предмети" обліковують предмети, які використовують не більше одного року або нормального операційного циклу, якщо він триває понад один рік. Визначення поняття "малоцінні" в стандартах немає. Підприємство самостійно визначає, які предмети в нього малоцінні і мають обліковуватися на рахунку 22.

Податковим законодавством установлено, що до малоцінних предметів відносять предмети вартістю до 1000 грн за одиницю.

Видані предмети зі складу в експлуатацію списують за кредитом рахунку 22 і відносять в дебет затратних та інших рахунків. Знос не нараховують. За предметами, переданими в експлуатацію, ведуть позасистемний облік і контроль, порядок якого встановлюють на підприємстві.

Спецодяг можна обліковувати у складі малоцінних необоротних матеріальних активів на субрахунку 112 "Малоцінні необоротні матеріальні активи" або у складі оборотних засобів на рахунку 22 "Малоцінні та швидкозношувані предмети".

На субрахунку 112 відображають вартість предметів, строк корисного використання яких більше одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою.

На рахунку 22 обліковують предмети, які використовують не більше одного року або нормального операційного циклу, якщо він триває понад один рік.

На який рахунок віднести той чи інший спецодяг, визначає підприємство в обліковій політиці з врахуванням строків його служби та особливостей використання.

Якщо предмети обліковані на рахунку 22, то при виданні із складу в експлуатацію їхню вартість списують повністю і їхній облік ведуть позасистемно.

За предметами, що обліковуються на субрахунку 112, вартість погашають шляхом нарахування зносу в розмірі 50 відсотків у першому місяці використання та решти 50 відсотків вартості у місяці їхнього списання з балансу, або використання 100 відсотків вартості об'єкта в першому місяці. Амортизація зазначених об'єктів може нараховуватись також за прямолінійним або виробничим методами.

Згідно з П(С)БО 9 "Запаси" вартість малоцінних та швидкозношуваних предметів, що передані в експлуатацію, виключають зі складу активів з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідними особами протягом строку їхнього фактичного використання. Отже, МШП під час використання, як і всі інші запаси, відносять у витрати.

Якщо підприємство вирішить по МШП нараховувати амортизацію, то їх потрібно обліковувати як малоцінні необоротні матеріальні активи на субрахунку 112 "Малоцінні необоротні матеріальні активи" рахунку 11 "Інші необоротні матеріальні активи".

8.8. Організація обліку тари

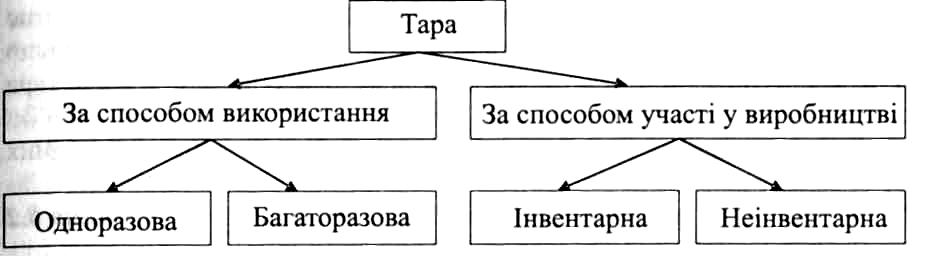

Тара - елемент упаковки для розміщення товару. Залежно від строку служби тара є одноразова і багаторазова.

Одноразова тара - це така тара, яка реалізується разом з товаром, входить до його вартості і не підлягає поверненню постачальнику. Після використання така тара підлягає списанню.

Одноразову тару (коробки, папір, пакувальні матеріали) постачальник списує у витрати на збут. Покупець таку тару не оприбутковує і не обліковує. її можна продавати як вторинну сировину з відображенням доходів від реалізації згідно з фактичною сумою одержаної виручки.

Багаторазову тару поділяють на інвентарну і неінвентарну (оборотну). Інвентарну тару постійно використовують на підприємстві для зберігання товарів. Оборотну тару використовують для перевезення товарів від постачальника до продавця. Вона, переважно, має повторне використання і часто називається зворотною тарою (рис. 8.1).

Рис. 8.1. Класифікація тари

До інвентарної тари належить багатооборотна тара тривалого використання, яка не видається під заставу, а постійно перебуває на підприємстві та використовується для зберігання матеріальних цінностей на складах або для забезпечення процесів виробництва чи реалізації (діжки, чани, цистерни, металеві ящики тощо). Ця багатооборотна тара тривалого використання називається інвентарною, тому що належить до інвентарних об'єктів, кожному з яких присвоюють індивідуальний інвентарний номер.

Обліковують інвентарну тару в інвентарних картках - на кожний інвентарний об'єкт заводять окрему інвентарну картку.

Витрати на придбання інвентарної тари відображають у складі капітальних інвестицій на субрахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів", рахунку 15 "Капітальні інвестиції". По ній нараховують амортизацію як передбачено П(С)БО 7 "Основні засоби". Списують інвентарну тару внаслідок ліквідації за актами, які складає комісія, або у зв'язку з продажем. Операції з вибуття інвентарної тари відображають аналогічно до інших видів основних засобів. Інвентарну тару, строком використання менше одного року, а також неінвентарну тару обліковують у складі запасів.

Аналітичний облік тари ведуть за її видами щодо кількості і суми за матеріально відповідальними особами.

Тара одноразового використання, придбана разом із запасами, включається до первісної вартості запасів та окремо на рахунках бухгалтерського обліку не відображається.

До тари одноразового використання належить тара, яка використовується лише один раз, не підлягає поверненню і не приймається від покупців (паперова, картонна, поліетиленова, мішки, коробки паперові та з полімерних матеріалів, що використовуються для упаковки продукції).

Вартість тари одноразового використання, відокремлена в супровідних документах і оплачена окремо, та вартість неповоротної тари багаторазового використання до первісної вартості продукції не включають, а оприбутковують за чистою вартістю реалізації, якщо тара реалізується, або в оціненні можливого використання, якщо тара використовується на самому підприємстві.

Багаторазову тару оприбутковують і обліковують на відповідних рахунках (табл. 8.2).

Таблиця 8.2

Субрахунки для обліку тари

Код і назва субрахунку |

Вид тари |

115 "Інвентарна тара" |

Інвентарна тара, що слугує більше одного року |

22 "Малоцінні та швидкозношувані предмети" |

Інвентарна тара, що слугує менше одного року |

204 "Тара й тарні матеріали" |

Неінвентарна тара, матеріали і деталі, які використовують для виготовлення та ремонту тари |

284 "Тара під товарами" |

Оборотна тара під товарами і порожня |

804 "Витрати тари й тарних матеріалів" |

Узагальнюється інформація про витрати тари й тарних матеріалів, використаних в операційній діяльності підприємствами, що застосовують рахунки класу 8 "Витрати за елементами" Плану рахунків |

Наявність та рух тари (окрім тари, що використовується як господарський інвентар), строк корисного використання якої менше одного року, а також тарні матеріали (матеріали і деталі, призначені для виготовлення тари та її ремонту, зокрема, деталі для збирання ящиків, бочкова клепка, залізо обручне, пробка коркова, металева і поліетиленова, ковпачки віскозні, фольга тощо) відображають:

на субрахунку 204 "Тара й тарні матеріали" - всі підприємства, окрім підприємств, що займаються торговельною діяльністю і громадським харчуванням;

на субрахунку 284 "Тара під товарами" - організації, що займаються торговельною діяльністю і громадським харчуванням;

• на рахунку 22 "Малоцінні та швидкозношувані предмети" - підприємства, що використовують тару для зберігання товарно-матеріальних цінностей на складах (у коморах), у виробничих цехах, для транспортування товарно-матеріальних цінностей.

Витрати на ремонт тари (інвентарної і неінвентарної) відносять у витрати на збут на рахунок 93 "Витрати на збут".

У податковому обліку витрати на ремонт інвентарної тари у сумі, що не перевищує 10% сукупної балансової вартості груп основних фондів на початок звітного року, відносять до валових витрат. Витрати, що перевищують зазначену суму, збільшують балансову вартість об'єкта інвентарної тари.

Витрати на поліпшення (модернізацію, модифікацію, добудову, дообладнання, реконструкцію тощо) інвентарної тари відносять на збільшення її первісної вартості. При цьому кореспонденція рахунків така: 1) дебет рахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" і кредит рахунків 132 "Знос інших необоротних матеріальних активів", 20 "Виробничі запаси", 65 "Розрахунки за страхуванням", 66 "Розрахунки за виплатами працівникам" - віднесено витрати на ремонт інвентарної тари на капітальні інвестиції; 2) дебет субрахунку 115 "Інвентарна тара" і кредит субрахунку 153 - віднесено витрати на збільшення первісної вартості інвентарної тари.

За оборотну (зворотну) тару часто встановлюють заставу, тобто сплачують гроші, які є гарантією того, що тару повернуть.

У торгівлі порядок використання тари регулюється у договорі (контракті). В ньому потрібно зазначити, чи зворотна або заставна тара, чи переходить до покупця право власності на зворотну тару, а також штрафні санкції за несвоєчасне її повернення.

Якщо тара відокремлена від товару (наприклад, ящики, контейнери), то у товарно-транспортній накладній разом з відомостями про товар записують дані щодо такої тари. Якщо тара надходить разом з упакованими в ній товарами і у такому вигляді її продають (наприклад, пляшки з напоями), то у накладній пишуть лише найменування товарів, а інформацію про тару окремо не фіксують.

На інвентарну зворотну тару право власності не переходить від продавця до покупця, а останній зобов'язаний повернути таку тару, і тому він не фіксує щодо неї ні валових витрат, ні валових доходів. Фактично тару передають на відповідальне зберігання, а це не продаж. Наприклад, магазин одержав пиво чи квас у бочках. Після реалізації пива чи квасу магазин повинен повернути ці самі бочки продавцеві, про що має бути зазначено в договорі.

Вартість тари, що визначена згідно з умовами договору як зворотна (заставна), не включається до бази оподаткування податком на додану вартість.

Одержуючи товар у інвентарній зворотній тарі, покупець її вартість відображає на позабалансовому субрахунку 023 "Матеріальні цінності на відповідальному зберіганні". Після повернення такої тари її списують із позабалансового субрахунку 023. Перераховану заставу за тару записують за дебетом субрахунку 377 "Розрахунки з іншими дебіторами" і кредитом рахунку 31 "Рахунки в банках", і одночасно показують на позабалансовому рахунку 05 "Гарантії та забезпечення надані".

Питання для самоперевірки:

Економічний зміст і склад запасів.

За якими первинними документами оформляють надходження товарно-матеріальних цінностей?

По яких первинних документах обліковують вибуття товарно-матеріальних цінностей?

Як здійснюють контроль за використанням цінностей?

Організація обліку товарно-матеріальних цінностей на складах.

З ким і для чого заключають договір про повну індивідуальну матеріальну відповідальність?

Як складають звіт про рух матеріальних цінностей?

Як оцінюють запаси при їхньому надходженні?

Які методи оцінення запасів при їхньому вибутті?

Організація транспортно-заготівельних витрат.

Організація синтетичного обліку запасів.

Організація аналітичного обліку запасів.

Організація первинного обліку тварин.

Організація синтетичного обліку тварин.

Організація аналітичного обліку тварин.

Які предмети відносять до малоцінних та швидкозношуваних?

Організація обліку малоцінних та швидкозношуваних предметів.

Організація обліку тари.