Характеристика факторов достижения конкурентного преимущества

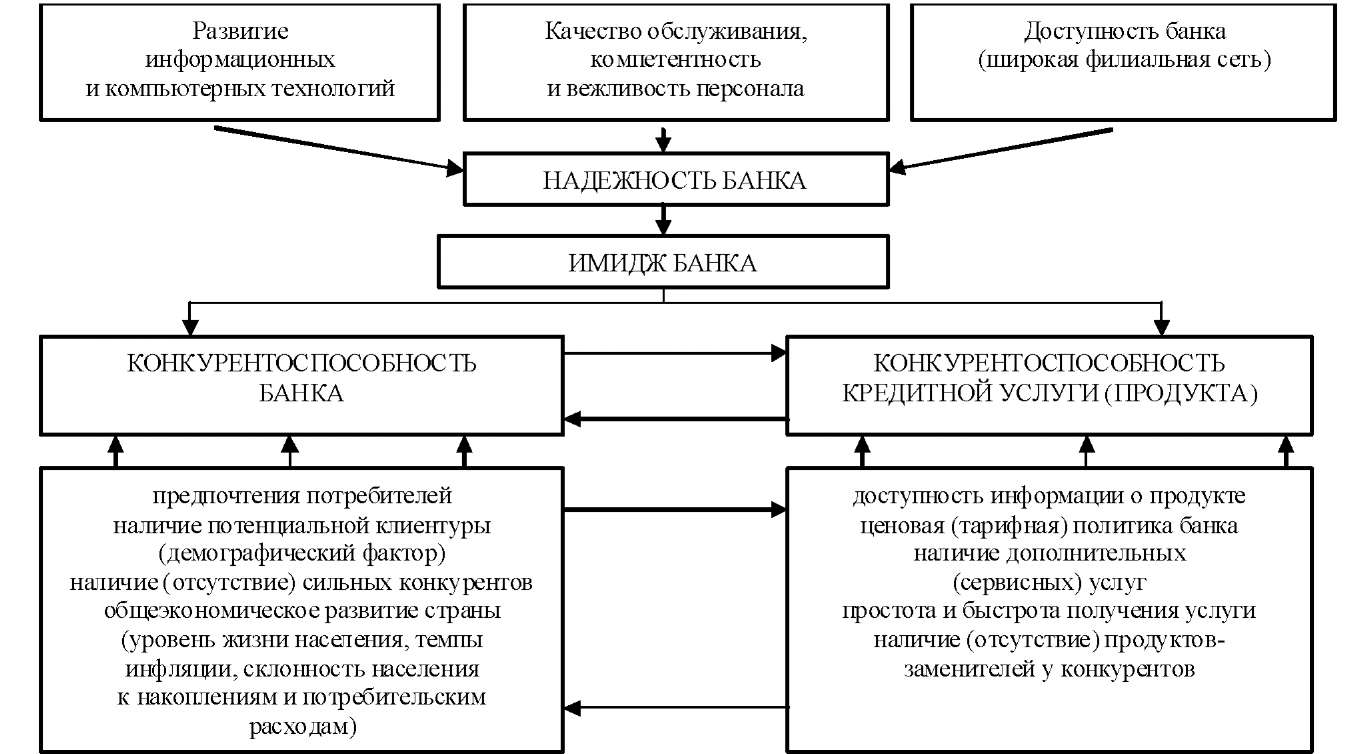

Конкурентоспособность банка - потенциальные и реальные способности и возможности кредитной организации создавать и продвигать на рынок конкурентоспособные продукты и услуги, формировать положительный имидж надежного и современного банка, отвечающего всем требованиям клиентов.

Конкурентоспособность банка нельзя рассматривать без конкурентоспособности его продуктов и услуг - между ними существует тесная прямая связь.

Комплексное исследование внешнеэкономических и внутрибанковских факторов, а также тенденций развития банковского рынка позволяет определить уровень конкурентоспособности банка и его основных конкурентов, а также конкурирующих кредитных продуктов и услуг. Кроме того анализ данных факторов позволяет установить факторы конкурентного преимущества банка.

Факторы конкурентного преимущества (ФКП) - качественные характеристики, отражающих конкурентную позицию банка (это те факторы, которые клиенты считают существенными или ключевыми в процессе выбора обслуживающего банка и кредитной услуги (продукта)).

Ф КП

(по мере убывания их значимости):

КП

(по мере убывания их значимости):

качество обслуживания и профессионализм персонала;

приемлемость цен (тарифов на услуги);

технологический уровень;

разнообразие услуг;

местоположение банка

Критерии

конкурентоспособности банка и его

продуктов

Сегодня высокая конкурентоспособность банковских услуг определяется, прежде всего, не ценовыми факторами, а качественными характеристиками (они явл. основными конкурентными преимуществами банка). Для их своевременного отслеживания (для сегментирования рынка и определения стратегических направлений деятельности банка) изучают конъюнктуру рынка банковских услуг.

Для наиболее рационального использования банковских ресурсов и определения тактических задач и направлений деятельности в рамках повышения конкурентоспособности банка на рынке необходимо разрабатывать и осуществлять конкурентную стратегию роста. Ее этапы:

количественная оценка конкурентоспособности банка, расчет его конкурентной позиции. Установить долю рынка банка, а также структуру самого рынка.

анализ конкурентных преимуществ банк. продукта с учетом имиджа банка (определяется анкетированием и экспертными оценками), доступности банка (широкая филиальная сеть, достаточная пропускная способность), ценовой (тарифной) политики. \

анализ рискованности и рентабельности продукта, его доля в активах и пассивах банка, значимость в качестве продукта, приносящего прибыль. Для каждого продукта разрабатывается своя система показателей.

Swot анализ и его место в планировании деятельности банка и маркетинге

SWOT-анализ-заключительный этап ситуационного анализа (а ситуационный анализ в свою очередь –первый этап любого планового процесса).

Его цель-определение сильных и слабых сторон, опасностей и возможностей, которые будут наиболее сильно влиять на деятельность банка в плановом периоде. Для проведения такого анализа строится матрица SWOT. Она позволяет проследить качественное и количественное влияние сильных и слабых сторон банка на открывающиеся рыночные возможности и имеющиеся опасности.

При проведении внутреннего анализа оцениваются:

- финансовое состояние банка;

- качественные и количественные характеристики предоставляемых услуг и предлагаемых продуктов и их сравнение с аналогичными услугами и продуктами конкурентов;

- существующая клиентская база банка и динамика ее изменения;

- адекватность организационной структуры банка решаемым им задачам;

- достаточность уровня квалификации банковского персонала.

Основные выводы, сделанные в ходе проведения внутреннего анализа, необходимо отразить в списке сильных и слабых сторон банка.

Возможности:

1. Расширение использования банковских автоматов

2. Расширение обслуживания состоятельных клиентов

3. Расширение сферы кредитования корпораций

Опасности:

1. Отсутствие ликвидных инструментов финансового рынка

2. Снижение спроса по активным и пассивным инструментам

На основе выводов, сделанных в процессе ситуационного анализа, разрабатываются будущие стратегии развития.

После сопоставления сильных и слабых сторон банка с внешними опасностями и возможностями:

- направления деятельности, где сильная сторона банка и возможности среды – это стратегические приоритеты плана

- направления деятельности, где сильная сторона и опасности внешней среды – это защищенность банка от угроз

- направления деятельности, где слабая сторона банка и возможности среды – фактор успеха при реализации инновационных проектов

- особое внимание уделить направлениям деятельности, где слабая сторона банка и опасности среды Преимущества SWOT-анализа:

простота применения и восприятия.

Широкий спектр для применения.

создает хорошую базу в изучении стратегии, сложившейся ситуации и выявлении направления развития.

хорош для идентификации и классификации воздействующих на объект факторов.

Возможности обобщить и сопоставить информацию совершенно разного характера.

Недостатки SWOT-анализа:

SWOT не отображает динамику во времени

SWOT не позволяет сопоставлять и оценивать, а только лишь их обозначать.

субъективность метода.

Разносторонность рассматриваемых факторов

Отсутствие критериев, выявляющих полноту и качество данных для анализа.