18. Финансовая устойчивость предприятия и критерии ее оценки

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации. Финансовая устойчивость есть прогноз показателя платёжеспособности в длительном промежутке времени. В отличие от кредитоспособности является показателем, важным не внешним, а внутренним финансовым службам. Финансовая устойчивость и её оценка — часть финансового анализа в организации. Для того, чтобы анализировать финансовую устойчивость предприятия, используются определенные показатели.

В зависимости от отраслей деятельности, структуры внутри предприятий, их положения на рынке, финансовой политики и других аспектов, организации имеют различную финансовую устойчивость. Однако, имеют место основные виды устойчивости[2]:

Абсолютная финансовая устойчивость - показывает , что запасы и затраты полностью покрываются собственными оборотными средствами.

Нормальная финансовая устойчивость - предприятие оптимально использует кредитные ресурсы, текущие активы превышают кредиторские задолженности.

Неустойчивое состояние характеризуется нарушением платеже способности : предприятие вынужденно привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства

Кризисное финансовое состояние грань банкротства

Такая классификация объясняется уровнем покрытия собственными средствами заемных, соотношение собственного и заемного капитала для покрытия запасов.

Коэффициент финансовой устойчивости - значение

Если величина коэффициента колеблется в пределах 0.8–0.9 и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Рекомендуемое же значение не менее 0.75. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании.

Кфу= |

Собственный капитал + Долгосрочные кредиты и займы |

Валюта баланса |

Kфу = |

стр.490 + стр.590 |

стр.300 |

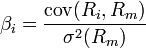

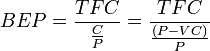

20. Взаимосвязь риска и доходности в деятельности предприятия

Риск (СКО) – среднеквадратичное отклонение

Соотношения риска и доходности можно рассчитать по модели CAPM (модель оценки долгосрочных активов)

![]()

где:

—

ожидаемая

ставка доходности на долгосрочный

актив;

—

ожидаемая

ставка доходности на долгосрочный

актив; —

безрисковая

ставка доходности;

—

безрисковая

ставка доходности; —

коэффициент

чувствительности актива к изменениям

рыночной доходности

—

коэффициент

чувствительности актива к изменениям

рыночной доходности  ,

выраженный как ковариация доходности

актива

,

выраженный как ковариация доходности

актива  с

доходностью всего рынка

по

отношению к дисперсии доходности

всего рынка

с

доходностью всего рынка

по

отношению к дисперсии доходности

всего рынка  ,

равный

,

равный  ;

β-коэффициент для рынка в целом всегда

равен единице;

;

β-коэффициент для рынка в целом всегда

равен единице; —

ожидаемая

доходность рыночного портфеля;

—

ожидаемая

доходность рыночного портфеля; —

премия

за риск вложения в акции, равна разнице

ставок рыночной и безрисковой доходности.

—

премия

за риск вложения в акции, равна разнице

ставок рыночной и безрисковой доходности.

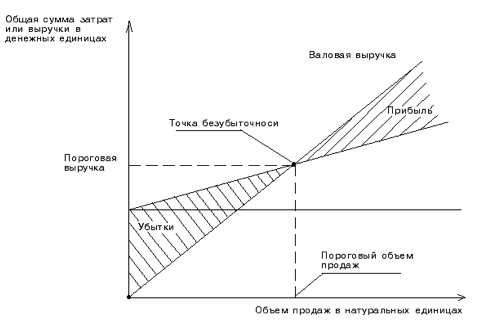

21. Точка безубыточности: понятие, метод расчета и графическое представление.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно

заметить, что выражение ![]() численно

равно отношению валовой маржи к выручке.

численно

равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

![]()

Точка пересечения прямых переменных затрат и выручки от реализации является точкой безубыточности. (Рисунок 1)