56. Застосування моделі Баумоля в управлінні грошовими коштами

Модель Баумоля аналогічна моделі управління запасами Уілсона і використовується у випадку, коли у зв'язку з невизначеністю майбутніх платежів важко розробити детальний план надходження і витрат грошових коштів. Згідно з цією моделлю поповнення грошових коштів за рахунок конвертації високоліквідних цінних паперів потрібно здійснювати в той момент, коли повністю використано запаси грошових коштів. При цьому мінімальний залишок грошових коштів вважається нульовим, а оптимальний залишок є одночасно максимальним і визначається за формулою

д е

ОЗгк

— оптимальний залишок грошових коштів;

ПОп

— плановий платіжний оборот, або сумарні

витрати грошових коштів у плановому

періоді; Вк

— середні витрати на конвертацію

поточних фінансових інвестицій в

розрахунку на одну операцію; СП

— ставка відсотка за поточними фінансовими

інвестиціями (виражена десятковим

дробом).

е

ОЗгк

— оптимальний залишок грошових коштів;

ПОп

— плановий платіжний оборот, або сумарні

витрати грошових коштів у плановому

періоді; Вк

— середні витрати на конвертацію

поточних фінансових інвестицій в

розрахунку на одну операцію; СП

— ставка відсотка за поточними фінансовими

інвестиціями (виражена десятковим

дробом).

Ставка відсотка в моделі Баумоля характеризує рівень можливих (альтернативних) витрат або недоотриманий дохід у зв'язку з конвертацію короткострокових фінансових вкладень у грошові кошти. Більш високе значення ставки відсотка передбачає необхідність зменшення оптимального залишку грошових коштів. Як правило, коли ставка відсотка висока, підприємства намагаються мати якомога менші залишки грошових коштів на своїх розрахункових рахунках. З іншого боку, якщо фірма має значний платіжний оборот, а витрати на конвертацію цінних паперів високі, доцільніше збільшувати середній залишок грошових коштів і здійснювати операції з конвертації рідше. Таким чином, як і у випадку з моделлю Уілсона, управління залишком грошових коштів з використанням моделі Баумоля дає змогу знайти таку оптимальну величину разової конвертації, за якої мінімізуються сукупні витрати: на здійснення конвертаційних операцій та можливі (альтернативні) витрати або недоотриманий дохід через вилучення інвестицій.

Модель Баумоля добре працює в умовах, коли підприємства повністю використовують свої запаси грошових коштів. Однак у реальному житті це відбувається не так часто. Як правило, процес руху грошових коштів має стохастичний характер. В одні періоди підприємство може отримувати значні суми за оплаченими рахунками і, відповідно, має надлишок грошових коштів. В інші періоди, навпаки, потрібно розраховуватися з кредиторами і витрачати значні суми грошових коштів.

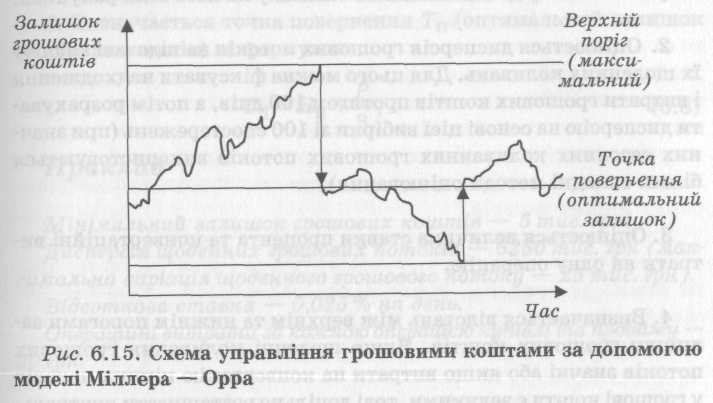

57. Застосування моделі Міллера-Ора в управлінні грошовими коштами

В ідповідь

на питання, як управляти запасом грошових

коштів, якщо не можна точно передбачити

їх щоденне прибуття і вибуття, дає модель

Міллера — Орра. На відміну від моделі

Баумоля вона є більш складною і

реалістичною. Відповідно до моделі

Міллера — Орра необхідно визначити:

ідповідь

на питання, як управляти запасом грошових

коштів, якщо не можна точно передбачити

їх щоденне прибуття і вибуття, дає модель

Міллера — Орра. На відміну від моделі

Баумоля вона є більш складною і

реалістичною. Відповідно до моделі

Міллера — Орра необхідно визначити:

— нижній поріг або мінімальний залишок грошових коштів;

— точку повернення або оптимальний залишок грошових коштів;

— верхній поріг або максимальний залишок грошових коштів.

Якщо в певний момент часу за рахунок значних поточних надходжень грошових коштів їх залишок досягає верхнього порогу, підприємство має одразу ж конвертувати частину грошових коштів у фінансові інструменти (депозити, цінні папери) і зменшити свій залишок грошових коштів до оптимального рівня (точка повернення).

І, навпаки, коли у зв'язку зі значним відтоком грошових коштів їх залишок на розрахунковому рахунку досягає нижнього порогу, підприємству потрібно здійснити зворотну конвертацію фінансових інструментів у грошові кошти в такому обсязі, щоб повернутися до оптимального рівня залишку грошових коштів (точка повернення).

Таким чином, фінансовий менеджер спостерігає за вільним рухом грошових потоків і не втручається в цей процес доти, доки залишок грошових коштів не досягає небезпечного рівня (мінімального або максимального).