49. Оцінка ефективності дивідендної політики політики на підприємстві

Метою дивід. політики є оптимізація пропорцій розподілу чистого прибутку на поточне спожив. у формі дивідендів і виробн. розвиток з метою максимізації ринкової вартості п-ства.

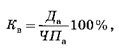

До осн. показників, що характериз. ефективність дивід. політики, відносять: 1. Коефіц. виплати, або дивідендний вихід, характ. пропорції розподілу чистого прибутку (після погаш.фіксованих зобов'язань) на виплату дивідендів та фінансув. інвестиц. потреб. До фіксов. зобов'язань належ. виплата за рах. прибутку осн. суми боргу за кредитом, погаш.облігаційних позик, виплата дивідендів за привілейов. акціями. Є два

способи визнач. коефіцієнта виплати дивідендів: 1-й спосіб: де Кв — коефіцієнт виплати дивідендів; Да — поточн. дивіденд на одну акцію, виплач.грошима; ЧПа — чистий прибуток акціон. т-ства в розрахунку на одну акцію після погаш. фіксованих зобов'язань.

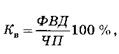

2-й спосіб: де ФВД — фонд виплати дивідендів за вирахуванням фіксованих зобов'язань (або інакше назив."масою" дивідендів); ЧП чистий прибуток AT після погаш. фіксованих зобов'язань.

2. Рівень дохідності акцій характ. розмір доходу, отрим. акціонерами на ко

![]()

жну гривню, вкладену в акції. Визначається за формулою де РДа — рівень дохідності акцій; РЦа — ринкова ціна (курс) акції. 3. Акціон. т-ства для оцінки розробл. політики визнач. показник, аналогічний РДа, за результатами сумарної оцінки всіх дивід. виплат і вкладеного акціон. капіталу.

Назив.

такий показник ставкою доходу на

оплачений капітал

і визнач. за формулою![]() де

СД — ставка доходу на оплач. капітал;

АКа — оплач.акціон. капітал.

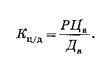

4. Коефіцієнт співвідношу. ціни та доходу

на акцію (Кц/д) визнач.

за формулою

де

СД — ставка доходу на оплач. капітал;

АКа — оплач.акціон. капітал.

4. Коефіцієнт співвідношу. ціни та доходу

на акцію (Кц/д) визнач.

за формулою

.

Крім

перелічених показників для оцінки

ефективності дивідендної політики

можна використовувати показники

зростання ринкової вартості акцій.

.

Крім

перелічених показників для оцінки

ефективності дивідендної політики

можна використовувати показники

зростання ринкової вартості акцій.

50. Сутність і класифікація активів підприємства.

Активи явл. собою ресурси, які перебув. у розпорядж. п-ства і використ. яких веде до збільш. екон.вигод у майбутньому. До них віднос. усі існуючі матеріальні цінності, немат. активи та кошти, що належать п-мству на певну дату. Згідно з П(С)БО 2 «Баланс» активи п-ства поділ. на оборотні та необор. активи.

Обор. активи явл. собою частину майна п-ства, яка втілена в матер.-виробн. запасах, не закінчених розрахунках, залишках грош. коштів і фін. вкладеннях (виробничі запаси, незав. в-цтво; дебіт. заборгованість за товари, роботи, послуги; дебіт. заборгованість за розрахунками; інша поточна дебіт. заборгованість; поточні фін. інвестиції; грошові кошти в національній та іноз. валютах; інші обор. активи).

Необ. активи явл. собою частину майна п-ства, яка багаторазово бере участь у процесі господ. д-сті і переносить свою вартість на готову прод-ю шляхом нарахув. амортизац. відрахувань (немат. активи, незав. будівництво, осн. засоби, довгостр. фін. інвестиції, довгостр. дебіт. заборг., відстрочені податкові активи, інші необор. активи). У балансі активи п-ства розміщені у трьох розділах: I розділ — необор. активи; II розділ — обор.активи; III розділ — витрати майб. періодів; IV – необ.акт.і групи вибуття. Активи п-ства можна класифік. за такими ознаками. Активи п-ства є одною із найважл. категорій фін.менеджмента.

Осн. сутнісні характеристики активів п-ства як об’єкта управління:

1) активи – це екон. ресурси, що використ. в процесі господ. д-сті;

2) це майнові цінності, що форм. за рахунок капіталу, що в них інвестується;

3) це майнові цінності, що мають вартість, яка може бути визначена;

4) екон. ресурси, що повністю контрол. п-ством;

5) екон. ресурси, що мають продуктивність;

6) ресурси, що генерують дохід;

7) майнові цінності, що знаход. в процесі пост. обороту;

8) ресурси, використ. яких пов’яз. з фактором часу, ризику; 9) майнові цінності, формув. яких пов’яз. з фактором ліквідності.

Класифік. активів п-ства:

1) по формам функціонування: матеріальні, нематер., фін.;

2) по характеру участі в господ. процесі з позицій особливостей обороту: обор. активи, позаоборотні активи;

3) по характеру участі в різних видах д-сті: операц. активи, інвестиц. активи;

4) по характеру фін. джерел формування: валові, чисті;

5) по характеру володіння: власні, орендовані і ті, що використ. безкоштовно;

6) по ступеню агрегованості як об’єкта управління: індивідуал. актив, група комплексно управляємих активів, сукупний комплекс активів п-ства;

7) по ступеню ліквідності: активи в абсол. ліквідній формі, високоліквідні, середньоліквідні, низьколіквідні, неліквідні;

8) по характеру використ. в поточній господ. д-сті: ті, що використовуються і ті, що не використовуються;

9) по характеру знаходж. активів по віднош. до п-

ства: внутрішні, зовнішні.