8.4 Фінансовий контроль та його інструменти

Найважливішими видами управлінського контролю є фінансовий та виробничий. Їх належне здійснення дає змогу ефективно використовувати фінансові та матеріальні ресурси підприємства.

Кожна організація повинна керувати своїми фінансами так, щоб їх надходження були достатніми для покриття витрат і забезпечували прибуток власникам. Для цього використовують фінансовий контроль, у процесі якого досліджують ефективність усіх фінансових операцій, які здійснює організація.

Фінансовий контроль — контроль, який полягає у нагляді за використанням коштів, що надходять у фірму (виручка від реалізації продукції, акціонерний капітал), перебувають у ії розпорядженні (поточні активи, нерозподілений прибуток) та виходять за її межі (оплата витрат, сплата податків).

Фінансовий контроль передбачає:

— оцінювання ефективності використання фірмою своїх ресурсів, рівня прибутковості та рентабельності окремих видів діяльності та фірми загалом;

— оцінювання платоспроможності фірми, її фінансової стійкості, яка визначається величиною накопичуваних протягом певного періоду власних фінансових ресурсів;

— визначення межі, до якої фірма може здійснювати фінансування за рахунок позичкових коштів.

Фінансовий контроль підприємства базується на бюджетній системі, що складається з бюджетів і процедури бюджетного контролю. Це дає змогу визначити використання фінансових коштів відповідно до складеного

бюджету.

Основними інструментами фінансового контролю є: бюджетний контроль, фінансовий аналіз, контролінг, аудит.

Бюджетний контроль — аналітичний інструмент, який передбачає: зіставлення реальних результатів із плановими, відображеними у бюджеті; аналіз розбіжностей; інформування керівництва про результати аналізу; розроблення рекомендацій щодо регулюючих заходів; оцінювання результатів роботи керівників, відповідальних за різні бюджети.

Він забезпечує менеджерів достовірною інформацією про використання фінансових ресурсів керованих ними підрозділів і їх відповідність обсягам виконаних робіт. Щоб такий підхід був дієвим, на підприємстві доцільно визначити підрозділи, які розроблятимуть бюджет і стежитимуть за його виконанням.

Найчастіше бюджет є річним, однак його можуть поділяти на квартали та місяці.

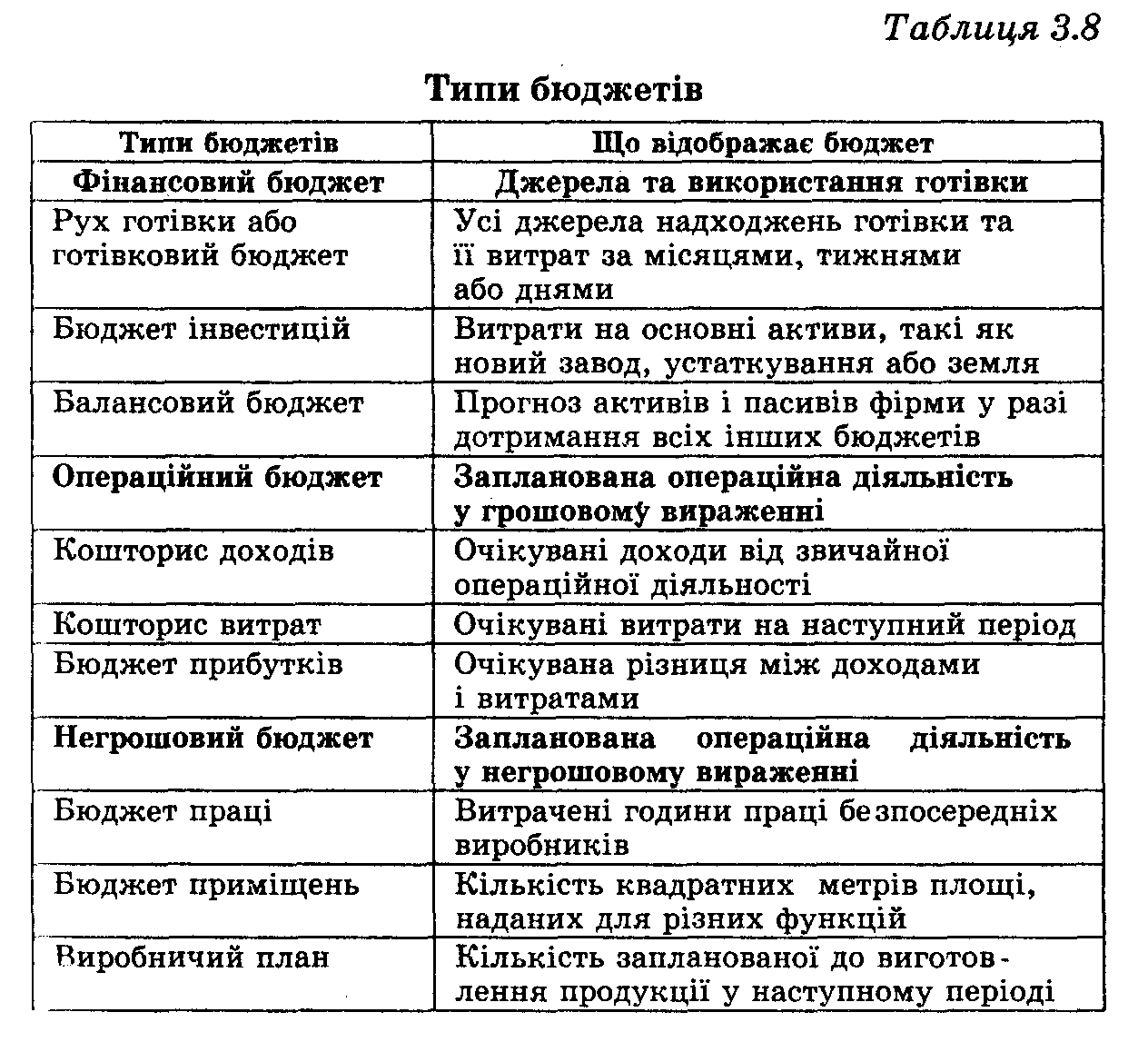

Підприємствам рекомендується розробляти три типи бюджетів — фінансовий, операційний та негрошовий (табл. 3.8).

Фінансовий бюджет відображає надходження і використання коштів.

Операційний бюджет стосується запланованої операційної діяльності всередині організації. Він відображає обсяги продукції і/або послуг, які організація очікує виготовити за певний період, і ресурси, які будуть для цього використані.

Негрошовий бюджет — це бюджет не у грошовому вираженні, а в одиницях випуску, годинах праці робітників, годинах роботи устаткування, площі в квадратних метрах тощо. Такий бюджет частіше використовують менеджери нижчих рівнів. Наприклад, менеджер цеху може планувати роботу ефективніше, знаючи, що у його розпорядженні перебуває 20 робітників, тижневий ресурс часу яких становить 800 год, а загальна трудомісткість запланованої до випуску продукції протягом тижня дорівнює 820 нормо-годинам. Отже, його завдання — розробити заходи для підвищення продуктивності праці її цеху або передбачити виконання частини робіт понадурочне, для чого слід внести корективи в операційний бюджет у його витратній частині (збільшення витрат на заробітну плату).

Традиційно бюджет складають менеджери вищого ріння, а виконання його покладається на менеджерів нижчих рівнів. Однак багато сучасних компаній залучають до бюджетного процесу всіх менеджерів.

Складання бюджетів стимулює ефективний контроль. Однак бюджетний контроль неспроможний надати керівникові всебічну інформацію про причини відхилень, а особливо про можливий розвиток подій. Тому він доповнюється фінансовим аналізом.

Фінансовий аналіз — аналітичний інструмент оцінювання фінансових результатів діяльності підприємства, спрямований на виявлення резервів поліпшення використання його основних і оборотних засобів, власних і залучених грошових коштів.

Складовими фінансового аналізу є фінансова звітність та аналіз фінансових показників.

Фінансова звітність. Відображає деякі аспекти фінансового стану організації. Фінансові звіти складають і подають відповідно до правил бухгалтерської звітності. Основними фінансовими звітами є баланс і звіт про прибутки та збитки.

Баланс — це фінансовий звіт організації на конкретний час, зазвичай на останній день фіскального року, у якому записані всі активи та пасиви. Більшість балансів поділяють на поточні активи (активи, які порівняно ліквідні або їх легко конвертувати у готівку); постійні активи (довготермінові активи, тому менш ліквідні);

поточні зобов'язання (борги та інші зобов'язання, які потрібно сплатити у найближчому майбутньому); довготермінові зобов'язання (які не обов'язково виконувати у поточному році); акціонерний капітал (претензії власників щодо активів).

Звіт про прибутки та збитки (фінансовий звіт) підсумовує фінансову діяльність підприємства за конкретний період, найчастіше за рік. Цей звіт відображає доходи та витрати фірми, а також чистий її дохід (прибутки або збитки) за даний період.

Дані фінансових звітів використовують для фінансового аналізу, першим кроком якого є розрахунок найважливіших фінансових показників, що характеризують ліквідність, платоспроможність, фінансову стійкість фірми та структуру її капіталу. Їх наступний аналіз допомагає менеджерові оцінити величину відхилень фінансового стану фірми чи її підрозділів від запланованого і прийняти правильне рішення щодо коригуючих дій.

Аналіз фінансових показників. Це розрахунок одного чи кількох фінансових показників для відображення деяких аспектів фінансового стану підприємства. Найважливіші з них заносять у таблицю загальних показників (зазвичай 5—10), які необхідні керівникові для прийняття рішення. Наприклад, показник ліквідності відображає, наскільки ліквідними є активи організації; показник заборгованості — здатність фірми виконувати довготермінові фінансові зобов'язання;

коефіцієнт окупності капіталовкладень інформує менеджерів та інвесторів про прибуток організації від своїх активів. Коефіцієнт покриття дає змогу оцінити спроможність фірми покрити витрати за відсотками на позичений капітал.

Таблиця загальних показників не лише допомагає оцінити стан справ, а й сприяє виявленню негативних тенденцій розвитку. Тому в таблиці мають бути вказані останні дані; водночас вона має давати картину їхнього розвитку, що часто допомагає передбачити тенденції. Деякі з цих показників полегшують прийняття рішення, за допомогою інших — оцінюють результати.

Вибір типу показників та способу їхньої подачі має важливе значення. Слід уникати надмірності й формувати таблицю фінансових показників таким чином, щоб менеджер міг швидко знайти потрібну інформацію. Тому перелік і кількість показників можуть бути різними, залежно від того, для якого рівня менеджменту їх складають. Таблиця керівника вищого рівня має охоплювати дані, які узагальнюють дані підлеглих.

Важливою є і періодичність складання таблиць, що забезпечує належне використання вміщеної інформації. Цей період має відповідати періоду між прийняттям керівником рішення і отриманням результатів, адже нелогічно намагатися змінити рішення, не оцінивши його наслідків. Тому періодичність залежить від характеру діяльності керівника. Як правило, чим вищий рівень керівника, тим рідше оновлюється інформація. Продавець має підбивати підсумки своєї роботи щотижня або й щодня. Натомість керівник відділу збуту підприємства користується місячними, квартальними, а часом і даними за півроку, щоб оцінити наслідки своєї комерційної політики.

Усі перелічені інструменти фінансового контролю є складовою загальної системи контролю за результатами діяльності фірми, контролю за веденням бізнесу загалом. Такий контроль дістав назву «контролінг».

Контролінг — система управління процесом досягнення кінцевої мети підприємства та результатів його діяльності через систему управління прибутком підприємства.

Виник у відповідь на збільшення потоків інформації (як із внутрішнього, так і зовнішнього середовища), яка надходить до сучасного менеджера. Контролінг дає змогу цю інформацію систематизувати і спрямувати у ті структурні підрозділи, де вона потрібна для прийняття управлінських рішень.

На відміну від простого контролю, спрямованого на виявлення помилок, контролінг зорієнтований у майбутнє. Його завдання — так керувати процесами поточного аналізу і регулювання роботи фірми, щоб передбачити хід наступних подій і не припуститися помилок. Тому в процесі контролінгу слід відстежувати й оцінювати:

— тенденції змін, що склались у минулому;

— тенденції змін, що передбачаються в майбутньому;

— причини змін тенденцій;

— вірогідність очікуваних змін;

— можливі у майбутньому «загрози» діяльності фірми;

— прогнози «нових можливостей» для фірми;

— вірогідні наслідки майбутніх змін для працівників фірми, постачальників, споживачів, інвесторів, суспільства загалом;

— необхідні захисні дії для фірми;

— необхідні стимулюючі заходи в діяльності фірми;

— економічну доцільність стратегічних заходів.

Для того щоб уможливити такий моніторинг, контролінг мусить спиратися на певні рубіжні контрольні точки — показники ефективності використання об'єктів управління: оцінювати динаміку цих показників і забезпечувати отриманою інформацією керівників тих структурних підрозділів, яким вона необхідна для прийняття рішень.

Оскільки контролінг охоплює всі сфери господарської діяльності підприємства (постачання, виробництво, збут продукції), то система показників повинна охоплювати найважливіші для відповідної сфери. Так, для виробничих підрозділів основними є показники, які відображають обсяги виробництва продукції, величину матеріальних витрат, використання засобів виробництва та живої праці. Фінансова служба оцінює ефективність роботи підприємства, тому вона має оперувати такими показниками, як собівартість, прибуток, рентабельність, фінансова стійкість тощо.

Часто менеджерам вищого рівня необхідно перевірити достовірність інформації, яка надходить до них звичними каналами. Для цього використовують ще один інструмент фінансового контролю — аудит.

Аудит — системний процес отримання й оцінювання об'єктивних даних про економічні дії та процеси, що відбуваються на підприємстві. їх відповідність певному критерію та доведення наслідків перевірки до зацікавлених користувачів.

Він є незалежною оцінкою бухгалтерської, фінансової та операційної систем. Виділяють три види аудиту:

— аудит фінансових звітів;

— аудит на відповідність вимогам;

— аудит господарської діяльності.

Аудит фінансових звітів — це перевірка звітів суб'єкта господарювання з метою визначення правильності їх складання за загальновизнаними критеріями та правилами ведення бухгалтерського обліку. Результатами аудиту фінансових звітів користуються акціонери, кредитори, органи державного регулювання, банки, потенційні інвестори тощо для прийняття рішень щодо подальших партнерських відносин з даним економічним суб'єктом.

Аудит на відповідність вимогам забезпечує перевірку окремих видів робіт або господарської діяльності економічного суб'єкта з метою визначення їх відповідності встановленим законам, правилам, процедурам.

Аудит господарської діяльності полягає в систематичному аналізі господарської діяльності з метою:

— оцінювання ефективності діяльності (зіставлення фактичних даних з програмами, стандартами, прогнозами);

— виявлення можливостей поліпшення діяльності (можливість скорочення витрат на виробництво, підвищення продуктивності праці, підвищення економічної ефективності використання ресурсів та ін.);

— надання рекомендацій для поліпшення діяльності підприємства.

Цей вид аудиту ще називають аудитом ефективності роботи. Він здійснюється як по фірмі загалом, так і в окремих філіях, відділах, секторах.

Аудит проводять з ініціативи дирекції або на вимогу третьої сторони. Залежно від того, хто здійснює аудит, розрізняють два його типи — зовнішній та внутрішній.

Зовнішній аудит — це фінансове оцінювання експертами, які не є працівниками організації. Його здійснюють для визначення правильності та об'єктивності виконання бухгалтерських операцій і складення фінансових звітів. Передбачає залучення для його проведення незалежних сертифікованих бухгалтерів (аудиторів). Зовнішній аудит знижує імовірність отримання недостовірної інформації зовнішніми її користувачами і дає їм змогу приймати рішення щодо купівлі акцій, укладання договорів, надання позик тощо. На наданні цього виду послуг спеціалізується багато фірм.

Внутрішній аудит здійснюють штатні працівники фірми. Внутрішні аудитори перевіряють не тільки відповідність фінансових і бухгалтерських процедур, а і їх ефективність. Штатні працівники, що добре ознайомлені зі специфікою діяльності фірми, можуть легко проконтролювати роботу бухгалтерії, пов'язану із формуванням грошових потоків. Особливо це необхідно в корпораціях, де структурні підрозділи мають значну автономію. Тому великі західні фірми зазвичай тримають внутрішній штат аудиторів, які перевіряють діяльність різних її підрозділів та функціональних дільниць. Невеликі фірми можуть формувати внутрішні аудиторські групи на тимчасових або ротаційних засадах.

Отже, фінансовий контроль дає змогу вищому менеджменту не тільки контролювати надходження і витрачання фінансових ресурсів підприємства, а й знаходити шляхи їх ефективнішого використання. Це забезпечує його фінансову стабільність, підвищення кредитоспроможності, розширення можливості інвестування у власний розвиток і сприяє зміцненню конкурентних позицій.