6. Джерела та шляхи зниження витрат виробництва

Джерелами зниження собівартості продукції:

Затрати, пов'язані з використанням предметів праці (сировини, матеріалів, палива електроенергії тощо). Скорочення затрат за рахунок даної групи елементів вимагає, з одного боку, їх здешевлення, з другого – зменшення затрат на одиницю виробленої продукції, у тому числі через зменшення залишків основного виробництва, їх продуктивного використання. Заміна традиційних сировинних матеріалів штучними з наперед запрограмованими властивостями також сприятимуть зниженню витрат вир-ва.

Затрати, пов'язані з використанням засобів праці (основних фондів). Затрати засобів праці входять у собівартість у вигляді амортизаційних відрахувань. Постійне зростання техн.оснащеності й цін на засоби вир-ва зумовлюють зростання абс.розмірів амортизації та її питомої ваги у стр-рі собівартості.

Затрати на заробітну плату. Скорочення собівартості за рахунок зар.плати при збільшенні її абсол. розмірів можливе лише за умов, коли більш високими темпами підвищується продуктивність праці. Отже, і в цьому випадку НТП виступає головним фактором розв'язання проблеми.

Затрати, джерелом покриття яких виступає вартість додаткового продукту. Спосіб зменшення цих затрат той самий, що й спосіб зменшення частки амортизації або зар. плати. Сюди також відносять так звані непрод. затрати, які пов'язані з низькою трудовою та викон. дисципліною на під-ві, невиконання під-вом своїх догов. зобов'язань, несвоєчасним здійсненням платежів тощо.

Планування зниження собівартості товарної продукції здійснюють шляхом планування зниження затрат на 1 грн. товарної продукції. Всі чинники, що впливають на зміну цих витрат, можуть бути об'єднані у перелічені вище групи.

Розрахунок зниження собівартості продукції за відповідними чинниками виконують у такій послідовності:

2. Визначають

вихідну собівартість ТП в плановому

році

Ч^вих.гшЛ

![]()

![]()

де бт пл - плановий обсяг товарної продукції підприємства, грн.

3. Визначають економію затрат за техніко-економічними чинниками методом прямого розрахунку:

• підвищення технічного рівня виробництва може спричинити економію витрат за рахунок зниження норм витрат матеріалів (Ем):

![]()

де Но, Ні - норма витрат матеріалів до і після здійснення заходу, в натур, один.;

Ц - ціна одиниці матеріального ресурсу, грн.;

И\ - обсяг випуску продукції після здійснення заходу, натур, один.;

• та росту продуктивності праці, тобто зниження трудомісткості виготовлення продукції (Ет):

![]()

Сго, Сгі - середньогодинна тарифна ставка робітників до і після здійснення заходу, грнУгод.;

% дод - середній процент додаткової заробітної плати для певної категорії робітників;

% соц-зах. - встановлений процент відрахувань на соціальні заходи;

• удосконалення організації виробництва і праці спричиняє економію витрат за рахунок поглиблення спеціалізації і розширення кооперування виробництва (Еск);

![]()

де С - собівартість виробів, виробництво яких планують розмістити на спеціалізованих підприємствах, грн./од.;

Цс - гуртова ціна за виріб, виготовлений на спеціалізованому підприємстві, грнУод.;

Тр - транспортно-заготівельні витрати на одиницю виробу, грн./од.;

ТУі - кількість виробів, що отримують по кооперації зі спеціалізованих підприємств з моменту проведення спеціалізації до кінця року, натур, один.;

• зміна структури і обсягу продукції спричиняє відносне зниження умовно-постійних витрат (Еу.п):

![]()

Де бпл - приріст обсягу випуску продукції в плановому році, %;

Пу.п- сума умовно-постійних витрат в базовому році, грн.

де

Есум

- сума економії витрат з усіх

техніко-економічних факторів, грн.![]()

5. Визначають рівень затрат на 1 грн. ТП в плановому році (В1грнТПпл):

. Розраховують

процент зниження затрат на 1 грн. ТП в

плановому році порівняно з базовим

(у):![]()

• Зниження собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них (АСМ):

![]()

де Ін- індекс зміни норм витрат матеріалів на один виріб; Іц - індекс зміни цін на одиницю матеріального ресурсу;

Пмз - питома вага матеріальних затрат у собівартості продукції, %.

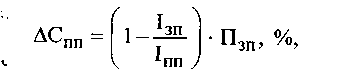

• Зниження собівартості продукції за рахунок росту продуктивності праці (АСПП):

де Ізп - індекс росту середньої заробітної плати; І™ - індекс росту продуктивності праці; Пзп - питома вага заробітної плати в собівартості продукції, %.

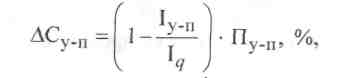

• Зниження собівартості продукції за рахунок зниження умовно-постійних витрат (АСУ.П):

де Іу_п - індекс росту умовно-постійних витрат; Іч - індекс росту обсягу виробництва продукції; Пу.п - питома вага умовно-постійних затрат у собівартості продукції, %.