Гайдукевич И.В. Эконометрика. Сборник задач

1. Модель парной линейной регрессии

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Модель парной линейной регрессии представляет собой уравнение связи двух переменных x и y вида:

![]() ,

(1.1)

,

(1.1)

где x – независимая переменная, y – зависимая переменная (результативный фактор), a, b – параметры регрессии.

Построение уравнения

регрессии сводится к оценке его

параметров. Для оценки параметров

уравнений регрессии используют метод

наименьших квадратов (МНК). МНК позволяет

получить такие оценки параметров, при

которых сумма квадратов отклонений

фактических значений результативного

признака y

от его расчетных значений

![]() минимальна

минимальна

![]() .

.

Параметры уравнения (1.1) можно найти по формулам (1.2).

![]() (1.2)

(1.2)

Оценить тесноту

линейной связи между факторами x

и y

можно при помощи коэффициента линейной

корреляции, который рассчитывается по

формуле (1.3). Коэффициент парной линейной

корреляции

![]() изменяется в пределах от -1 до 1.

изменяется в пределах от -1 до 1.

![]() (1.3)

(1.3)

Отрицательное значение коэффициента корреляции говорит об обратной зависимости, а положительное – о прямой зависимости. Если абсолютное значение больше 0,7, то говорят о наличии тесной линейной зависимости между факторами x и y.

Качество уравнения

определяют нахождением коэффициента

детерминации

![]() .

Его значение показывает, на сколько

процентов разброс значений y

от средней

.

Его значение показывает, на сколько

процентов разброс значений y

от средней

![]() объясняется зависимостью от фактора

x.

объясняется зависимостью от фактора

x.

Статистическую значимость коэффициентов регрессии можно проверить нахождением t-статистик Стьюдента по формулам (1.4).

![]() (1.4)

(1.4)

![]() Sa

и Sb

– стандартные ошибки параметров a

и b,

которые рассчитываются на основе

стандартной ошибки уравнения регрессии

S.

Sa

и Sb

– стандартные ошибки параметров a

и b,

которые рассчитываются на основе

стандартной ошибки уравнения регрессии

S.

![]() ,

,

![]() ,

,

![]() (1.5)

(1.5)

Коэффициент b

считается статистически значимым, если

![]() .

Критическое значение

.

Критическое значение

![]() находят по таблицам Стьюдента при уровне

значимости

находят по таблицам Стьюдента при уровне

значимости

![]() (по умолчанию

(по умолчанию

![]() )

и числе степеней свободы n

– 2.

)

и числе степеней свободы n

– 2.

Для коэффициента корреляции также можно найти стандартную ошибку и t-статистику (1.6).

![]() .

(1.6)

.

(1.6)

Статистическую значимость уравнения в целом можно оценить при помощи критерия Фишера. Если расчетное значение F > Fкр, то говорят что уравнение регрессии статистически значимо, в противном случае незначимо или неадекватно. F можно рассчитать по формуле (1.7), а Fкр находят по трем параметрам: уровню значимости , числу степеней свободы n – 2 и количеству независимых переменных 1.

(1.7)

(1.7)

Легко доказать,

что для парной линейной регрессии

![]() ,

а

,

а

![]() .

Поэтому для парной линейной регрессии

оценка адекватности модели равносильна

оценке статистической значимости

коэффициентов регрессии и корреляции.

.

Поэтому для парной линейной регрессии

оценка адекватности модели равносильна

оценке статистической значимости

коэффициентов регрессии и корреляции.

Средняя ошибка аппроксимации рассчитывается по формуле (1.8) и характеризует качество уравнения регрессии. Ошибка аппроксимации в пределах 5 – 7% свидетельствует о хорошем подборе модели к исходным данным.

![]() (1.8)

(1.8)

Важной характеристикой является коэффициент эластичности (см. 1.9). Он показывает, на сколько процентов в среднем изменится результат y от своей средней величины при увеличении фактора x на 1% от его среднего значения.

.

(1.9)

.

(1.9)

Пример 1. По территориям региона приводятся (табл. 1.1) среднедушевой прожиточный минимум в день одного трудоспособного (руб., x) и среднедневная заработная плата (руб., y).

Таблица 1.1

№ |

X, прожиточный минимум, руб. |

Y, з/п, руб. |

1 |

80 |

135 |

2 |

85 |

150 |

3 |

90 |

138 |

4 |

82 |

156 |

5 |

92 |

167 |

6 |

110 |

200 |

7 |

70 |

140 |

8 |

90 |

162 |

9 |

77 |

155 |

10 |

92 |

165 |

11 |

80 |

162 |

12 |

120 |

175 |

Требуется:

Построить линейное уравнение парной регрессии y от x. Описать экономический смысл параметров уравнения.

Оценить степень линейной зависимости факторов и качество уравнения регрессии.

Рассчитать среднюю ошибку аппроксимации.

Оценить статистическую значимость параметров и уравнения регрессии в целом.

Выполнить прогноз заработной платы при прогнозном значении среднедушевого прожиточного минимума, составляющем 107% от среднего уровня.

Решение:

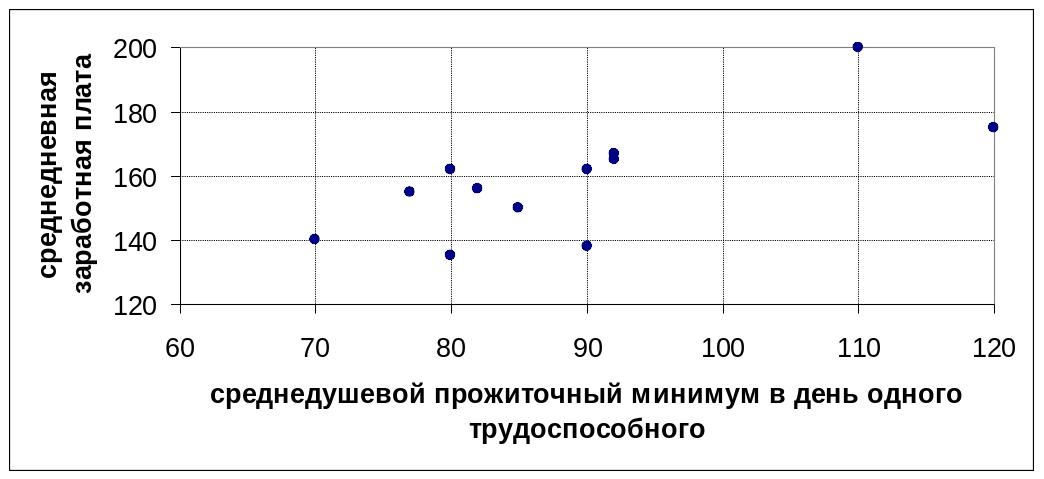

Построим диаграмму рассеяния (рис. 1.1), анализ которой позволяет предположить наличие прямой линейной зависимости между прожиточным минимумом и среднедневной заработной платой.

Рис. 1.1. Диаграмма рассеяния

Для расчета параметров уравнения линейной регрессии построим расчетную таблицу (табл. 1.2).

Таблица 1.2

i |

x |

y |

xy |

x2 |

y2 |

|

|

e2 |

Аi |

1 |

80 |

135 |

10800 |

6400 |

18225 |

150,24 |

-15,24 |

232,35 |

11,29% |

2 |

85 |

150 |

12750 |

7225 |

22500 |

154,97 |

-4,97 |

24,69 |

3,31% |

3 |

90 |

138 |

12420 |

8100 |

19044 |

159,70 |

-21,70 |

470,68 |

15,72% |

4 |

82 |

156 |

12792 |

6724 |

24336 |

152,13 |

3,87 |

14,95 |

2,48% |

5 |

92 |

167 |

15364 |

8464 |

27889 |

161,59 |

5,41 |

29,32 |

3,24% |

6 |

110 |

200 |

22000 |

12100 |

40000 |

178,60 |

21,40 |

457,98 |

10,70% |

7 |

70 |

140 |

9800 |

4900 |

19600 |

140,79 |

-0,79 |

0,63 |

0,56% |

8 |

90 |

162 |

14580 |

8100 |

26244 |

159,70 |

2,30 |

5,31 |

1,42% |

9 |

77 |

155 |

11935 |

5929 |

24025 |

147,41 |

7,59 |

57,65 |

4,90% |

10 |

92 |

165 |

15180 |

8464 |

27225 |

161,59 |

3,41 |

11,66 |

2,07% |

11 |

80 |

162 |

12960 |

6400 |

26244 |

150,24 |

11,76 |

138,23 |

7,26% |

12 |

120 |

175 |

21000 |

14400 |

30625 |

188,05 |

-13,05 |

170,35 |

7,46% |

Сумма |

1068 |

1905 |

171581 |

97206 |

305957 |

|

|

1613,79 |

70,42% |

Среднее |

89 |

158,75 |

14298,42 |

8100,5 |

25496,42 |

|

|

|

5,87% |

σ |

13,40 |

17,17 |

|

|

|

|

|

|

|

σ2 |

179,5 |

294,85 |

|

|

|

|

|

|

|

Коэффициенты уравнения регрессии рассчитаем по формулам (1.2).

![]()

![]()

Итак, получено

уравнение регрессии:

![]() .

С увеличением среднедушевого прожиточного

минимума на 1 руб. среднедневная заработная

плата возрастает в среднем на 0,95 руб.

Свободный коэффициент уравнения

экономического смысла не имеет.

.

С увеличением среднедушевого прожиточного

минимума на 1 руб. среднедневная заработная

плата возрастает в среднем на 0,95 руб.

Свободный коэффициент уравнения

экономического смысла не имеет.

Тесноту линейной связи оценит коэффициент корреляции, а качество – коэффициент детерминации.

![]() ,

,

![]() .

.

Т.к. полученный

коэффициент корреляции

![]() ,

то можно говорить о наличии достаточно

сильной линейной зависимости между

факторами x

и y.

Коэффициент детерминации показывает,

что изменение заработной платы на 54%

объясняется вариацией фактора x

– среднедушевого прожиточного минимума.

Качество модели можно считать

удовлетворительным.

,

то можно говорить о наличии достаточно

сильной линейной зависимости между

факторами x

и y.

Коэффициент детерминации показывает,

что изменение заработной платы на 54%

объясняется вариацией фактора x

– среднедушевого прожиточного минимума.

Качество модели можно считать

удовлетворительным.

Определим степень подбора модели к исходным данным при помощи средней ошибки аппроксимации.

![]() .

.

Качество построенной модели оценивается как хорошее, так как средняя ошибка аппроксимации не превышает 7%.

Определим стандартные ошибки и t-статистики Стьюдента параметров модели.

![]() ,

,

![]() ,

,

![]() .

.

Тогда

![]() ,

,

![]() .

.

Определим табличное значение t-статистики: для числа степеней свободы df = 10 и уровня значимости α = 0.05: tтабл = 2,23. Т.к. рассчитанные t-статистики больше табличной, то оба параметра являются статистически значимыми, т.е. не случайно отличаются от нуля.

Если прогнозное

значение прожиточного минимума составит

![]() руб., тогда прогнозное значение

среднедневной заработной платы составит:

руб., тогда прогнозное значение

среднедневной заработной платы составит:

![]() руб.

руб.

Проиллюстрируем способ абсолютных приращений для построения точечного прогноза результативного фактора. Для этого необходимо найти абсолютное приращение по переменной x и воспользоваться экономическим смыслом параметра b.

![]() ,

,

![]() ,

,

![]() руб.

руб.

Также прогноз результата можно рассчитать, используя коэффициент эластичности.

![]() .

.

Коэффициент эластичности 0,53 означает, что при увеличении прожиточного минимума на 1% среднедневная зарплата должна увеличиться на 0,53%.

По условию задачи

прогноз прожиточного минимума на 7%

больше его среднего значения, т.е.

![]() ,

тогда

,

тогда

![]() .

Т.е. прогнозное значение y

на 3,71% больше его среднего уровня.

.

Т.е. прогнозное значение y

на 3,71% больше его среднего уровня.

![]() руб.

руб.

Итак, если среднедушевой прожиточный минимум в день одного трудоспособного будет равен 95,23 руб., то среднедневная заработная плата должна составить 164,64 руб.