Фонды предприятия, их кругооборот и оборот.

Фонды предприятия – это совокупность материальных ценностей и денежных средств, используемых для обеспечения производственно-хозяйственной деятельности и экономического стимулирования работников. Они делятся на производственные фонды и фонды непроизводственного назначения.

Производственные фонды обеспечивают функционирование процесса производства и обращения и одновременно могут существовать в 3 формах: производительной (здания, сооружения, оборудование, сырье, материалы и т.д.), товарной (готовая продукция) и денежной (деньги на счетах в банках, кассах, на руках у подотчетных лиц).

Все производственные фонды предприятия находятся в непрерывном движении и переходят из одной формы в др (это называется кругооборотом производственных фондов).

СП

СП

Д

Т

П

Т' Д'

Д

Т

П

Т' Д'

РС

где Д – деньги; Т – товар; СП – средства производства; РС – рабочая сила; П – процесс производства; Т’ – готовая продукция; Д’ – выручка от реализации.

В этом движении производственные фонды последовательно проходят 3 стадии (обращения, производства и вновь обращения), которым соответствуют 3 формы (денежная, производительная и товарная).

Нормальное функционирование предприятия возможно только в том случае, если производственные фонды одновременно находятся в 3 формах, могут осуществлять без задержек превращения из денежной формы в производительную, из производительной в товарную, а затем снова в денежную.

Средства производства включают в себя основные и оборотные фонды. К основным фондам относятся здания, сооружения, машины, механизмы, инвентарь со сроком службы не менее 1 года. Основные фонды с течением времени подвержены физическому и моральному износу (утрачивают свои свойства и их нецелесообразно использовать). Показателем использования основных фондов является фондоотдача – объем производства продукции на единицу стоимости основных производственных фондов. Основные фонды переносят свою стоимость на готовую продукцию и окупаются в течение нескольких кругооборотов.

Оборотные фонды – это предметы труда, инструмент со сроком службы менее 1 года, незавершенное производство, средства, авансированные на оплату труда. Оборотные фонды участвуют в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. В процессе производства они меняют свою натурально-вещественную форму, их стоимость целиком возмещается при реализации продукции в рамках одного кругооборота. Обобщающим показателем использования оборотных фондов является материалоемкость продукции – расход материалов на единицу стоимости выпускаемой продукции.

Сущность и классификация издержек производства. Способы снижения затрат

Издержки производства представляют собой совокупность материальных и трудовых затрат на производство продукции. Они образуют внутреннюю стоимость товара (для изготовителя) и поэтому служат основой для определения исходной продажной цены – цены предложения. Издержки выступают как экономическая категория, которая отражает, во-первых, отношения, возникающие между субъектами внутри предприятия по поводу использования живого и овеществленного труда; во-вторых, это отношения, возникающие вне предприятия между предприятиями-поставщиками материалов, топлива, комплектующих изделий и предприятиями, которые используют эти продукты, сырье для производства своей продукции. Издержки всегда принимают количественное выражение и рассматриваются через систему натуральных и стоимостных показателей.

В экономической литературе издержки предприятия рассматриваются как издержки упущенных возможностей и как явные (бухгалтерские) издержки. Последние включают: стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по социальному страхованию, административные расходы. Неявные издержки (издержки упущенных возможностей) – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другим пользователям. Сюда включаются: процент на собственный капитал, арендная плата за помещение, плата за менеджерскую работу самого предпринимателя.

Бухгалтерские плюс неявные издержки составляют экономические издержки.

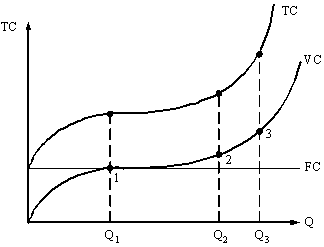

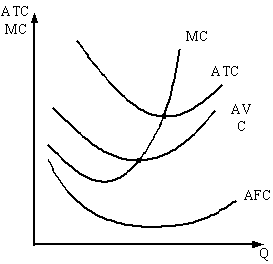

С точки зрения зависимости величины издержек от объема продукции их подразделяют на постоянные и переменные.