Задача об осторожном инвесторе.

В качестве численного примера рассмотрим решение задачи для случая трех ценных бумаг: Портфель состоит из 3-х независимых ценных бумаг, и описываться следующими уравнениями:

x1 + x2+ x3 = 1 (уравнение баланса); (7.13)

m = 10∙x1 +20∙x2 +40∙x3 (уравнение дохода) (7. 14)

При этом риск портфеля будет равен:

![]() (уравнение

риска) (7. 15)

(уравнение

риска) (7. 15)

Следует найти структуру портфеля ценных бумаг, обеспечивающую минимальный риск (7.15) при выполнении линейного ограничения уравнения баланса (7.13). Определить доходность и риск оптимального портфеля осторожного инвестора.

В этом случае осторожный инвестор минимизирует риск, а доход, какой уж получится. Поиск оптимального портфеля ценных бумаг производится методом Лагранжа. Функция Лагранжа будет равна:

![]() ,

,

где λ - множитель Лагранжа.

Вычислим частные производные:

![]() ,

,

![]() ,

, ![]()

Отсюда, приравнивая к нулю производные, получим структуру портфеля ценных бумаг:

![]() ,

,

![]() ,

,

![]()

Уже на этом этапе решения задачи очевидна структура портфеля. Если в первую ценную бумагу вложено 100 тыс. руб., то во вторую и третью нужно вложить в два и пять раз меньше средств, соответственно, 50 и 20 тыс. руб.

Найдем количество средств, вкладываемых в ценные бумаги в относительных единицах. Для этого определим множителя Лагранжа λ, воспользовавшись уравнением баланса (7. 13):

![]()

Окончательно имеем:

Тогда структура портфеля приобретет вид:

(7.16)

(7.16)

Подставим значения x в уравнения (7. 14) и (7. 15), и найдем значения дохода и риска оптимального портфеля:

m=10∙0,588+20∙0,294+40∙0,118 = 16,4705

V = 0,5882 + 2∙ 0,2942 + 5∙0,1182 = 0,588

Представим полученные результаты в виде таблицы 7.1. Первая строка соответствует оптимальному портфелю осторожного инвестора. Вторая, третья и четвертая строки предполагает вложение всех средств в первую, вторую и третью ценную бумагу соответственно

Таблица 7.1.

-

x1

x2

x3

m

V

0,588

0,924

0,118

16,48

0,588

1

0

0

10

1

0

1

0

20

2

0

0

1

40

5

На первый взгляд, кажется, что минимальный риск достигается в случае, когда все средства вкладывать в наименее рискованную первую ценную бумагу. При этом доходность достигает 10, а риск достигает 1. Однако в случае оптимальной диверсификации портфеля следует вложить 58,8 % в первую ценную бумагу, во вторую 29,4 % и в третью 11,8 %. При этом оказывается, что доход портфеля возрастет более чем в 1,648 раза и будет равен 16,48, а риск уменьшиться почти в два раза и будет равен 0,588.

Портфель из статистически независимых ценных бумаг с минимальным риском

Рассмотрим частный случай оптимизации портфеля ценных бумаг. Предположим, что портфель состоит из n-независимых ценных бумаг, причем будем считать, что чем больше номер ценной бумаги, тем больше её доход:

![]()

и чем больше номер, тем больше риск:

![]()

Тогда портфель статистически независимых ценных бумаг будет описываться следующими уравнениями:

x1 + x2 ++ xn = 1 (уравнение баланса) (7.17)

m = x1 m1+x2 m2++xn mn (уравнение дохода) (7.18)

При этом риск портфеля будет равен:

![]() (уравнение

риска) (7.19)

(уравнение

риска) (7.19)

Рассмотрим упрощенную постановку задачи оптимизации портфеля с точки зрения осторожного инвестора. Найдем структуру портфеля ценных бумаг с минимальным риском (7.19) при выполнении линейного ограничения уравнения баланса (7.17). При этом доходность портфеля не будут учитываться.

Поиск оптимального портфеля ценных бумаг производиться методом Лагранжа. Функция Лагранжа будет равна:

![]() ,

(7.20)

,

(7.20)

где λ - множитель Лагранжа.

Для определения минимального значения нужно приравнять частные производные функции Лагранжа нулю и найти соответствующие значения x1,x2 xn .

![]()

![]() (7.21)

(7.21)

![]()

Отсюда

![]() ,

,

![]() …

…

![]() (7.22)

(7.22)

Множитель Лагранжа получается из уравнения баланса (7.17). Подставляя (7.22) в (7.17) получим:

Окончательно для множителя Лагранжа получим:

Отсюда структура портфеля ценных бумаг будет иметь вид:

,

,

…

…

(7.23)

(7.23)

Риск из (7.19) и (7.23) будет равен:

Окончательно минимальный риск равен:

(7.24)

(7.24)

Оценка риска имеет вид:

![]() ,

,

где

![]()

Очевидно,

что при

![]() ,

т.е. при увеличении числа независимых

ценных бумаг риск портфеля стремиться

к нулю

,

т.е. при увеличении числа независимых

ценных бумаг риск портфеля стремиться

к нулю

![]() .

Этот факт в теории финансового рынка

называется эффектом диверсификации

портфеля.

.

Этот факт в теории финансового рынка

называется эффектом диверсификации

портфеля.

Пример 59.

Полное решение задачи Марковица для трех ценных бумаг.

Рассмотрим полное численное решение задачи Марковица (H.Markowitz) для трех ценных бумаг. Портфель состоит из трех независимых ценных бумаг и будет описываться следующими уравнениями:

x1 + x2 + x3 = 1 (7.25)

ms = 10 x1 +20 x2 +40 x3 (7.26)

![]() (7.27)

(7.27)

Ковариационная матрица в этом случае будет равна:

Поиск оптимального портфеля ценных бумаг производиться методом Лагранжа. Функция Лагранжа будет равна:

![]()

где µ, λ - множители Лагранжа. Вычислим частные производные:

![]()

![]()

![]()

Отсюда:

![]() ,

, ![]() ,

, ![]() (7.28)

(7.28)

Подставляя структуру портфеля (7.28) в линейные ограничения (7.25) и (7.26) получим систему из двух линейных уравнений с двумя неизвестными множителями Лагранжа µ и λ

![]() (7.29)

(7.29)

Решаем систему методом Крамера, при этом определители будут равны:

![]()

![]()

![]()

Окончательно для множителя Лагранжа получим:

(7.30)

(7.30)

Подставляя (7.30) в (7.28) получим структуру портфеля:

![]() (7.31)

(7.31)

Подставляя значения х (7.31) в формулу (7.27) для риска получим:

(7.32)

(7.32)

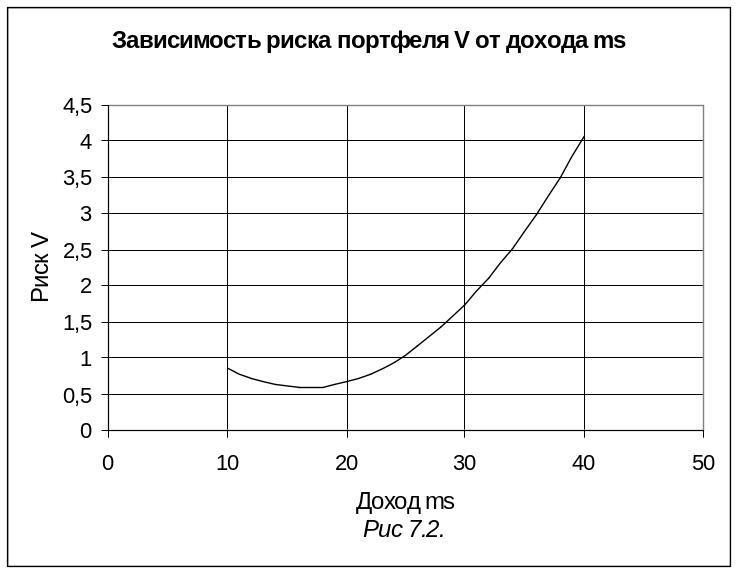

Риск портфеля достигает минимума при ms = 945/(2 28,6875)=16,4706 Vmin=0,58824. Это соответствует оптимальному решению задачи об осторожном инвесторе (см. пример 58, рис 7.2.).

Из формулы (7.30) видно, что структура портфеля: х1, х2, х3, – относительное количество средств, вкладываемых в ценные бумаги, линейно зависит от заданной доходности портфеля ms (см. рис.7.1.). С ростом доходности портфеля ms уменьшается количество средств вкладываемых в первую бумагу х1, и возрастает количество средств вкладываемых во вторую и третью бумагу х2, х3.

Риск портфеля ценных бумаг является квадратичной функцией от задаваемого дохода ms (см. рис.7.2.).

График зависимости риска портфеля от суммарного дохода портфеля является параболой с минимумом в точке (16,47; 0,588) т.е. при доходе 16,47 риск равен 0,588 , что соответствует оптимальному решению задачи об осторожном инвесторе (см. пример 58).

В общем случае задача оптимизации портфеля ценных бумаг решается численными методами, например, с помощью программы поиск решения из Excel. Для её подключения необходимо произвести следующие операции: войти в Excel, далее Сервис / Надстройки /Поиск решения.