5.3. Учет операций выездного туризма

При организации выездного туризма субъекты туристической деятельности оформляют такие документы:

контракт о сотрудничестве с зарубежной туристической фирмой;

договор поручения с туристом;

соглашение со страховой компанией;

соглашение с украинскими транспортными организациями.

Права и обязанности туроператора определяются содержанием договора, согласно которому в круга обязанностей туроператора могут быть включены:

поиск зарубежных контрагентов;

подготовка и заключение договоров;

проведение рекламных кампаний и маркетинговых исследований

осуществление транспортных операций и страхование туристов;

выполнение таможенных процедур.

При этом иностранный туроператор обязуется оказать услуги туристам, направляются украинские турфирмой, последняя берет на себя обязательства по комплектации тура зарубежного туроператора, организации перевозки туристов к места начала тура и т.п.

Схема деятельности украинской фирмы в сфере выездного туризма представлена на рисунке 20.

Рис. 20. Схема деятельности туроператора в сфере выездного туризма

Учет расходов и доходов ведется на тех же счетах (субсчетах), что и при въездном туризме, с той лишь разницей, что открываются другие коды субсчетов третьего порядка.

Например, для учета производства туристических услуг предприятие может использовать счет и субсчета 2311:

счет 23 «Производство»

субсчет второго порядка 1 «Производство туристических услуг»

субсчет третьего порядка 1 «Производство туристических услуг въездного туризма ».

Оплата за услуги получаемой от туристов, а не через представительство турагента за рубежом, как это имеет город при въездном туризме.

При осуществлении туроператором обязательств перед страховой компанией туроператор должен вести учет выдачи страховых полисов.

В налоговом учете при выездном туризме датой возникновения налоговых обязательств является дата события, которое произошло первым, а именно:

или дата поступления средств на текущий счет налогоплательщика;

или дата подписания акта оказанных услуг.

Не разрешается относить к налоговому кредиту по уплате налога суммы, которые не подтверждены актом оказания услуг.

Базой налогообложения налогом на добавленную стоимость для операций, осуществляемых туроператором, является вознаграждение (наценка), а именно - разница между стоимостью поставленных туроператором туристического продукта, туристических услуг и стоимостью расходов, понесенных таким туристическим оператором в результате формирования туристического продукта, туристических услуг.

Стоимость расходов, понесенных туроператором, определяется как совокупность расходов, понесенных им в связи с выполнением соответствующих соглашений.

Услуги, предоставляемые за пределами Украины, объектом налогообложения НДС не считаются.

Датой возникновения права на налоговый кредит плательщика НДС для операции по доставке услуг нерезидентом на таможенной территории Украины - дата уплаты налога по налоговым обязательствам.

Поставка туристического продукта, туристических услуг за пределы таможенной территории Украина может осуществляться исключительно резидентом.

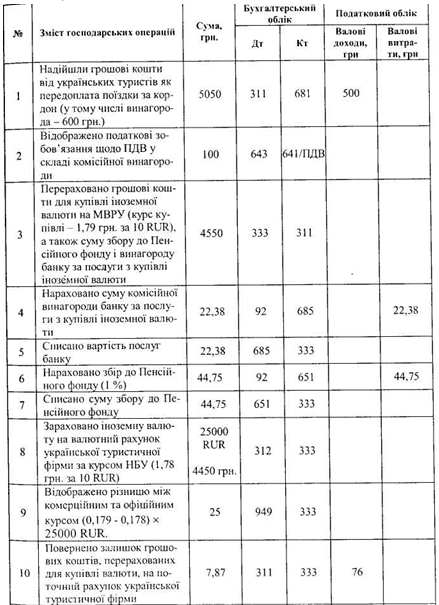

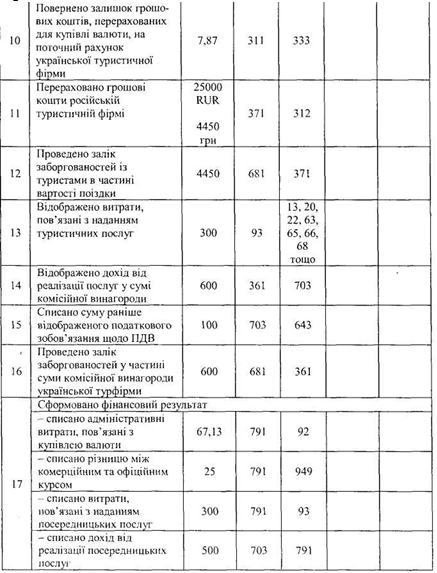

Пример 2

Туристическая фирма «Днепровские зори» (резидент Украины), масс лицензию туроператорскую деятельность, заключила договор с российской туристической фирмой о предоставление туристических услуг. Согласно этому договору российская сторона предоставляет украинским туристам на территории Российской Федерации услуги, связанные с проживанием в отеле, питание, экскурсионное и транспортное обслуживанием. Украинская туристическая фирма предоставляет нерезиденту посреднические услуги (информационно-рекламное обслуживание и услуги по формированию туристского продукта). Стоимость посреднических услуг-600 грн., В том числе НДС -100 грн., Включается в стоимость тура.

Украинских туристической фирмой организованы две поездки за границу, общей стоимостью 5050 грн., в том числе вознаграждение -600 грн.

С целью оплаты туристических поездок туристической фирмой «Днепровские зори» на М В РУ через уполномоченный банк приобретен иностранную валюту в сумме 25000 российских рублей по коммерческому курсу 1,79 грн. за 10 российских рублей. Курс НБУ на дату приобретение валюты составил 1,78 грн. за 10 российских рублей. Стоимость услуг банка по приобретение валюты составила 22,38 грн., сумма сбора в Пенсионный фонд (1%) - 44,75 грн.

Общая сумма расходов Украинской туристической фирмы в связи с предоставлением туристических услуг условно составила 300 грн.

В налоговом и бухгалтерском учете данные операции отражаются следующим образом (См. табл. 5.2)

Таблица 5.2.

Продолжение таблицы 5.2

Таким образом, при выездном туризме по кредиту субсч. 703 «Доход от реализации туристических услуг »отражается только сумма дохода, равной сумме комиссионного вознаграждения туроператора. По дебету - сумма ПД В и списание в порядке закрытие субсч. 703. Налоговое обязательство по НДС определяется от суммы вознаграждения туроператора.

Датой отражения дохода является дата подписания акта об оказании услуг обеими сторонами. На себестоимость услуг относится сумма расхода украинский туристической фирмы.