5. Класифікація та План рахунків бухгалтерського обліку

ходи за звітний період відображаються в кредиті рахунків доходів, а в кінці звітного періоду списуються з дебету на фінансові результати діяльності підприємства.

Порівняльні рахунки використовуються для обліку певних господарських процесів та виявлення результатів по них. До таких рахунків відносяться рахунки "Фінансові результати" та "Втрати від браку". На даних рахунках здійснюється порівняння кредитового, дебетового оборотів та визначається результат. Наприклад, на рахунку "Фінансові результати" по кредиту відображаються доходи за звітний період, по дебету — витрати. Різниця між доходами та витратами становить чистий прибуток або збиток підприємства за звітний період та списується на рахунок "Нерозподілений прибуток (непокритий збиток)".

Четверту групу рахунків за призначенням та структурою становлять фінансово-результативні рахунки, які використовуються для узагальнення інформації про'фінансові результати діяльності підприємства за звітний період. До таких рахунків належить активно-пасивний рахунок "Нерозподілений прибуток (непокритий збиток)".

Поряд з балансовими рахунками існують і позабалансові рахунки. Позабалансові рахунки призначені для узагальнення інформації про певні об'єкти, які за якихось причин не можуть бути відображені в бухгалтерському балансі. Інформація про них відображається в примітках до фінансової звітності підприємства. До таких об'єктів відносяться:

цінності, які не належать підприємству, але тимчасово перебувають у його користуванні у випадку опе раційної оренди;

активи на відповідальному зберіганні у підприємства;

умовні права та зобов'язання підприємства;

бланки суворої звітності;

списані з балансу активи на витрати підприємства.

Прикладом позабалансових рахунків є "Орендовані необоротні активи", "Списані активи", "Бланки суворого обліку" та ін.

137

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Позабалансові рахунки мають таку ж будову як балансові рахунки. Мають дебет, кредит, можуть бути активні та пасивні. Однак їх особливістю є те, що в них не застосовується подвійний запис, а отже вони не кореспондують ні один з одним, ні з балансовими рахунками. На таких рахунках господарські операції відображаються одинарним записом. Тобто при прийнятті об'єкта на облік, позабалансовий рахунок тільки дебетується (без кредитування іншого рахунку), а при списанні — кредитується (без кореспонденції з дебетом іншого рахунка) [8].

5.4. План рахунків бухгалтерського обліку та його значення

У процесі поточної діяльності кожне підприємство здійснює велику кількість господарських операцій, які за допомогою подвійного запису обов'язково відображаються на рахунках бухгалтерського обліку. Кожна операція має визначений зміст. У зв'язку з цим суб'єкти господарювання використовують велику кількість бухгалтерських рахунків.

Для забезпечення єдиного підходу до відображення господарських операцій на рахунках у певних сферах діяльності підприємств було розроблено План рахунків.

План рахунків бухгалтерського обліку — систематизований перелік найменувань і шифрів синтетичних рахунків та субрахунків, що відображають групування необхідної інформації про господарську діяльність підприємства.

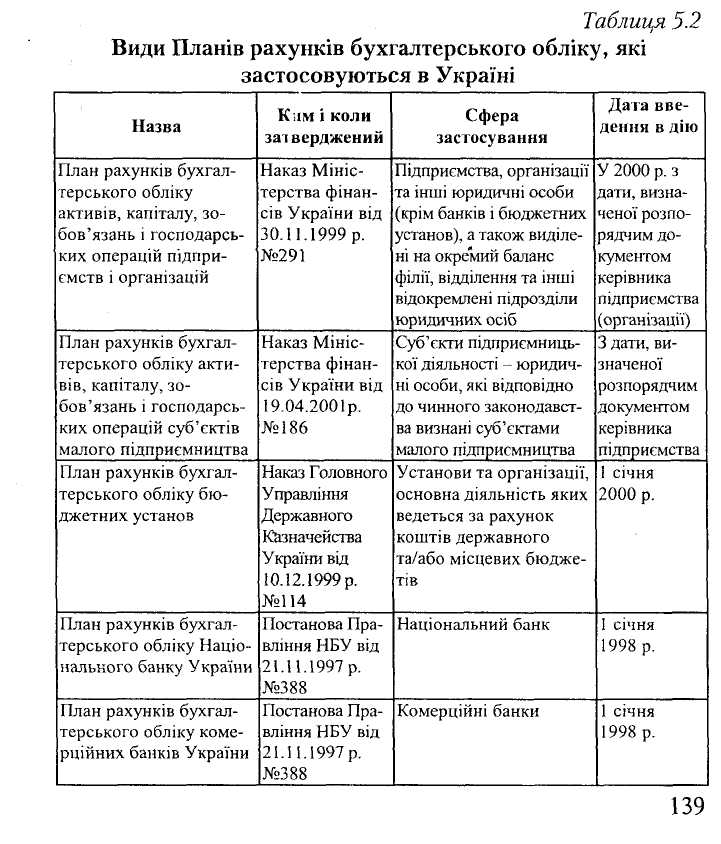

В Україні застосовується п'ять Планів рахунків (табл. 5.2).

Найбільше використання має План рахунків бухгалтерського обліку активів, зобов'язань і господарських операцій підприємств і організацій. Його застосовують підприємства, організації та інші юридичні особи (крім банків і бюджетних установ), а також виділені на окремий баланс філії, відділення та інші відокремлені підрозділи юридичних осіб. До його складу входять десять класів (Додаток Є).

138

Клас

1. Необоротні активи.

Клас

1. Необоротні активи.

Він призначений для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокових фінансових інвестицій, капітальних інвестицій, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Клас 2 . Запаси.

У ньому узагальнюється інформація про наявність і рух, предметів праці, що належать підприємству, які призначені для обробки, переробки, використання у виробництві та для господарських потреб, а також засобів праці котрі підприємство включає до складу малоцінних швидкозношуваних предметів.

Клас 3 . Кошти, розрахунки та інші активи.

Даний клас відображає інформацію про наявність та рух грошових коштів (в національній та іноземній валюті) в касах і на поточних рахунках підприємства, грошових документів, короткострокових векселів отриманих, фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів та витрат майбутніх періодів.

Клас 4. Власний капітал та забезпечення зобов'язань.

Цей клас забезпечує узагальнення інформації про стан і рух різновидів власного капіталу (статутного, пайового, додаткового, резервного, вилученого, неоплаченого, а також нерозподіленого прибутку (непокритих збитків), цільових надходжень, забезпечення майбутніх витрат і платежів, страхових резервів.

Клас 5. Довгострокові зобов'язання.

За допомогою цього класу рахунків здійснюється облік та узагальнення інформації про заборгованості підприємства банкам за отримані кредити, які не є поточними зобов'язаннями (не підлягають погашенню протягом 12 місяців або операційного циклу); витрати за зобов'язаннями із залученням позик (крім банківських), на які нараховуються відсотки; сума податку на прибуток, яку належить сплатити в майбутніх періодах; витрати за виданими довгостроковими векселями та розповсюдженими облігаціями.

Клас 6. Поточні зобов'язання.

Він використовується для обліку та узагальнення інформації про зобов'язання, які будуть погашені в звичайному ході операційного циклу або протягом 12 місяців. А саме: короткострокові позики; довгострокові позики, що стали

140