5. Класифікація та План рахунків бухгалтерського обліку

Рахунки, які призначенні для обліку джерел формування активів підприємства поділяються на три групи:

рахунки власного капіталу та забезпечення зобов'язань;

рахунки довгострокових зобов'язань;

рахунки поточних зобов'язань.

Ця група рахунків формується завдяки певним рахункам. Це такі рахунки, як "Статутний капітал", "Вилучений капітал", "Неоплачений капітал", "Нерозподілений прибуток", "Додатковий капітал", "Забезпечення майбутніх витрат та платежів", "Довгострокові позики", "Довгострокові векселі видані", "Короткострокові позики", "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці" та ін.

Класифікація рахунків за економічним змістом дає можливість з'ясувати два важливі питання. По-перше, розкриває економічний зміст окремого рахунку. По-друге, дає змогу визначити систему рахунків, яку можуть застосовувати підприємства різних форм власності та різних організаційних форм, для обліку активів і джерел їх формування.

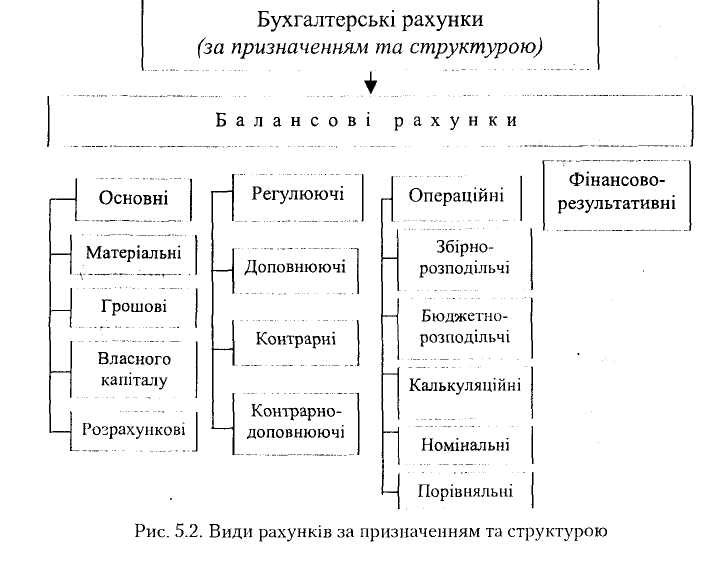

5.3. Класифікація рахунків за призначенням та структурою

Класифікації рахунків за призначенням та структурою визначається не об'єктом, який обліковується на даному рахунку, а обліковими якостями цього рахунку. Тобто, така класифікація дає можливість з'ясувати як саме обліковують активи, власний капітал, зобов'язання, господарські процеси, їх фінансові результати та що характеризує залишок відповідного рахунку.

Види бухгалтерських рахунків, які виділяються за цією класифікацією, представлені на рис.5.2.

Як бачимо, за призначенням та структурою балансові рахунки можна поділити на чотири групи: основні, регулюючі, операційні, фінансово-результативні. Кожна з цих груп рахунків виконує свої функції та характеризує ті чи інші показники діяльності підприємства.

ч*

131

ТЕОРІЯ

БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕОРІЯ

БУХГАЛТЕРСЬКОГО ОБЛІКУ

Основні рахунки використовуються з метою забезпечення контролю за наявністю та змінами активів підприємства, власного капіталу та зобов'язань. їх називають основними, оскільки об'єкти, які на них обліковуються, є основою господарської діяльності і в своїй сукупності характеризують майнове становище підприємства [8].

У деяких працях з бухгалтерського обліку, матеріальні та грошові рахунки називають інвентарними [22] , а рахунки власного капіталу — фондовими. До складу основних рахунків належать: матеріальні, грошові, власного капіталу (фондові) та розрахункові.

Матеріальні рахунки призначені для обліку матеріальних цінностей підприємства. До таких рахунків належать "Основні засоби", "Нематеріальні активи", "Виробничі запаси",

132

5, Класифікація та План рахунків бухгалтерського обліку

"Малоцінні та швидкозношуючі предмети", "Готова продукція", "Товари". Визначальною рисою матеріальних рахунків є те, що вони всі активні, а отже, можуть мати лише дебетове сальдо, яке показує залишок даного виду матеріальних цінностей на звітну дату. Дебетові обороти характеризують надходження за даним рахунком, кредитові — вибуття. В аналітичному обліку записи в цих рахунках здійснюються не тільки в грошовому виразі, айв натуральному.

Грошові рахунки застосовуються для обліку й контролю за наявністю та рухом грошових коштів і грошових документів підприємства. До групи цих рахунків відносяться "Каса", "Рахунки в банках", "Інші кошти". Вони є активними, мають сальдо на початок та кінець звітного періоду лише дебетове, оборот по дебету призводить до збільшення їх сальдо початкового, оборот по кредиту — до зменшення.

Рахунки власного капіталу використовуються для обліку всіх складових власного капіталу та показують форми їх створення і цільове призначення. Тому до їх складу входять рахунки, як "Статутний капітал", "Вилучений капітал", "Неоплаче-ний капітал", "Додатковий капітал", "Резервний капітал", "Нерозподілені прибутки (непокриті збитки)", "Цільове фінансування і цільове надходження", "Забезпечення майбутніх витрат та платежів". Рахунки цієї групи завжди пасивні. Сальдо на початок та на кінець звітного періоду відображається по кредиту. Оборот по кредиту — означає збільшення сальдо початкового, оборот по дебету — зменшення. Облік господарських операцій в цих рахунках здійснюється тільки в грошовому вимірнику.

Розрахункові рахунки застосовуються для обліку дебіторської та кредиторської заборгованостей юридичних і фізичних осіб. Вони поділяються на три типи: активні розрахункові рахунки, пасивні розрахункові рахунки, активно-пасивні розрахункові рахунки. В аналітичному обліку такі рахунки деталізуються по конкретному дебітору або кредитору.

Активні розрахункові рахунки призначені для обліку дебіторської заборгованості інших підприємств, організацій та

133

ТЕОРІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

фізичних осіб. До таких рахунків належать "Розрахунки з покупцями та замовниками", "Розрахунки з різними дебіторами", "Короткострокові векселі одержані" та ін. У рахунках даного типу сальдо на початок та кінець звітного періоду відображається по дебету і характеризує залишок дебіторської заборгованості відповідно на початок та кінець звітного періоду. Збільшення показників в жтивно розрахункових рахунках відображаються по дебету рахунку, а зменшення — по кредиту.

Пасивні розрахункові рахунки використовуються для обліку господарських операцій, в результаті здійснення яких у підприємства виникає кредиторська заборгованість. До їх складу включаються такі рахунки: "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці", "Розрахунки за страхуванням", "Короткострокові векселі видані", "Короткострокові позики", "Довгострокові позики" та ін.

Активно-пасивні розрахункові рахунки використовуються для обліку господарських операцій, внаслідок здійснення яких підприємство може опинитися в ролі дебітора або кредитора. До таких рахунків належить "Розрахунки за податками й платежами", "Розрахунки за іншими операціями" та ін. Сальдо на початок та кінець звітного періоду по цих рахунках може бути як по дебету так і по кредиту. Тому при кредитовому залишку на початок звітного періоду оборот по кредиту буде означати збільшення сальдо на початок звітного періоду, а оборот по дебету — зменшення. При дебетовому сальдо на початок звітного періоду — оборот по дебету буде означати збільшення сальдо, а оборот по кредиту — зменшення.

Другою групою рахунків, враховуючи їх призначення та структуру, є регулюючі рахунки. Дані рахунки призначені для уточнення показників основних рахунків. Вони не мають самостійного значення і тому розглядаються тільки разом з тим рахунком, який вони регулюють. Залежно від того, збільшують чи зменшують регулюючі рахунки залишки основного, вони поділяються на: доповнюючі, контрарні, контрарно-доповнюючі.

Доповнюючі рахунки збільшують показники основного. Тобто якщо основний рахунок активний, то й додатковий ре-

134