Н

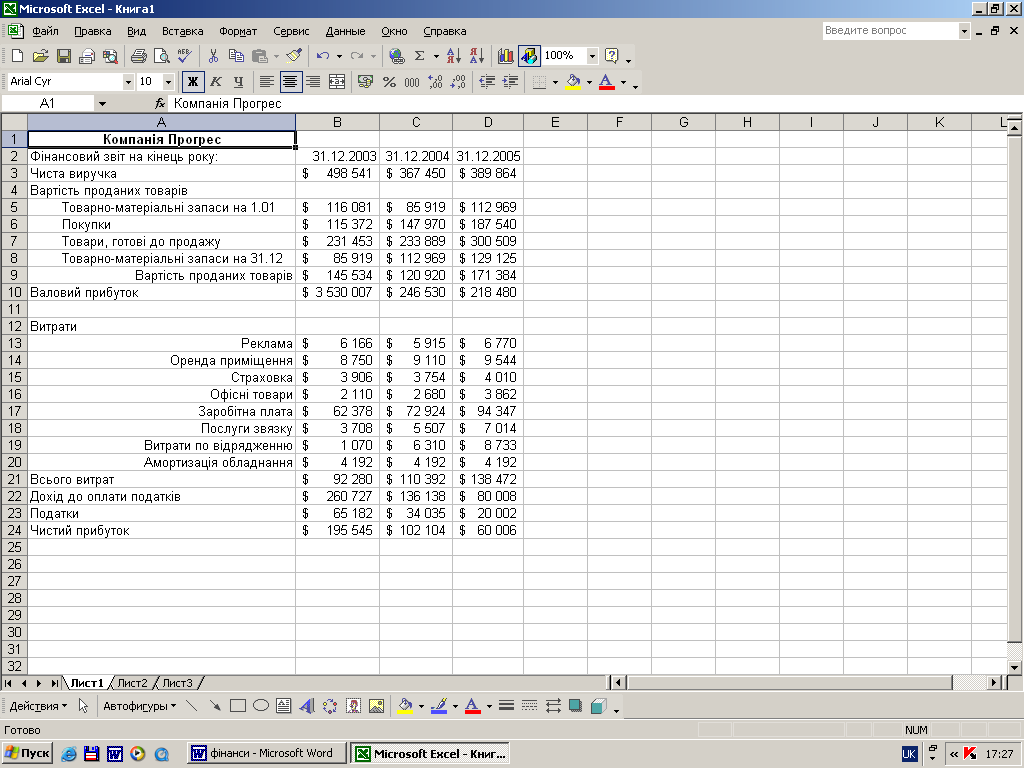

Рис.1.1 Звіт

про доходи та витрати компанії

Прогрес за 2003-2005 роки

Перш за все слід переглянути уже існуючі фінансові звіти компанії, а також вивчити тенденції, побудувати структуру та взаємозв’язки показників. Основою планового огляду є методи проведення зведеного аналізу дохідності та аналізу коефіцієнтів. Наприклад, на рис.1.1 та 1.2. представлені відповідно звіт про доходи та витрати компанії та балансовий звіт компанії Прогрес.

Рис.1.2

Звітний баланс компанії

Прогрес за 2003-2005 роки

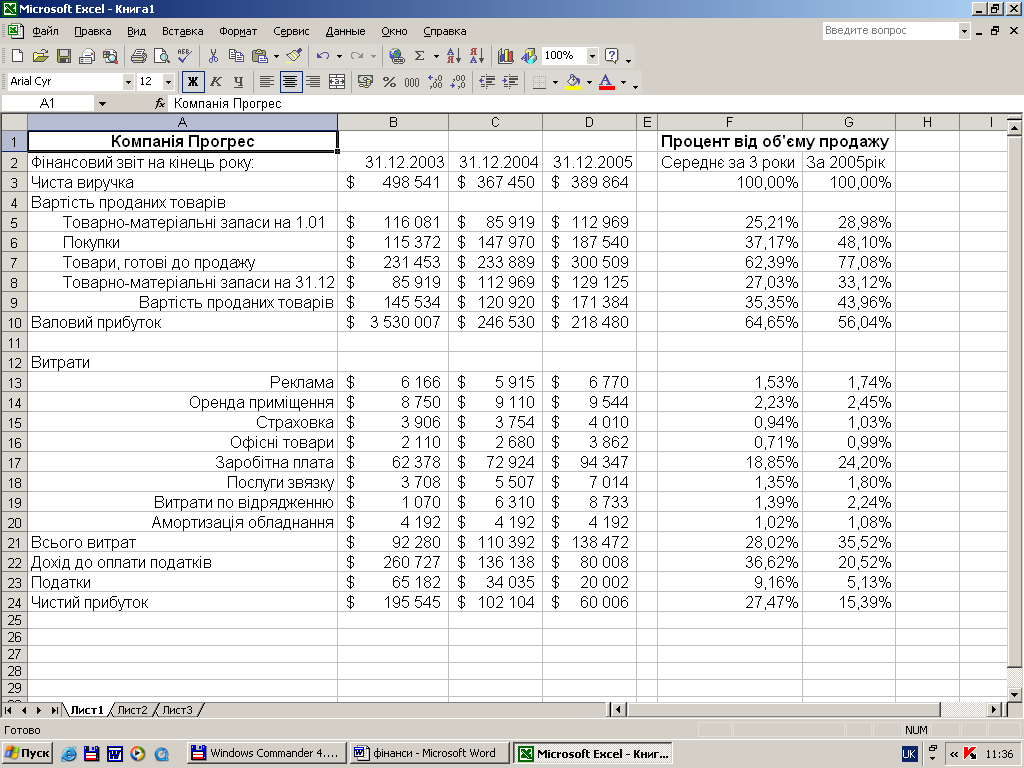

На основі цих робочих листів спеціалістам Прогресу слід визначити фінансові тенденції (тренд), структуру та співвідношення показників. Важливо звернути увагу на вихідні аспекти господарської діяльності, прикладами яких можуть служити показники росту прибутку та збільшення обігового капіталу. В якості вихідного показника потрібно взяти показник росту прибутку та процент від продажу в якості основного показника. На рис.1.3 показані ті ж самі фінансові звіти, що і на рис.1.1, але з доданням об’єму продажу. При цьому кожна стаття звіту вказана не тільки в грошовому виразі, але і в вигляді проценту від об’єму продажу.

Рис.1.3

Статті витрат компанії

Прогрес в процентному відношенні до об’єму продажу

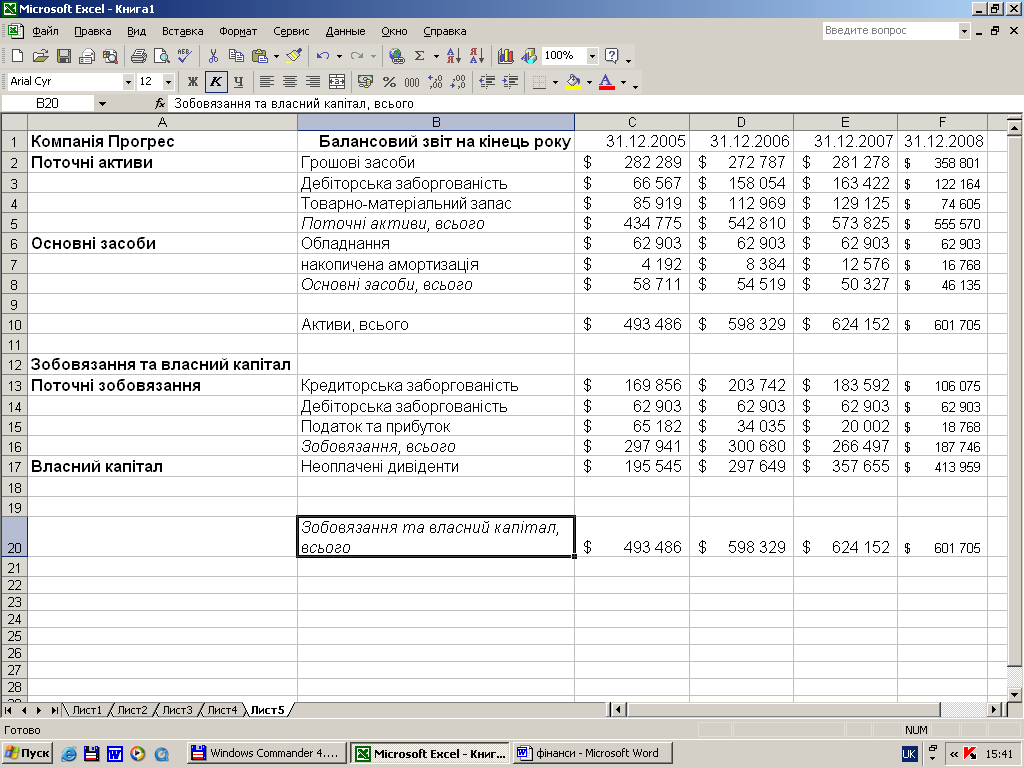

Маючи в наявності невелику кількість даних (наприклад, інформацію про продаж за три роки існування компанії), досить складно планувати ріст об’єму продажу. В даному випадку доцільно скористатись методом Excel, в основі якого лежить метод вибіркових даних, наприклад метод середнього, або метод регресії з використанням функції ТЕНДЕНЦІЯ чи графічної лінії тренда. В наслідок отримаємо певну відповідь. Потім потрібно використати метод узагальнення. При проведенні аналізу, внаслідок якого зібрані дані будуть використані в невідомій ситуації( наприклад, при плануванні доходів від продажу в наступному році), робимо логічне припущення, що майбутні стане в основному повторяти минуле. якщо при аналізі використовувалась більша кількість вихідних даних, то це припущення буде більш справедливим.

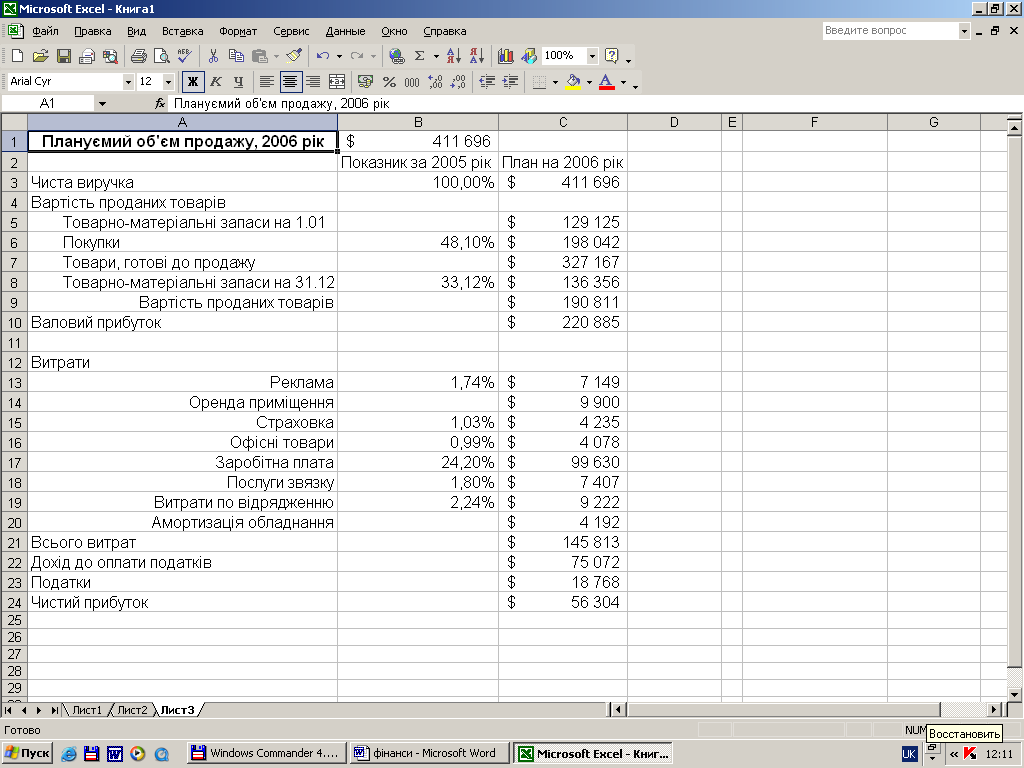

Наступним етапом планування діяльності компанії є складання прогнозу витрат на основі традиційного процентного показника об’єму продажу і застосувавши її до плануємої суми доходу в 2006 році. Такий прогноз показаний на рис.1.4

Рис.1.4

Використання традиційного відсоткового

показника до плануємих результатів

продажу в попередньому бюджеті на 2006

рік

Статті, що підлягають зміні при зміні об’єму продажу, мають процентні показники в стовпці В. Інші статті, наприклад товарно-матеріальні запаси на початок періоду, орендна плата та амортизація, дорівнюють показникам найкращої оцінки в кінці попереднього періоду.

Вивчивши звіти про доходи та витрати компанії за 2003-2005 роки, помітна тривожна тенденція. Основна частина доходу компанії Прогрес від тиражування канцелярських приладів та журналів, що залежить від наявності спеціального запасу паперу. За 3 роки свого існування компанія закупила паперу набагато більше, аніж потрібно було для виконання конкретного замовлення. Це було зроблено з метою зменшення витрат, адже при купівлі великої партії паперу зменшуються витрати на одиницю продукції. Крім цього, компанія розраховувала, що клієнт зробить іще замовлення на виконання якого і буде використаний залишок товарного запасу. На жаль, цього не сталося. Товарно-матеріальні запаси паперової продукції Прогресу протягом 3 років накопичувались і вже перевищили ріст об’єму продукції ( в грошовому вимірі). Зверніть увагу: товарно-матеріальні запаси (рис.1.3) до кінця року виросли з 85 919 до 129 125 доларів, іншими словами майже на 50%, тоді як об’єм продажу знизився з 498 541 до 389 864 доларів, тобто на 28%. На рис. 1.4 показано, що якщо не будуть прийняті міри, товарно-матеріальні запаси на кінець 2006 року будуть становити 136 356 доларів.

Який же вплив на попередній баланс на 2006 рік і планування доходів та розходів Прогресу здійснить зміна процедури закупівлі?

Значна частина об’єму продажу пов’язана із здатністю компанії представляти якісні послуги з виконання індивідуальних та унікальних замовлень. Частину замовлень, отриманих компанією, а саме 40%, дістались їй тому, вона була готова купувати необхідні для виконання спеціальних замовлень запаси матеріалів, купувати великими партіями та гнучко підходити до цінотворення.

Компанія не може точно знати, коли її клієнти матимуть намір створити слідуючи замовлення ( яке дасть можливість Прогресу використати вже куплені товарно-матеріальні запаси), але передбачає, що в певний момент це станеться. А тим часом залишається лише один вихід: скоротити об’єм нових закупок товарно-матеріальних запасів до тих пір, поки замовлення постійних клієнтів не дозволять використати вже існуючі запаси матеріалів. Такий крок може уповільнити ріст рівня товарно-матеріальний запасів.

Компанії Прогрес також слід прийняти міри по розширенню клієнтури. Однак, якщо скоротяться товарно-матеріальні запаси, це обмежить можливості компанії працювати з унікальними замовленнями нових клієнтів. Таким чином процес скорочення запасів компанії до більш керованого рівня безпосередньо приведуть до зниження об’єму продажу. Чи правильне таке рішення?

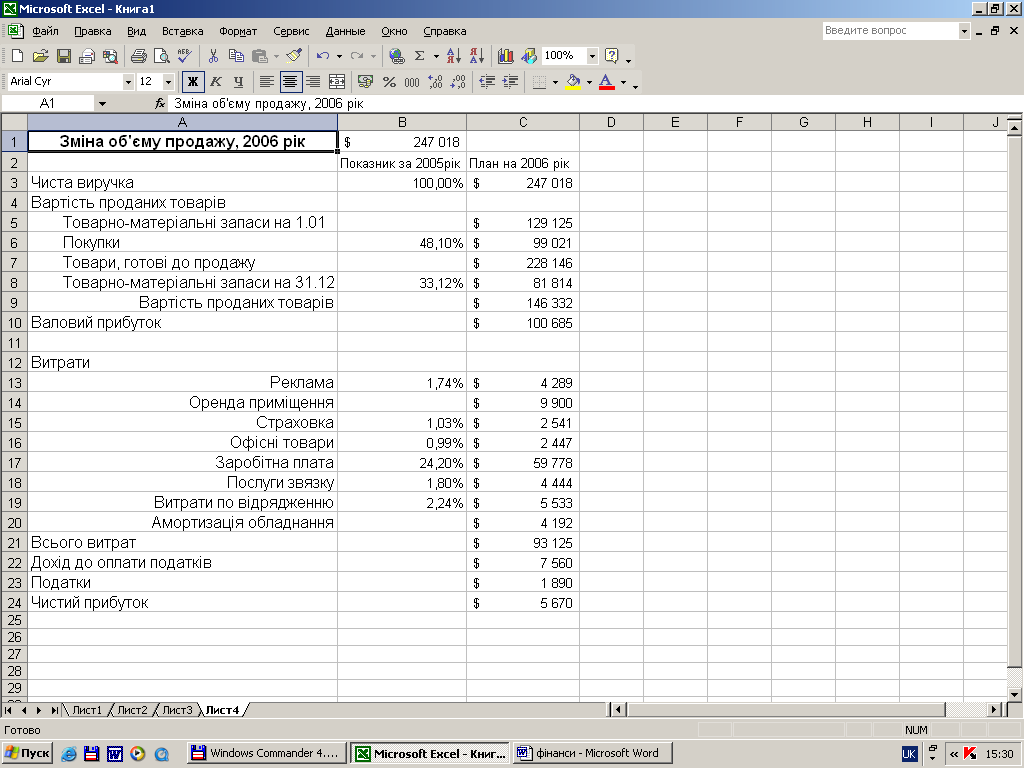

Проводячи дослідження, можна побачити до якого результату приведе скорочення така дія. Скорочення закупок запасів на 50%: за попередніми даними з 198 042 до 99 021 доларів. об’єм продажу знизиться до 247 018 доларів.

Велика частина витрат, за виключенням оренди приміщення та амортизації обладнання ( вони найчастіше не змінюються в залежності від об’єму продажу), скоротиться пропорційно цьому показнику. Результат, який плануємо отримати зображено на рис. 1.5 ( попередній звіт про доходи та витрати) та рис.1.6 ( попередній баланс компанії).

Рис.1.5

Попередній звіт про доходи та витрати

за 2006 рік

Рис.1.6

Попередній баланс на 2006 рік: в стовпці

F відображено

зміни доходу компанії внаслідок

скорочення об’єму продажу.

При скороченні запасів вдвоє об’єм продажу знизиться на 40%, а чистий прибуток зменшиться на 90%, тобто на 50 663 доларів. Це досить значні зміни фінансового стану підприємства. Для того, щоб знизити витрати на заробітну плату в зв’язку із зниженням об’єму продажу, необхідно звільнити одного працівника .

В цілому витрати будуть перевищувати доходи, отримані внаслідок виправлення положення справ з товарно-матеріальними запасами компанії. саме такого підсумку слід чекати при прийнятті рішення про скорочення товарно-матеріального запасу.

Проводити аналіз за допомогою Excel досить просто, оскільки полягає в створенні робочого аркушу, що містить традиційні звіти про доходи та витрати компанії та баланс. Після цього отримати процентні показники не є складним завданням. щоб отримати значення 100%, вказане в комірці G3 (рис.1.3) необхідно ввести наступну формулу:

= D3/$D$3

Потім слід скопіювати цю формулу та вставити її в комірки G5:G10 та G13:G24. Абсолютна ссилка ($D$3) вказує, що знаменником даної формули завжди буде значення комірки D3, а чисельник буде змінюватись в залежності від того, в яку комірку вставляється ця формула. Так, наприклад вставивши її в комірку G6 отримаємо формулу:

= D6/$D$3

Порада |

Клавіша F4 забезпечує зручний спосіб перетворення одного типу ссилки на інший. Якщо для створення формули скористатись мишкою, то програма Excel створить відносну ссилку (наприклад, D3) за замовчуванням. Щоб перетворити відносну ссилку в абсолютну (наприклад, $D$3), необхідно виділити цю частину формули в рядку формул та натиснути клавішу F4. |

Щоб отримати значення, вказане в стовпчику F (рис.1.3) потрібно в комірці F3 ввести наступну формулу:

= (B3+C3+D3)/ ($B$3+$C$3+$D$3)

Потім скопіювати та вставити цю формулу в комірки F5:F10 та F13:F24. Можна іще таким чином представити дану формулу:

=СРЗНАЧ (B3/$B$3; C3/$C$3;D3/$D$3)

Якщо скопіювати цю формулу та вставити її в інші рядки аркушів робочої книги, то вона присвоїть значення, що дорівнює кожному рокові із трьох, які досліджуються в даному випадку.

Проведення аналізу.

Створивши в Excel попередній звіт про доходи та витрати компанії на наступний рік, можна скористатись ним і для проведення аналізу різних фінансових сценаріїв. Оцінка можливих змін та попередніх фінансових звітів допоможе визначити можливість та ступінь майбутнього ризику. На прикладі роботи компанії Прогрес ми побачили, що може статись, якщо об’єм продажу знизиться на 40%. Висновки в даному випадку будуються на основі передбачень про те, що більшість статей витрат неодмінно зміняться внаслідок змін об’єму продажу. Було б також доцільно уважно розглянути сам цей факт. Можливо в роботі компанії потрібно спрогнозувати який вплив здійснить зниження в майбутньому році сума виручки на 10% на чистий дохід компанії. Чи, наприклад, потрібно дізнатись, чи зможе працювати компанія, якщо один із її поставників підвищить ціни на 20%.

Якщо потрібно внести будь-які поодинокі зміни в план фінансової діяльності, це зручно зробити безпосередньо в комірці, а не витрачати час на виконання операцій засобами Диспетчера сценаріїв.

= ОКРУГЛ (В6*$B$1;0)

В комірці С6 (рис. 1.4), значення рівне 198 042 доларів, можна поміняти на:

= ОКРГЛ (В6*$B$1*1,2;0)

Останнє значення вказує на те, що при підвищенні постачальником ціни на 20% запланована сума витрат на закупівлю товарно-матеріальних запасів складатиме 237 650 доларів. Результатом цього буде зниження об’єму чистого доходу з 56 304 до 26 597 доларів. Ці дії дають набагато більше інформації, ніж дані про те, що чистий дохід може скоротитись майже на 30 000 доларів. Виходячи з цього можна зробити висновок: дохід компанії повністю залежить від цін постачальників.

Створення бюджету компанії

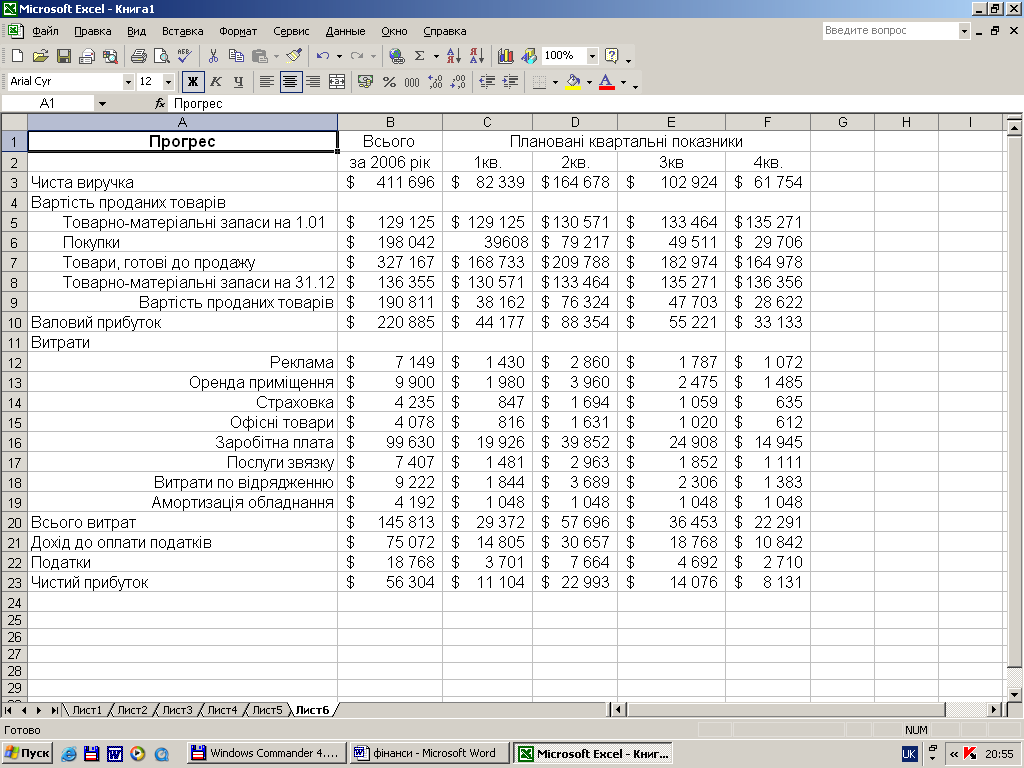

Попередній звіт про доходи та витрати компанії можна перетворити в бюджет компанії на майбутній рік. Такий звіт представляє собою прогноз, а бюджет використовується при плануванні, координації та управлінні операціями компанії. Періоди часу на які складається бюджет, можуть варіюватись в залежності від таких факторів, як потреба в інформації, структура збуту (наприклад, сезонний попит та його падіння), операційні методи та фінансова структура. Компанія може розробляти річний, поквартальний та помісячний бюджети.

Рис.1.7

Поквартальний операційний бюджет

компанії Прогрес

Припустимо, що компанія Прогрес хоче створити поквартальний поточний бюджет на 2006 рік, заснований на попередньому звіті про доходи та витрати на цей рік. Такий поквартальний бюджет представлений на рис. 1.7.

Квартальний бюджет, подібно до плану фінансової діяльності засновується на передбаченні про те, що основним фактором., що впливає на витрати підприємства є об’єм продажу. Так виходить, що дохід компанії, що ми розглядаємо має сезонний характер: традиційно 20% продажу приходиться на перший квартал, 40% - на другий, 25% - на третій та 15% - на четвертий. Щоб розподілити об’єм планових річних продаж на чотири квартали, необхідно в комірки C3, D3, E3 та F3 відповідно:

= 0,2*$B$3

=0,4*$B$3

=0,25*$B$3

=0,15*$B$3

ці формули розподіляють загальну суму запланованого доходу по кварталах з урахуванням процентних показників по кожному кварталу за попередні роки.

Рівень товарно-матеріальних запасів на початок кожного наступного кварталу повторює рівень цих запасів на кінець попереднього кварталу.

Купівля матеріалів протягом кожного кварталу являє собою функцію загальної суми планових закупок за рік та об’єм продажу по кварталах. Формула в комірці С6 (закупка матеріалів в першому кварталі) буде мати вигляд:

= $B6*C$3/$B$3

Дана формула представляє Об’єм прогнозуючих закупок матеріалів на рік (комірка В6), що роз приділяються пропорційно щоквартальному процентному показнику продаж (комірка С3) в об’ємі річних продаж (комірка В3). Використовуючи в формулі змішані ссилки, копіювання та вставку з комірки С6 в діапазон комірок D6:F6, можна перетворити відповідним чином ссилку.

Товари, готові до продажу – це товарно-матеріальні запаси на початок кварталу плюс закупки, що здійснюються протягом даного кварталу.

Прогнозуючі товарно-матеріальні запаси на кінець кварталу засновуються на сумі матеріалів, які готові до продажу, за вирахуванням суми виручки. Виручка також є функцією продажу. Наприклад, формула для визначення вартості товарів, готових до продажу представлена в комірці С9, має такий вигляд:

=$B9*C$3/$B$3

Наступним планується об’єм товарно-матеріальних запасів на кінець кварталу, який обраховується за формулою:

=С7-С9

Сума валового прибутку розраховується шляхом відрахування суми виручки із суми об’єму продажу. Наприклад, запланований валовий прибуток в першому кварталі отримуємо за допомогою наступної формули:

= С3-С9

Щоквартальні витрати попередньо оцінюються шляхом розподілення річних витрат пропорційно процентним показникам поквартальних продаж від загальної суми продаж. Так, наприклад, витрати на рекламу в першому кварталі можна попередньо розрахувати за допомогою наступної формули:

= $B12*C$3/$B$3

При використанні змішаних ссилок ця формула також може бути скопійована та вставлена в діапазон C15:C19, після чого значення, що знаходяться в комірках будуть відкоректовані. Рядки 13 та 14, що містять показники витрат на оренду приміщення та знос обладнання, при зміні об’єму продажу залишаються незмінними; вони попередньо розраховуються на основі самих останніх даних (доступних на кінець попереднього періоду).

Загальні витрати отримуються шляхом сумування всіх витратних статей кожного кварталу, а сума податків попередньо оцінюється як 25% поточного доходу (валовий прибуток мінус витрати). Чистий дохід розраховується шляхом відрахування із суми валового прибутку суми загальних відрахувань та суми податків.

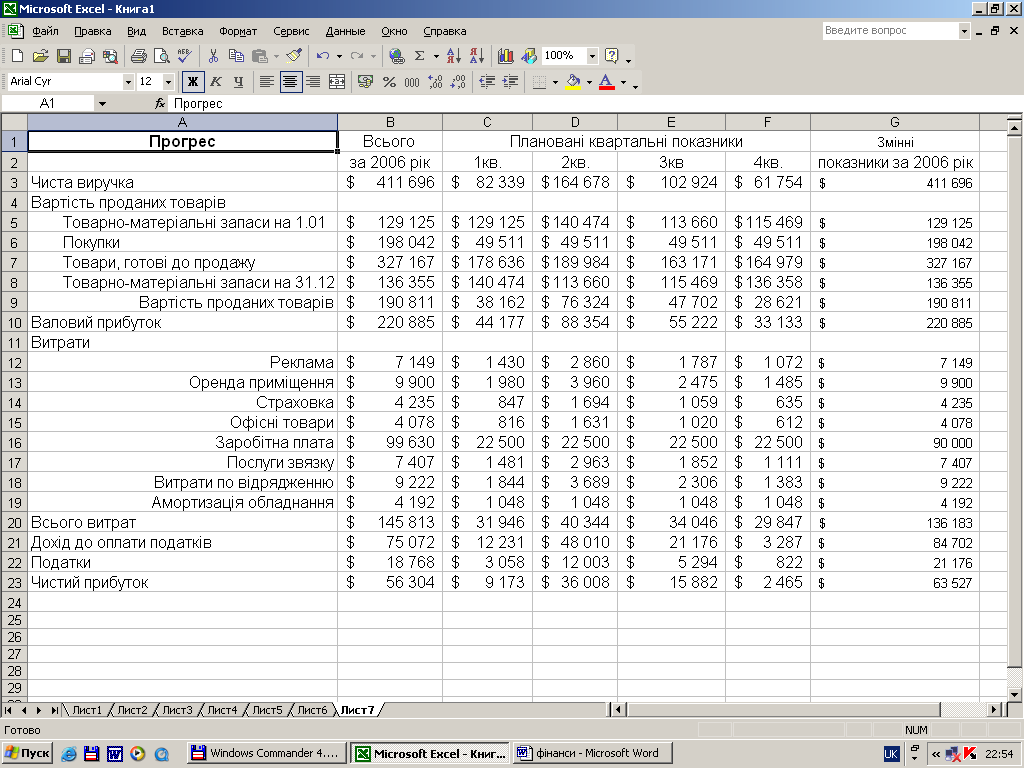

Рис.1.8

Поквартальний поточний бюджет компанії

Прогрес

Припустимо, що компанія Прогрес бажає створити рівномірний розподіл своїх операцій по кварталах. Хоча показники щоквартальних продаж продовжують нести сезонний характер, існує можливість отримати від клієнтів в першому кварталі попередні домовленості про плануєме замовлення на другий, третій та четвертий квартали. В цьому випадку можна збалансувати робоче завантаження підприємства, що дасть можливість уникнути додаткових витрат на оплату зверхурочної роботи під час самого напруженого другого кварталу.

Згідно попередній оцінці ці додаткові витрати протягом року становитимуть біля 10 000 доларів. На рис.1.8 представлені результати, яких можна досягнути при більш-менш рівномірному робочому завантаженні по кварталах.

По-перше, купівля товарно-матеріальних запасів, вказаних на рис.1.8 рівномірно розподілені по кварталах. Це зроблено на основі передбачень про те, що завантаження підприємства роботою. буде постійним, внаслідок чого використання товарно-матеріальних запасів буде також носити постійний характер.

По-друге, заплановане зниження витрат по заробітній платі з 99 630 до 90 000 доларів. Це означає, що спеціалісти компанії повинні зменшити витрати на виплату за виконані поверх урочні роботи. Крім цього виплата заробітної плати є постійною величиною для всіх чотирьох кварталів. Це досягається за допомогою зміни формули в комірці С16:

= $G16/4

Дана формула копіюється та вставляється в комірки D16:F16/

Виконання таких коректувань призводить до таких результатів:

економія виплат за виконані зверхурочно роботи приводить до росту чистого прибутку на 7 223 долара;

суми чистого прибутку по кварталах стають рівномірними; це відбувається тому, що валовий дохід в кожному кварталі залишається незмінним, а щоквартально витрати зменшуються, причому в другому кварталі значно – майже на 30%

Порада |

Більшість обчислених змінених підсумків 2006 року, вказаних в стовпчику G, являють собою суму поквартальних показників. До обрахування товарно-матеріальних запасів це відношення не має: в якості початкової суми товарно-матеріальних запасів береться сума початкових товарних запасів першого кварталу, а в якості показника рівня запасів на кінець звітного періоду – даний показник на кінець четвертого кварталу. Ціною реалізації є сума рівня запасів на початок звітного періоду та закупок. А виручка являє собою різницю між ціною та вартістю товарних запасів на кінець звітного періоду. |

Приведений вище приклад, показує яким чином можна використати поточний бюджет для планування та складання графіка витрат, що в кінцевому результаті приведе до підвищення прибутку компанії. Скорочення витрат пов’язаних із оплатою зверхурочно роботи може привести до певного підвищення чистого прибутку підприємства.

Однак, розподілити чистий прибуток можна не тільки на основі долі продажу, вираженої у відсотках. припустимо, компанія Прогрес отримала великий кредит, який повинен погасити в кінці другого кварталу. При більш рівномірно збалансованому робочому навантаженні чистий прибуток на кінець другого кварталу збільшиться з 61% від суми річного чистого прибутку до 68% від того ж показника. Однак Прогрес повинен мати раніше цю суму, щоб скористатись нею для погашення кредиту.

Порівняння фактичних результатів з перспективними оцінками допоможе визначити, чи дійсно компанія рухається в правильному напрямку для досягнення основних цілей господарської діяльності та виконання завдань, намічених фінансовими прогнозами. Співставлення бюджетів допоможе зосередитись на основних можливостях та перешкодах, що зустрічаються на шляху розвитку. Наприклад, якщо постачальник значно підвищує ціни на свої товари, то на майбутнє можливо, потрібно підшукати нового постачальника. Або, збільшення попиту на продукцію підприємства приведе до того, що виникне потреба в підвищенні відпускної ціни, або ввести зміни в графік руху запасів. Таким чином, бюджет може служити відправною точкою для прийняття поточних фінансових рішень.

Відповідність бюджету бізнес-плану

Цикли планування великих компаній завжди досить широкі. Спочатку вищестояще керівництво розробляє багаторічний бізнес-план, потім менеджери складають поточні плани досягнення стратегічних цілей підприємства, після чого для визначення кількості та якості цих планів створюють попередні звіти про фінансову діяльність. І на кінець. на основі попередніх звітів про фінансову діяльність розробляють бюджет.

Найчастіше використовують три види бюджетів.

Оперативні бюджети служать для планування прибутків та витрат з ціллю забезпечити запланований рівень чистого прибутку.

Касові бюджети прогнозують грошові надходження та виплати за певний період часу. Вони допомагають визначити, чи потрібно шукати інвестиції зовні, чи відшуковувати інші джерела зовнішнього фінансування.

Бюджети капіталовкладень представляють заплановані програми капіталовкладень (або ріст фінансових активів) протягом визначеного періоду.

В процесі складання бюджетів виникає багато питань. При правильному використанні бюджети можуть забезпечити компанії шляхи планування, координування та її управління, тоді, як неправильне використання може привести до пустої трати часу та відволікти увагу від основних напрямків розвитку підприємства.

В тому випадку, якщо виникає потреба в планах на період, що перевищує один рік, досить зручними є багаторічні бізнес-плани та попередні звіти про фінансову діяльність. Наприклад, бізнес-план може знадобитись, коли виникає питання чи варто продовжувати вкладати кошти в конкретне підприємство, або коли потрібно провести прогноз прибутків, які передбачаються отримати від певного виду продукції протягом останніх п’яти років. Довготривалі прогнози найчастіше створюють великий вплив на поточні та фінансові плани.

Для оцінки майбутніх прибутків на основі показників минулих періодів використовується метод прогнозування. При цьому виникає необхідність в оцінці деяких кількісних характеристик, наприклад, таких як розподіл витрат та кількість працівників. В цьому процесі використовуються математичні моделі, засновані на поточних умовах діяльності підприємства та прогнозах на майбутнє. Чим точніший прогноз, тим менш ризикованою є діяльність компанії. За допомогою Excel можна прогнозувати зміни багатьох величин, при наявності так званої базової лінії для прогнозу.

Якщо діяльність підприємства пов’язана із телекомунікаціями, то необхідно прогнозувати ширину полоси частот, необхідну для забезпечення якісного зв’язку користувачів.

Якщо діяльність підприємства пов’язане із випуском продукції, то необхідно прогнозувати кількість одиниць продукції, які будуть продаватись. Такий вид прогнозу допоможе визначити ресурси, необхідні для підтримання діяльності, наприклад, такі, як установка обладнання, приміщення для складу та забезпечення технічного обслуговування.

Якщо діяльність підприємства пов’язана із обслуговуванням клієнтів, то важливим є прогнозування збільшення кількості клієнтів. На основі такого прогнозу можна, наприклад, прийняти рішення про необхідність зміни штату співробітників для забезпечення нових потреб компанії.

Базова лінія являє собою числовий вираз результатів спостереження, що проводяться протягом довгого періоду часу. Приклади базових ліній:

Щомісячний прибуток за минулі чотири роки.

Щомісячна кількість відвідувачів лікарні за останні 6 місяців.

Середнє споживання спиртних напоїв з 1970 року.

Кількість телефонних дзвінків, отриманих сервісною службою за час на минулому тижні.

В термінах прогнозування існує чотири важливих характеристики базових ліній:

1. Базова лінія включає в себе результати спостережень, починаючи із самих ранніх та закінчуючи самими останніми.

2. Всі часові періоди базової лінії повинні мати однакову протяжність.

3. Спостереження повинні фіксуватись в один і той самий момент кожного часового періоду.

4. Пропуск даних не допускається.

Для використання деяких інструментів прогнозування в Excelнеобхідно, щоб результати спостереження в базовій лінії розміщувались вертикально, тобто у вигляді стовпчиків. Крім цього існує три методи складання прогнозу:

з використанням середнього значення;

з використанням регресії;

метод згладжування.

Даний метод досить легкий та простий. При його використанні прогнозування будь-якого періоду являє собою ні що інше як отримання середнього показника декількох результатів часового ряду. Наприклад, якщо існує середнє значення за три місяці ( лютий, березень, квітень) то прогнозом на травень буде їх середній показник.

Обрахування за допомогою цього методу відрізняються не тільки простотою, але й досить точно відображають зміни основних показників попереднього періоду. Наприклад, при складанні прогнозу об’єму продажу продукції, який давно і добре себе зарекомендував, причому середній показник об’єму за останніх декілька років складає 1000 одиниць. Якщо планувати значне скорочення штату торгових агентів, логічно передбачити, що середньомісячний об’єм скоротиться ( принаймні протягом декількох місяців).

Якщо для прогнозування об’єму продажу на майбутній місяць скористатись середнім значенням даного показника за останніх чотири місяця, то отримаємо результат дещо завищений порівняно із фактичним. Але якщо прогнозування буде складено на основі даних за два останніх місяці, то вони набагато точніше відобразять наслідки штату торгових агентів. В даному випадку прогноз буде відставати по часу від фактичних результатів всього на один-два місяці. Це відбувається тому, що при використанні середнього за два останніх місяці кожний показник ( за цей період) відповідає значенню тільки половини прогнозу.

Таким чином, чим менше число результатів спостережень, на основі яких обраховано середнє, тим точніше воно відображає зміни на рівні базової лінії.

Ситуація для аналізу

Обслуговування клієнтів

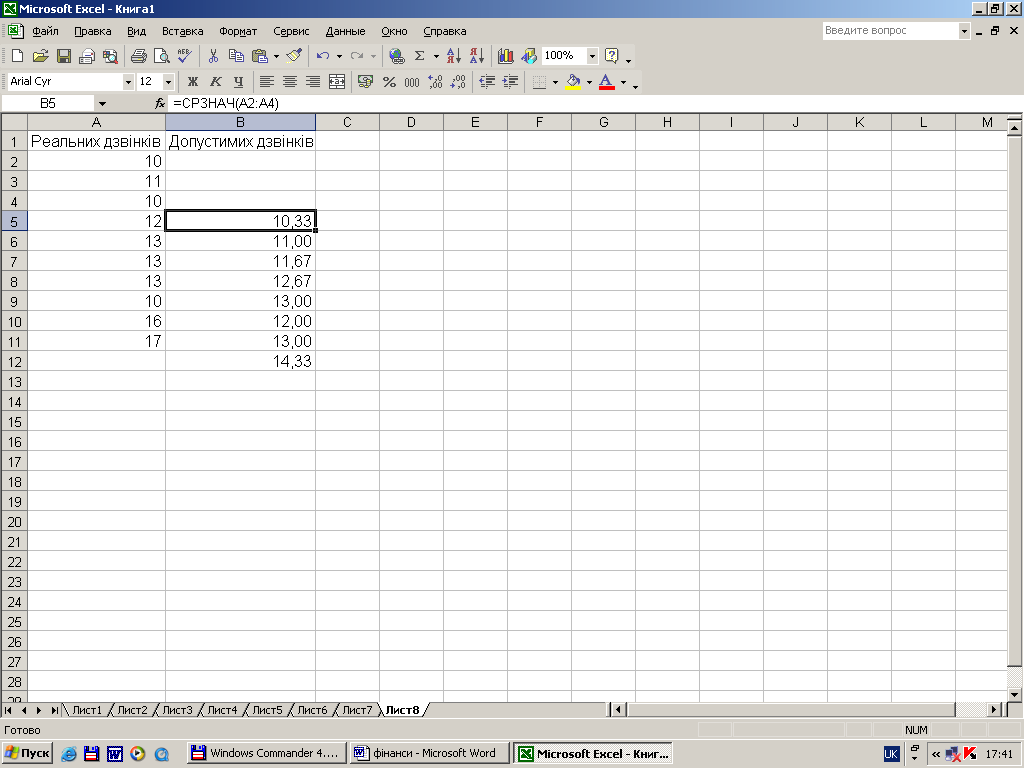

Припустимо, ви є менеджером відділу обслуговування клієнтів фірми, яка спеціалізується на розробці програмного забезпечення. По електронній пошті до Вас прийшло повідомлення від співробітниці, про те, що клієнти телефонують та скаржаться на якість нових програм компанії. Ви просите її зареєструвати всі скарги, що поступили протягом двох тижнів, та повідомити Вам.

Отриманий звіт включає кількість дзвінків із скаргами за кожний день на конкретний програмний продукт. Ці дані потрібно ввести на робочий аркуш програми Excel, щоб зрозуміти чи існує тенденція постування скарг (рис.1.9)

Рис.1.9

Прогнози з використанням середнього

значення

Порада |

Якщо обраховувати середнє значення з використанням за допомогою таких формул, як показано на рис.1.9, то засоби перевірки помилок в Excel помітить результат як помилковий. Це пояснюється тим, що формули опускають ссилку на сусідні комірки, в яких містяться значення. Щоб відмінити появу повідомлення про помилку, потрібно скористатись командою Сервіс – Параметри та відкрити вкладнику Перевірка помилок. Потім зняти прапорець формула не охоплює суміжних комірок. Якщо необхідно прибрати індикатор помилок після його появи, то виділяємо їх та в контекстному меню, що відкривається вибираємо команду Пропустити помилку. |

Припустимо, ви вирішили використати трьохденні дані для обрахунку середнього значення. Щоб отримати середнє за три дні в комірку В5 вводимо формулу = СРЗНАЧ(А1:А3), а потім засобами авто заповнення копіюємо та вставляємо формулу в в комірки В6:В12. В даному випадку ( як видно з рис.1.9) показники середнього значення дійсно мають тенденцію до збільшення.

Порада |

При використанні засобу Авто заповнення для горизонтального чи вертикального перетягування вибраної комірки чи діапазону комірок необхідно установити маркер заповнення, який являє собою маленький квадратик в нижньому правому кутку вибраного діапазону. |

Другим способом використання середнього значення є використання настройки Пакет аналізу. Щоб установити цю настройку потрібно виконати слідуючи дії: