Показатели платежеспособности ток «Крым» в 2009-2011 гг.

№ п/п |

Показатель, |

2009 |

2010 |

2011 |

Среднегодовое значение |

Нормативное значение |

Отклонения |

|||

2010 к 2009 |

2011 к 2010 |

|||||||||

+ / - |

% |

+ / - |

% |

|||||||

1 |

Коэффициент критической ликвидности |

2,02 |

1,54 |

4,10 |

2,55 |

≥1 |

-0,48 |

-23,8 |

2,56 |

166,2 |

2 |

Коэффициент покрытия |

3,06 |

2,06 |

5,14 |

3,42 |

≥2 |

-1,00 |

-32,6 |

3,08 |

149,7 |

3 |

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

0,63 |

0,46 |

0,74 |

0,61 |

≥0,1 |

-0,17 |

-26,6 |

0,28 |

60,6 |

4 |

Доля кредиторской задолженности в собственном капитале и дебиторской задолженности |

0,02 |

0,02 |

0,01 |

0,02 |

- |

- |

- |

-0,01 |

-39,0 |

5 |

Коэффициент соотношения чистых оборотных активов с чистыми активами |

0,04 |

0,03 |

0,05 |

0,04 |

- |

-0,01 |

-32,5 |

0,02 |

79,0 |

Коэффициент критической ликвидности определяет часть краткосрочных обязательств, которая может быть погашена за счет мобилизации денежных средств, текущих финансовых инвестиций и дебиторской задолженности. Нормативное значение ≥ 1. Коэффициент критической ликвидности в 2009-2011 гг. был выше нормы. Ликвидные оборотные активы покрывали в среднем 255% текущих обязательств. За период 2009-2011 гг. коэффициент критической ликвидности увеличился более чем в 2 раза благодаря увеличению суммы ликвидных активов и уменьшению текущих обязательств.

Коэффициент покрытия характеризует способность предприятия выполнять краткосрочные обязательства и осуществлять непредвиденные расходы. Рекомендованное значение данного показателя должно быть более 2. Среднее значение – больше единицы. Коэффициент покрытия в 2009-2011 гг. был выше нормы. За счет оборотных активов текущие обязательства санатория могли быть погашены в любой момент, поскольку сумма оборотных активов в 3,42 раза превышала сумму текущих обязательств. За период 2009-2011 гг. коэффициент покрытия увеличился почти в 2 раза благодаря увеличению суммы оборотных активов и снижения суммы текущих обязательств.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами определяет уровень самофинансирования оборотных активов предприятия. Нормативное значение ≥ 0,1. В 2009-2011 гг. коэффициент обеспеченности оборотных активов собственными оборотными средствами был выше нормы. В среднем 61% оборотных активов были сформированы собственными оборотными средствами, что положительно характеризует платежеспособность санатория.

Доля кредиторской задолженности в собственном капитале и дебиторской задолженности – характеризует возможность предприятия покрывать кредиторскую задолженность за счет средств дебиторской задолженности и собственных источников финансирования деятельности. В 2009-2011 гг. среднее значение этого показателя было 0,02, то есть на 1 грн. собственного капитала и дебиторской задолженности приходится только 2 коп. кредиторской задолженности, поэтому она может быть погашена санаторием по первому требованию кредиторов, что также положительно характеризует состояние платежеспособности ТОк «Крым».

Коэффициент соотношения чистых оборотных активов с чистыми активами характеризует долю мобильных чистых активов предприятия. Чистые оборотные активы рассчитаны как оборотные активы за вычетом обязательств. В 2009-2011 гг. среднее значение этого показателя составляло 0,04. Это свидетельствует о том, что текущие обязательства предприятия не превышают его оборотные активы, и могут быть погашены санаторием в любой момент. Это также положительно характеризует состояние платежеспособности ТОК «Крым».

Таким образом, платежеспособность ТОК «Крым» характеризуется положительно, большинство показателей платежеспособности выше нормативных значений, это связано с тем, что у предприятия немного долгов, соблюдается платежная дисциплина, имеется достаточно денежных средств и других оборотных активов для своевременного погашения текущих обязательств.

Второе направление комплексного анализа – анализ финансовой устойчивости.

Результаты анализа финансовой устойчивости ТОК «Крым» представлены в табл. 2.4.

Коэффициент автономии характеризует долю собственников предприятия в общей сумме средств, авансированных в его деятельность, и степень финансовой независимости предприятия от кредиторов. Нормативное значение ≥ 0,5. В 2009-2011 гг. коэффициент автономии ТОК «Крым» находился в пределах нормы. Среднегодовое значение коэффициента автономии составило 0,98. То есть доля собственного капитала в балансе составляет в среднем 98%. Это свидетельствует о высокой степени финансовой устойчивости санатория.

Коэффициент финансовой устойчивости характеризует долю устойчивых пассивов в финансировании деятельности предприятия; нормативное значение ≥ 0,7. В 2009-2011 гг. коэффициент финансовой устойчивости санатория находился в пределах нормы и составлял в среднем 0,98, то есть доля устойчивых пассивов (собственного капитала и долгосрочных обязательств) в балансе составляла 98%.

Таблица 2.4

Показатели финансовой устойчивости

ТОК «Крым» в 2009-2011 гг.

№ п/п |

Показатель, |

2009 |

2010 |

2011 |

Среднегодовое значение |

Нормативное значение |

Отклонения |

|||

2010 к 2009 |

2011 к 2010 |

|||||||||

+ / - |

% |

+ / - |

% |

|||||||

1 |

Коэффициент автономии |

0,98 |

0,97 |

0,98 |

0,98 |

≥0,5 |

-0,01 |

-0,9 |

0,01 |

1,4 |

2 |

Коэффициент финансовой устойчивости |

0,98 |

0,97 |

0,99 |

0,98 |

≥0,7 |

-0,01 |

-0,6 |

0,02 |

1,4 |

3 |

Коэффициент финансовой зависимости |

0,02 |

0,03 |

0,01 |

0,02 |

≤0,5 |

0,01 |

57,0 |

-0,01 |

-50,7 |

4 |

Коэффициент инвестирования |

1,04 |

1,03 |

1,05 |

1,04 |

≥1 |

-0,01 |

-1,1 |

0,02 |

2,1 |

5 |

Коэффициент маневренности собственного капитала |

0,04 |

0,03 |

0,05 |

0,04 |

≥0,5 |

-0,01 |

-28,7 |

0,02 |

75,9 |

6 |

Коэффициент соотношения мобильных и иммобилизованных средств |

0,06 |

0,06 |

0,06 |

0,06 |

- |

- |

- |

- |

- |

Коэффициент финансовой зависимости определяет уровень финансовой зависимости предприятия от внешних источников финансирования. Нормативное значение этого показателя ≤ 0,5. В 2009-2011 гг. коэффициент финансовой зависимости санатория находился в пределах нормы и составлял в среднем 0,02, то есть доля обязательств в балансе – всего около 2%.

Коэффициент инвестирования определяет долю собственного капитала в формировании необоротных активов предприятия. Нормативное значение ≥ 1. В 2009-2011 гг. коэффициент инвестирования был в пределах нормы, его среднегодовое значение составляло 1,04. То есть, необоротные активы полностью сформированы за счет собственного, а не заемного капитала.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть степень гибкости использования собственных средств. Нормативное значение ≥0,5. В 2009-2011 гг. коэффициент маневренности собственного капитала был ниже нормы и имел среднее значение 0,04. Это свидетельствует о том, что собственный капитал недостаточно маневренный, поскольку большая его часть вложена в необоротные активы (в основные средства и нематериальные активы).

Коэффициент соотношения мобильных и иммобилизованных средств определяет долю мобильной части в составе активов предприятия. На протяжении 2009-2011 гг. значение данного показателя оставалось неизменным и составляло 0,06, то есть на 1 грн. необоротных активов приходилось в среднем только 6 коп. оборотных (мобильных) активов предприятия.

Таким образом, в целом финансовую устойчивость ТОК «Крым» также можно охарактеризовать положительно, поскольку большинство показателей финансовой устойчивости в 2009-2011 гг. были в пределах нормы. Доля собственного капитала в балансе составляет 98%. Из этого можно сделать вывод, что санаторий не зависим от кредиторов и характеризуется устойчивым финансовым положением.

Третье направление комплексного анализа – анализ эффективности финансово-экономической деятельности.

Результаты анализа эффективности финансово-экономической деятельности ТОК «Крым» представлены в табл. 2.5.

Коэффициент трансформации характеризует выручку, получаемую предприятием с каждой единицы капитала, инвестированного в активы. Положительной тенденцией является то, что коэффициент трансформации в 2009-2011 гг. имел тенденцию к увеличению. Это произошло благодаря увеличению чистого дохода (выручки) от реализации продукции. Среднее значение данного

Таблица 2.5.

Показатели эффективности финансово-экономической деятельности

ТОК «Крым» в 2009-2011 гг.

№ п/п |

Показатель, |

2009 |

2010 |

2011 |

Среднегодовое значение |

Нормативное значение |

Отклонения |

|||

2010 к 2009 |

2011 к 2010 |

|||||||||

+ / - |

% |

+ / - |

% |

|||||||

1 |

Коэффициент трансформации |

0,34 |

0,38 |

0,49 |

0,40 |

- |

0,03 |

9,9 |

0,11 |

30,4 |

2 |

Рентабельность собственного капитала |

0,004 |

0,009 |

0,011 |

0,008 |

≥0,2 |

0,004 |

99,5 |

0,002 |

19,6 |

3 |

Рентабельность продаж |

0,018 |

0,034 |

0,031 |

0,028 |

≥0,2 |

0,016 |

86,2 |

-0,003 |

-8,4 |

4 |

Рентабельность чистых активов |

0,006 |

0,013 |

0,016 |

0,012 |

- |

0,007 |

107,9 |

0,002 |

17,7 |

показателя составляет 0,40, то есть на 1 грн. капитала, инвестированного в активы, приходится 40 коп. чистой выручки от реализации продукции.

Рентабельность собственного капитала показывает экономический эффект, получаемый предприятием от использования собственного капитала. Нормативное значение ≥ 0,2. В 2009-2011 гг. рентабельность собственного капитала ТОК «Крым» была чрезвычайно низкой и находилась ниже нормы. Среднегодовое значение рентабельности собственного капитала составляет 0,008, то есть каждые 10 грн., инвестированные в собственный капитал, приносят в среднем только 8 коп. чистой прибыли.

Рентабельность продаж служит индикатором совокупного эффекта качества управления и ценовой политики и характеризует эффективность деятельности предприятия на рынке. Нормативное значение ≥ 0,2. В 2009-2011 гг. рентабельность продаж ТОК «Крым» была чрезвычайно низкой и находилась ниже нормы. Среднегодовое значение рентабельности продаж составляет 0,028, то с каждых 10 грн. чистого дохода предприятие получает в среднем только 28 коп. чистой прибыли.

Показатель рентабельности чистых активов характеризует отдачу активов, сформированных за счет собственных источников финансирования. В 2009-2011 гг. рентабельность чистых активов ТОК «Крым» была чрезвычайно низкой и находилась ниже нормы. Среднегодовое значение рентабельности чистых активов составляет 0,012, то есть каждые 10 грн., инвестированные в чистые активы, приносят в среднем только 12 коп. чистой прибыли.

Таким образом, эффективность финансово-экономической деятельности ТОК «Крым» можно охарактеризовать негативно, поскольку большинство показателей эффективности финансово-экономической деятельности в 2009-2011 гг. были ниже нормы. Создается парадоксальная ситуация: с одной стороны – успешный прибыльный санаторий, с другой стороны – такие низкие показатели эффективности. В деятельность санатория инвестированы крупные суммы денежных средств – один только уставный капитал, сформированный акционерами, составляет около 23 млн. грн., к тому же здесь нельзя забывать и о драгоценной земле южного берега Крыма, на которой расположен санаторий (стоимость земельного участка числится на балансе санатория). В соизмерении с такими капиталовложениями получаемая чистая прибыль (около 300 тыс. грн. в год) действительно очень мала, отсюда – низкие показатели эффективности финансово-экономической деятельности. Тем не менее, прослеживается тенденция ежегодного повышения эффективности деятельности. Это происходит благодаря ежегодному приросту чистой выручки от реализации услуг, а также увеличению суммы чистой прибыли санатория.

Результаты комплексной оценки финансового состояния ТОК «Крым» представлен в табл. 2.6.

Оптимальными являются значения показателя комплексной оценки больше или равные единицы. Если интегрированный показатель комплексной оценки имеет величину больше единицы, как и в случае ТОК «Крым», то финансовое состояние предприятия оценивается на уровне выше среднего.

Таблица 2.6

Результаты комплексной оценки финансового состояния

ТОК «Крым» в 2009-2011 гг.

Частный блок оценки |

Значимость группы |

Ключевые показатели |

Среднеотраслевые значения |

Фактическое среднегодовое значение |

Отклонение от эталона |

Отношение фактических и эталонных значений |

Значимость показателей |

Интегрированная оценка группы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Платежеспособность |

0,4 |

Коэфф критической ликвидности |

0,52 |

2,55 |

2,03 |

4,90 |

0,32 |

7,09 |

Коэффициент покрытия |

1,23 |

3,42 |

2,19 |

2,78 |

0,22 |

|||

Коэфф. обеспечен. обор. активов собств. оборотными средствами |

0,16 |

0,61 |

0,45 |

3,81 |

0,18 |

|||

Доля кредиторской задолжен. в собственном капитале и дебиторской задолженности |

0,35 |

0,02 |

0,33 |

17,50 |

0,24 |

|||

Коэффициент соотношения чистых оборотных активов с чистыми активами |

0,08 |

0,04 |

-0,04 |

0,50 |

0,04 |

|||

Финансовая устойчивость |

0,3 |

Коэффициент автономии |

0,68 |

0,98 |

0,30 |

1,44 |

0,15 |

1,52 |

Коэффициент финансовой устойчивости |

0,71 |

0,98 |

0,27 |

1,38 |

0,06 |

|||

Коэффициент финансовой зависимости |

0,33 |

0,02 |

0,31 |

16,50 |

0,06 |

|||

Коэффициент инвестирования |

1,10 |

1,04 |

-0,06 |

0,95 |

0,20 |

|||

Коэффициент маневренности собственного капитала |

0,21 |

0,04 |

-0,17 |

0,19 |

0,12 |

|||

Коэффициент соотношения мобильных и иммобилизованных средств |

0,60 |

0,06 |

-0,54 |

0,10 |

0,19 |

|||

Эффективность финансово-экономической деятельности |

0,3 |

Коэффициент трансформации |

0,73 |

0,4 |

-0,33 |

0,55 |

0,32 |

0,52 |

Рентабельность собственного капитала |

0,06 |

0,008 |

-0,05 |

0,13 |

0,35 |

|||

Рентабельность продаж |

0,03 |

0,028 |

0,00 |

0,93 |

0,32 |

|||

Рентабельность чистых активов |

1,31 |

0,012 |

-1,30 |

0,01 |

0,32 |

|||

Комплексная оценка = 0,4 · 7,09 + 0,3 · 1,52 + 0,3 · 0,52 = 2,836 + 0,456 + 0,156 = 3,448 |

||||||||

Результаты расчетов были обобщены в табл. 2.6. Интегрированные оценки платежеспособности, финансовой устойчивости и эффективности больше единицы по показателям платежеспособности и финансовой устойчивости и меньше единицы по показателям эффективности финансово-экономической деятельности. То есть, то есть по показателям платежеспособности ТОК «Крым» в 7 раз превышает среднеотраслевой уровень, по показателям финансовой устойчивости – в 1,5 раза превышает среднеотраслевой уровень. Однако, по показателям эффективности финансово-экономической деятельности ТОК «Крым» находится ниже среднеотраслевого уровня из-за несоответствия огромных денежных средств, инвестированных в его деятельность и сравнительно небольшой суммы годовой чистой прибыли (около 300 тыс.). Полученный по результатам расчетов показатель интегрированной оценки, равный 3,448, означает, что уровень финансового состояния Санатория «Крым» за рассматриваемый период значительно выше среднеотраслевого (почти в 3,5 раза).

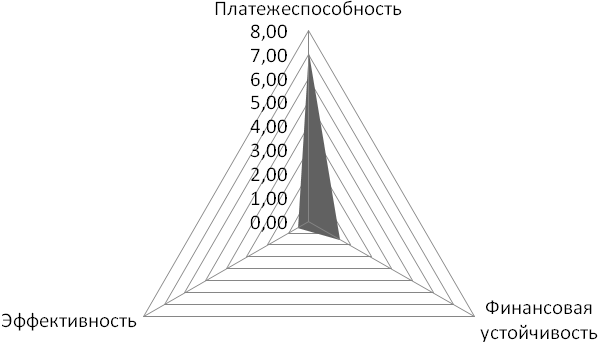

Графическая интерпретация интегрированных характеристик финансово-экономической деятельности и их оптимальных значений приведена на рис. 2.9.

Рис. 2.9. Графическая интерпретация интегрированных характеристик финансово-экономической деятельности ТОК «Крым»

Оптимальная область значений расположена в области положительных значений за исключением области, ограниченной плоскостью, построенной по эталонным данным и осями координат.

Таким образом, как показывает табл. 2.6 и рис. 2.9., показатели эффективности финансово-экономической деятельности ТОК «Крым» не соответствуют оптимальным критериям: они только на 52% соответствуют эталонным значениям. Это компенсируется тем, что показатели платежеспособности в 8 раз выше среднеотраслевых значений, а показатели финансовой устойчивости в полтора раза превышают среднеотраслевые значения. В целом комплексная оценка показала, что показатели финансового состояния Санатория «Крым» почти в 3,5 раза выше (то есть лучше) среднеотраслевых значений.