завідувач комплексом харчування - контролює процес вибору системи харчування і безпосередньо процесом харчування пацієнтів;

відділення лікарів-дієтологів - проводить обстеження пацієнта, ставить діагноз, призначає систему харчування; відділення включає 15 чоловік;

кухня - здійснює приготування страв відповідно до системи і раціону харчування кожного пацієнта; складається з 36 осіб;

Iдальня - займається годівлею пацієнтів відповідно до системи і раціону харчування кожного з них; складається з 25 чоловік.

Спортивний комплекс надає можливість пацієнтам відвідувати спортивний зал, басейн і т.д. До складу комплексу входять: завідувач спортивним комплексом; спортивне відділення.

Культурно-розважальний комплекс займається культурно-розважальними програмами для пацієнтів комплексу (кіно, вечори відпочинку, святкові програми і т.д.). До складу комплексу входять: завідувач культурно-розважальним комплексом; культурно-розважальний відділення.

Матеріально-технічний відділ проводить невеликі ремонтні роботи, а також здійснює постачання всіх підрозділів санаторію господарським інвентарем та зберігання цього інвентарю. До складу відділу входять:

завідувач матеріально-технічним відділом - контролює роботу свого відділу;

матеріально-технічна частина - здійснює постачання всіх підрозділів санаторію технічним інвентарем; в його складі 7 осіб;

відділ ремонту - проводить невеликі ремонтні роботи; включає 12 чоловік;

Підрозділ «Склади» займається замовленням продуктів харчування, медикаментів і матеріальних засобів, їх зберіганням і доставкою у підрозділи. У складі підрозділу знаходяться:

завідувач складами - контролює роботу складів;

склад матеріальних засобів - складається з 15 осіб;

склад лікарських препаратів - складається з 20 осіб;

склад продуктів харчування - складається з 20 осіб.

Організаційна структура санаторію «Крим» представлена є лінійно-функціональною, тому що всі керівники (завідувачі) усіх підрозділів керують тільки своїм відділом (чи відділами) безпосередньо, тобто лінійно, і лише заступник генерального директора здійснює керівництво всіма підрозділами, що знаходяться на більш низькому рівні організаційної структури санаторію, тобто є функціональним керівником.

До вищого рівня управління в даній організаційній структурі відносяться: директор санаторію, заст. директора, а також завідувачі житловим, лікувальним комплексами і комплексом харчування.

До середнього рівня управління відносяться: завідувач реєстратурою, головлікар, головний фармацевт, завідувач складами і завідувач матеріально-технічним відділом.

До нижчого рівню управління відносяться: головний бухгалтер, старший архіву, старший кухар, старший їдальні. І головні відповідальні кожного зі складів.

Основные показатели финансово-хозяйственной деятельности санатория за 2007-2011 гг. представлены в табл. 2.2.

Таблица 2.1

Основные показатели хозяйственной деятельности

ТОК «Крым» за 2009-2011 гг., тыс. грн.

№ п/п |

Показатель, |

2009 |

2010 |

2011 |

Отклонения |

||||||||

2010 к 2009 |

2011 к 2010 |

||||||||||||

+ / - |

% |

+ / - |

% |

||||||||||

1 |

Чистый доход (выручка) от реализации продукции |

8819,6 |

9533,3 |

12628,0 |

713,7 |

8,1 |

3094,7 |

32,5 |

|||||

2 |

Себестоимость реализованной продукции |

7861,6 |

8637,2 |

11129,0 |

775,6 |

9,9 |

2491,8 |

28,8 |

|||||

3 |

Валовая прибыль |

958,0 |

896,1 |

1499,0 |

-61,9 |

-6,5 |

602,9 |

67,3 |

|||||

4 |

Валовая рентабельность продаж, % (стр. 3 : стр. 1 * 100) |

10,86 |

9,40 |

11,87 |

-1,46 |

-13,4 |

2,47 |

26,3 |

|||||

5 |

Численность работников |

185 |

185 |

185 |

- |

- |

- |

- |

|||||

6 |

Фонд оплаты труда |

2381,4 |

3019,7 |

3619,0 |

638,3 |

26,8 |

599,3 |

19,8 |

|||||

7 |

Среднемесячная заработная плата одного работника (грн.) (стр. 6 : стр. 5 · 1000) |

1072,70 |

1360,23 |

1630,18 |

287,53 |

26,8 |

269,95 |

19,8 |

|||||

8 |

Коэффициент износа основных средств, % |

14,5 |

15,8 |

17,4 |

1,3 |

9,0 |

1,6 |

10,1 |

|||||

9 |

Фондоотдача основных средств |

0,37 |

0,40 |

0,53 |

0,03 |

8,1 |

0,13 |

32,5 |

|||||

10 |

Оборачиваемость в днях: |

||||||||||||

запасов |

21 |

16 |

10 |

-5 |

-23,8 |

-6 |

-37,5 |

||||||

дебиторской задолженности |

9 |

13 |

14 |

4 |

44,4 |

1 |

7,7 |

||||||

кредиторской задолженности |

7 |

1 |

0,3 |

-6 |

-85,7 |

-0,7 |

-70,0 |

||||||

11 |

Чистая прибыль (убыток) |

402,1 |

444,1 |

1327,0 |

42,0 |

10,4 |

882,9 |

198,8 |

|||||

12 |

Чистая рентабельность продаж, % (стр. 11 : стр. 1 * 100) |

4,56 |

4,66 |

10,51 |

0,10 |

2,2 |

5,85 |

125,5 |

|||||

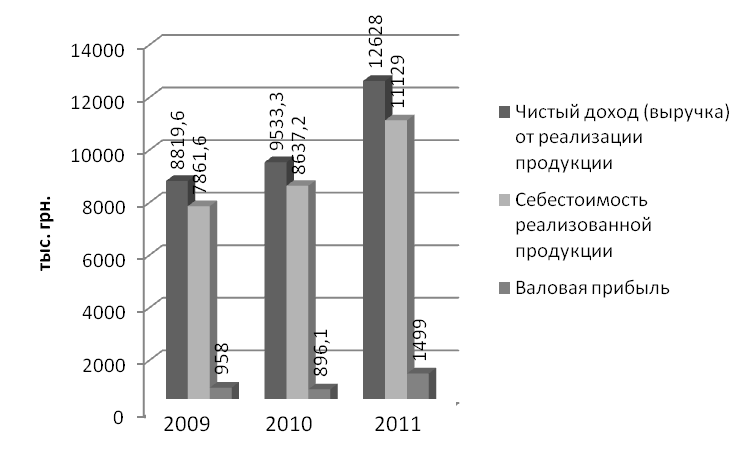

В 2010 г. чистый доход (выручка) от реализации продукции увеличилась почти на 714 тыс. грн. (на 8,1 %) по сравнению с 2009 г. В 2011 г. чистый доход (выручка) от реализации продукции увеличилась на сумму около 3,1 млн. грн. (на 32,5%) по сравнению с 2010 г. Это является позитивной тенденцией. Динамика чистого дохода (выручки) от реализации продукции ТОК «Крым» в 2009-2011 гг. изображена на рисунке 2.1.

Рис. 2.1. Динамика чистого дохода (выручки) от реализации продукции, себестоимости реализованной продукции и валовой прибыли

В 2010 г. себестоимость реализованной продукции ТОК «Крым» увеличилась почти на 776 тыс. грн. (на 9,9 %) по сравнению с 2009 г. В 2011 г. себестоимость реализованной продукции увеличилась почти на 2,5 млн. грн. (на 28,8%) по сравнению с 2010 г. Динамика себестоимости реализованной продукции ТОК «Крым» в 2009-2011 гг. изображена на рисунке 2.1.

В 2010 г. валовая прибыль ТОК «Крым» уменьшилась почти на 62 тыс. грн. (на 6,5%). В 2011 г. валовая прибыль ТОК «Крым» увеличилась почти на 603 тыс. грн. (на 67,3%) в результате увеличения чистого дохода от реализации продукции. Динамика валовой прибыли ТОК «Крым» в 2009-2011 гг. изображена на рисунке 2.1.

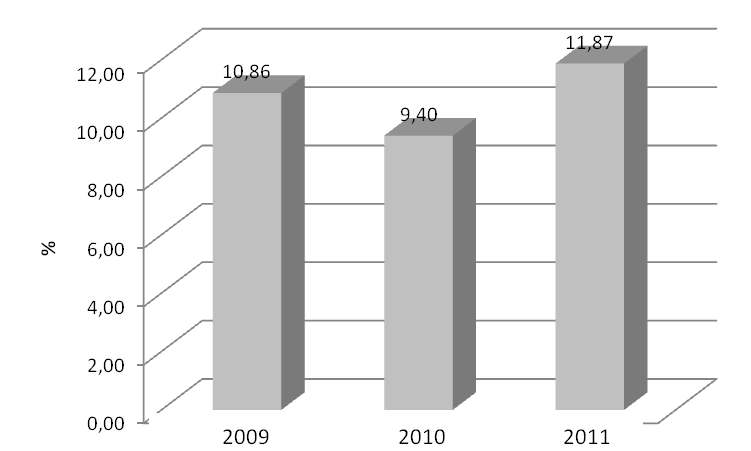

Динамика валовой рентабельности продаж ТОК «Крым» в 2009-2011 гг. изображена на рисунке 2.2.

Рис. 2.2. Динамика валовой рентабельности продаж.

В 2009 г. валовая рентабельность продаж ТОК «Крым» составляла 10,86%. Это означает, что с 1 грн. чистого дохода от реализации санаторий получал около 11 коп. валовой прибыли.

В 2010 г. валовая рентабельность продаж снизилась до значения 9,4%. Это означает, что в 2010 г. с 1 грн. чистого дохода от реализации санаторий получал около 9 коп. валовой прибыли. Снижение валовой рентабельности продаж в 2011 г. объясняется тем, что произошло снижение валовой прибыли комплекса.

В 2011 г. валовая рентабельность продаж увеличилась и достигла значения 11,87%. Это означает, что в 2011 г. с 1 грн. чистого дохода от реализации санаторий получал уже около 12 коп. валовой прибыли. Увеличение валовой рентабельности продаж в 2011 г. объясняется тем, что темпы прироста валовой прибыли опережали темпы прироста чистого дохода от реализации.

Численность сотрудников ТОк «Крым» в 2009 - 2011 гг. оставалась неизменной и составляла 185 чел.

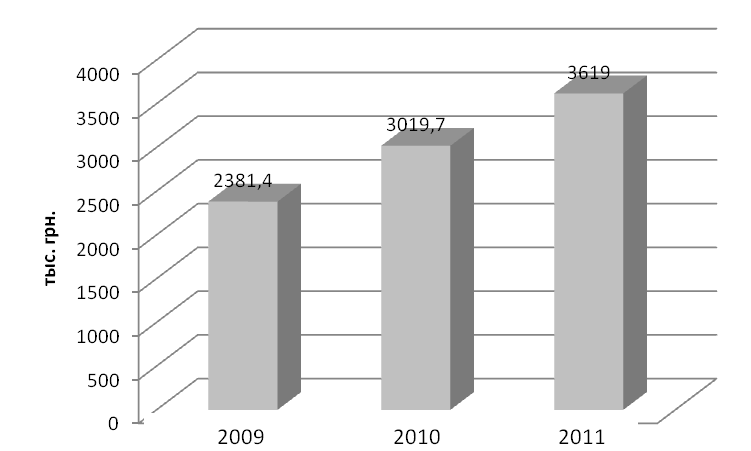

Динамика фонда оплаты труда ТОК «Крым» в 2009-2011 гг. изображена на рисунке 2.3.

Рис. 2.3. Динамика фонда оплаты труда

Фонд оплаты труда в 2009 г. составлял 2381,4 тыс. грн. В 2010 г. фонд оплаты труда Санатория «Крым» увеличился более чем на 638 тыс. грн. (на 27%) и составлял уже 3019,7 тыс. грн. В 2011 г. фонд оплаты труда ТОК «Крым» увеличился более чем на 599 тыс. грн. (на 20%) и составлял уже 3619 тыс. грн.

В 2009 г. в среднем каждый сотрудник ТОК «Крым» получал 1072,70 грн. в месяц. В 2010 г. среднемесячная зарплата одного работника увеличилась на 287,53 грн. (26,8%) и составляла 1360,23 грн. В 2011 г. среднемесячная зарплата одного работника увеличилась на 269,95 грн. (19,8%) и составляла 1630,18 грн.

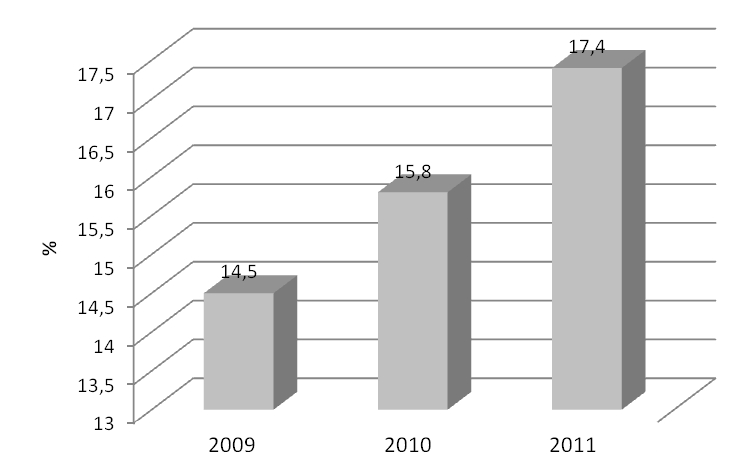

Динамика коэффициента износа основных средств ТОК «Крым» в 2009-2011 гг. изображена на рисунке 2.4. В 2009 г. коэффициент износа основных средств Санатория «Крым» составлял 14,5%. В 2010 г. коэффициент износа основных средств увеличился до 15,8%. В 2011 г. коэффициент износа основных средств увеличился до 17,4%. Увеличение коэффициента износа основных средств является отрицательной тенденцией и объясняется отсутствием ввода в эксплуатацию новых основных средств.

Рис. 2.4. Динамика коэффициента износа основных средств

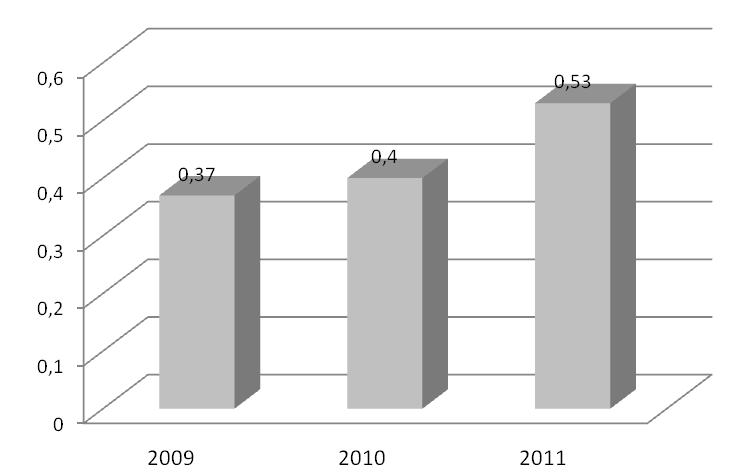

Динамика показателя фондоотдачи основных средств ТОК «Крим» изображена на рисунке 2.5.

Рис. 2.5. Динамика фондоотдачи основных средств

В 2009 г. фондоотдача основных средств ТОК «Крым» составляла 0,37. Это означает, что на 1 грн., вложенную в основные фонды, приходилось 37 коп. выручки от реализации.

В 2010 г. показатель фондоотдачи увеличился на до 0,40. Это означает, что на 1 грн., вложенную в основные фонды, приходилось 40 коп. выручки от реализации. Увеличение показателя фондоотдачи в 2010 году объясняется увеличением чистой выручки от реализации услуг санатория и снижением остаточной стоимости основных средств.

В 2011 г. показатель фондоотдачи увеличился до 0,53. Это означает, что на 1 грн., вложенную в основные фонды, приходилось 53 коп. выручки от реализации. Увеличение показателя фондоотдачи в 2011 году также объясняется увеличением выручки от реализации и одновременно снижением среднегодовой стоимости основных средств.

Оборачиваемость в днях запасов, дебиторской задолженности и кредиторской задолженности комплексу «Крым» в 2009-2011 гг. изображена на рисунке 2.6.

Рис. 2.6. Динамика оборачиваемости в днях запасов,

дебиторской и кредиторской задолженностей

В 2009 г. запасы ТОК «Крым» оборачивались в среднем 1 раз в 21 день. В 2010 г. период оборачиваемости запасов сократился до 16 дней. В 2011 г. период оборачиваемости запасов сократился на 6 дней и составил 10 дней. Ускорение оборачиваемости запасов объясняется снижением среднегодовой стоимости запасов. Ускорение оборачиваемости запасов является положительным фактором и свидетельствует о повышении деловой активности предприятия.

В 2009 г. дебиторская задолженность ТОК «Крым» оборачивалась в среднем 1 раз в 9 дней. В 2010 г. период оборачиваемости дебиторской задолженности увеличился на 4 дня и составлял 13 дней. В 2011 г. период оборачиваемости дебиторской задолженности увеличился еще на 1 день и составлял 14 дней. Замедление оборачиваемости дебиторской задолженности объясняется увеличением ее среднегодовой стоимости. Замедление оборачиваемости дебиторской задолженности является отрицательным фактором и свидетельствует о снижении деловой активности санатория, о том, что контрагенты предприятия стали хуже рассчитываться за приобретенные услуги.

В 2009 г. кредиторская задолженность ТОК «Крым» оборачивалась 1 раз в 7 дней. В 2010 г. период оборачиваемости кредиторской задолженности сократился на 6 дней и составлял 1 день. В 2011 г. период оборачиваемости кредиторской задолженности сократился еще больше и составил 0,3 дня. Ускорение оборачиваемости кредиторской задолженности объясняется снижением среднегодовой суммы кредиторской задолженности и свидетельствует о том, что предприятие быстрее рассчитывается по своим обязательствам с поставщиками.

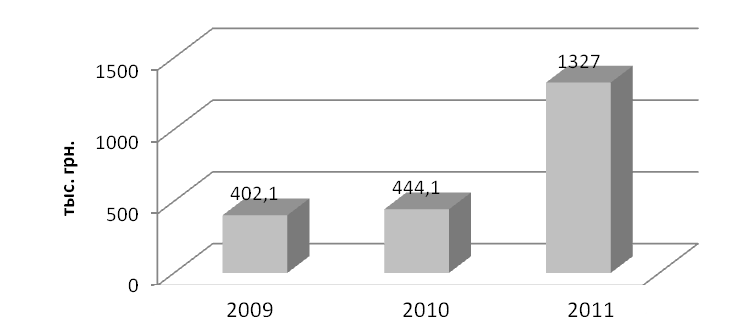

Динамика чистой прибыли ТОК «Крым» в 2009 – 2011 гг. изображена на рисунке 2.7.

Рис. 2.7. Динамика чистой прибыли

В 2009 г. чистая прибыль ТОК «Крым» составляла 402,1 тыс. грн. В 2010 г. чистая прибыль ТОК «Крым» увеличилась на 42 тыс. грн. (10,4%) и составляла 444,1 тыс. грн. В 2011 г. чистая прибыль організації увеличилась еще на 882,9 тыс. грн. (почти в 3 раза) и составляла 1 млн. 327 тыс. грн. Увеличение чистой прибыли является положительным фактором в деятельности санатория.

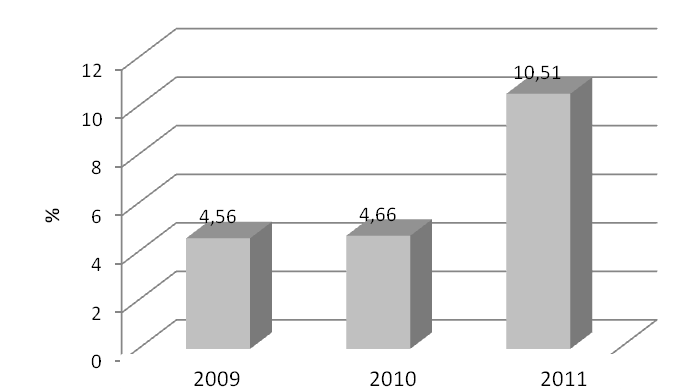

Динамика чистой рентабельности продаж ТОК «Крым» в 2009 – 2011 гг. изображена на рисунке 2.8.

Рис. 2.8. Динамика чистой рентабельности продаж

В 2009 г. чистая рентабельность продаж ТОК «Крым» составляла 4,56%; то есть со 100 грн. чистого дохода (выручки) от реализации предприятие получало только 4,56 грн. чистой прибыли. В 2010 г. чистая рентабельность продаж незначительно увеличилась до показателя 4,66%; то есть со 100 грн. чистого дохода (выручки) от реализации санаторий получал только 4,66 грн. чистой прибыли. В 2011 г. произошло существенное увеличение чистой рентабельности продаж до значения 10,51% за счет того, что сумма чистой прибыли увеличилась почти в 3 раза. Таким образом, в 2011 г. со 100 грн. чистого дохода (выручки) от реализации санаторий получал уже 10,51 грн. чистой прибыли.

Таким образом, ТОК «Крым» - современный комплекс с развитой инфраструктурой, занимающий лидирующие позиции среди санаторно-курортных учреждений Большой Алушты.

В 2010-2011 гг. большинство показателей хозяйственной деятельности ТОК «Крым» улучшилось по сравнению с 2009 г.

В 2010-2011 гг. хозяйственная деятельность ТОК «Крым» характеризовалась следующими положительными фактами:

увеличение чистого дохода (выручки) от реализации продукции (работ, услуг);

увеличение валовой прибыли;

увеличение валовой рентабельности продаж в 2011 г.;

увеличение фонда оплаты труда;

увеличение среднемесячной заработной платы одного работника;

увеличение фондоотдачи основных средств;

ускорение оборачиваемости оборотных активов – запасов, дебиторской задолженности, кредиторской задолженности, что свидетельствует об активизации деловой активности санатория;

увеличение суммы годовой чистой прибыли;

увеличение чистой рентабельности продаж.

В 2010-2011 гг. хозяйственная деятельность ТОК «Крым» характеризовалась следующими негативными фактами:

увеличение себестоимости реализованной продукции (работ, услуг);

снижение валовой рентабельности продаж в 2010 г.;

увеличение коэффициента износа основных средств.

Результаты анализа платежеспособности ТОК «Крым» представлены в табл. 2.3.

Таблица 2.3