Лизинг помощь в продажах20

|

Плательщик основных средств |

Лизингодатель |

|

"+/-" предприятия (лизингополучатель) |

Плюсы:

Минусы:

|

*

В том случае, если лизингополучатель

применяет упрощенную систему

налогообложения или освобожден от

НДС.

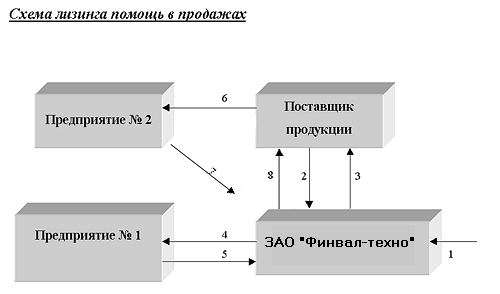

Рис.6 Схема лизинга помощь в продажах21

1. Поступление платежных средств на ЗАО"Финвал - техно".

2. Поставка продукции поставщиком на ЗАО "Финвал - техно" по договору поставки.

3. Оплата продукции поставщика ЗАО "Финвал - техно" платежными средствами по договору поставки.

4. Передача продукции предприятию N 1 от ЗАО "Финвал - техно" по договору лизинга.

5. Платежи предприятия N 1 на ЗАО "Финвал - техно" по договору лизинга.

6. Передача продукции предприятию N 2 поставщиком от имени ЗАО "Финвал - техно" по договору лизинга, на основании специального соглашения, заключенного между поставщиком продукции и ЗАО"Финвал - техно".

7. Платежи предприятия N 2 на ЗАО "Финвал - техно" по договору лизинга.

8. Перечисление платежных средств в размере стоимости оборудования поставщику от ЗАО "Финвал - техно".

Краткие выводы .

В настоящее время существует множество классификаций лизинговых сделок в зависимости от:

количества участников сделки;

типа имущества;

сектора рынка;

формы лизинговых платежей;

объема обязанностей (объема обслуживания);

срока использования имущества и связанных с ним условий амортизации;

условий контракта (лизинг разделяется на оперативный, финансовый и возвратный);

финансовый лизинг разделяется на левередж, лизинг помощь в продажах и сублизинг.

Выбор формы лизинга зависит от условий сделки (объект сделки, срок договора, система налогообложения лизингодателя и лизингополучателя, цель лизингополучателя, наличие свободных денежных средств у лизингодателя и т.п.).

На практике наиболее распространены финансовый и возвратный виды лизинга, а из неклассического финансового - левередж-лизинг.

Финансовый (классический) лизинг удобен для предприятия, имеющего целью обновление производственных фондов, приобретение новейших технологий, требующих значительных одновременных инвестиций.

При возвратном лизинге лизинговая компания покупает у лизингополучателя его оборудование, а затем передает это оборудование в лизинг ему же. Это дает предприятию возможность получить свободные денежные средства, не прибегая к займам и не отвлекаясь от производственного процесса. Применение возвратного лизинга помогает оптимизировать налогообложение.

Левередж-лизинг (кредитно-паевой лизинг) нашел применение в определенных сферах бизнеса, когда лизинговая компания является подразделением кредитной организации. При левердже лизингодатель вкладывает в покупку оборудования лишь часть собственных средств, другая же их часть – это заемные средства (кредит).

В последнее время всё большим спросом пользуется лизинг помощь в продажах, т.к. продавец заинтересован в сбыте своего товара, в том числе предлагая покупателю лизинговую сделку с участием лизинговой компании.

Многообразие форм лизинга дает возможность выбрать наиболее подходящий вариант для каждой конкретной сделки.