3.7 Взаимосвязь выручки, расходов и прибыли от реализации продукции (анализ безубыточности). Точка безубыточности, запас финансовой прочности, производственный леверидж

При управлении финансовыми результатами предприятия важно учитывать взаимосвязь выручки, расходов и прибыли от реализации продукции, которая описывается следующим уравнением:

GI = S-VC-FC = p*Q-v*Q-FC = (p-v)*Q-FC,

где G1 — прибыль от продаж (валовой доход), который можно приравнять к показателю прибыли до выплаты процентов и налогов G1 = EBIT;

S — объем реализации продукции в стоимостном выражении (выручка от продаж);

VС —общие переменные затраты;

FC — общие постоянные затраты;

Р – цена реализации единицы продукции;

v – переменные затраты на единицу продукции;

Q – объем реализации продукции в натуральных единицах;

(p-v)=ms — маржинальная прибыль (маржинальный доход) на единицу продукции;

S-VC=MS - маржинальная прибыль на весь объем реализованной продукции.

(3-42)

Эффект операционного (производственного) состоит в том, что любое изменение выручки приводит к еще большему изменению прибыли.

Отношение темпа изменения прибыли к темпу изменения объема реализации в натуральных единицах характеризует уровень (сила воздействия) операционного рычага, который может быть выражен формулой:

DOL = TEBIT/ TQ

где DOL — сила воздействия операционного левериджа;

TEBIT — темп изменения валовой прибыли (прибыли до процентов и налогов);

TQ — темп изменения объема реализации в натуральном выражении.

Преобразуя предыдущую формулу расчет можно свести к следую зависимости:

DOL = (EBIT/ EBIT)/(Q/Q)= (EBIT/ EBIT)/( (p*/Q)/(p *Q)= (EBIT/ EBIT)/(S/S)

где Q — изменение объема реализации в натуральных единицах;

Q — базовая величина объема реализации в натуральных единицах;

S — изменение выручки от реализации в стоимостном выражении;

S — базовая величина выручки от реализации.

Выражая величину прибыли до выплаты процентов и налогов через показаель маржинальной прибыли, получим следующую зависимость:

EBIT= ms* Q- FC

Таким образом, изменение прибыли до выплаты процентов и налогов через показатель маржинальной прибыли можно определить по формуле:

EBIT= ms*DQ

Подставляя полученные выражения в исходную формулу получим:

DOL= ms*DQ* Q/((ms* Q- FC) *DQ)=(ms* Q)/(ms* Q- FC)=MS/EBIT

Сила воздействия операционного рычага показывает, на сколько процентов изменится прибыль при изменении объема реализации на один процент.

Значение данного показателя не является постоянным для организации и зависит от базовых уровней выручки, постоянных и переменных расходов.

Операционный леверидж является важной характеристикой деятельности предприятия. Предприятия с высоким уровнем операционного левериджа при быстром наращивании объемов реализации имеют возможность резкого увеличения финансовых результатов. В то же время высокий уровень силы воздействия операционного рычага указывает, что даже незначительное уменьшение объема реализации может привести к существенной потере прибыли.

На основе зависимости можно определить величину изменения прибыли до выплаты процентов и налогов путем умножения темпа изменения объема реализации на величину силы воздействия операционного левериджа.

На основе полученных результатов расчета можно сделать вывод: чем выше сила воздействия операционного рычага, тем выше чувствительность прибыли к изменению объема реализации

Существование в структуре себестоимости постоянных расходов приводит к тому, что предприятие начинает получать прибыль только при производстве и реализации продукции сверх определенного (критического) объема.

Для определения критического объема производства и реализации продукции (работ, услуг), при котором прибыль предприятия равна нулю, используют формулы расчета точки безубыточй

Точка безубыточности характеризует крититический объем производства и реализации в натуральном выражении, а порог рентабельности – в стоимостном.

Точка безубыточности (критический объем продаж) – это объем продукци, доходы от реализации которой в точности покрывают совокупные расходы по ее производству и реализации, обеспечивая тем самым нулевую прибыль. Продукция, проданная сверх критического объема продаж, будет приносить организации прибыль, тогда как продажа предыдущих единиц шла лишь в покрытие затрат.

Точка безубыточности рассчитывается по следующей формуле:

СР= FC/(p-v)=FC/ms

где FC-суммарные постоянные затраты,р;

p-цена единицы продукции,р;

v-удельные переменные затраты (переменные затраты, приходящиеся на единицу обьема продукции),р;

(p-v)= ms-удельная маржинальная прибыль(маржинальная прибыль, приходящаяся на единицу рбьема продукции),р.

Так как точка безубыточности определяется в натуральных показателях, ее расчет затруднен для предприятий, выпускающих широкую номенклатуру продукции. В этом случае приходится рассчитывать критический объем в условных единицах или в стоимостных единицах.

Порог рентабельности (или бесприбыльный оборот, если рассматривать весь объем продаж) — это выручка от продаж, котороая покрывает переменные затраты и прямые постоянные затраты.

Если выручка от реализации опускается ниже порога рентабельности, то предприятие начинает получать убытки.

При объеме продаж предприятия, равном порогу рентабельности, валовая маржа полностью покрывает постоянные затраты, и прибыль равна нулю.

Порог рентабельности (Sср) рассчитывается по формуле:

Sср = FC/( ms/S)= FC* S/ms,

где S-выручка от реализации продукции в базовом году,р;

ms-маржинальная прибыль в базовом году,р;

ms/S-коэффициент валовой маржи(валовой прибыли).

Запас финансовой прочности (Sср) — это величина, на которую объем производства и реализации продукции предприятия отклоняется от критического объема.

Запас финансовой прочности может характеризоваться льготным и относительным показателями.

Разница между достигнутой фактической выручкой и рентабельности составляет запас финансовой прочности предприятия в абсолютном выражении:

Sср= S-SCP.

Относительное значение запаса финансовой прочности рассчитывается по формуле:

Sср= (S-SCP ) /S*100%.

Запас финансовой прочности, характеризуемый относительным показателем, показывает, на сколько процентов предприятие может позволить снижение объема реализации, чтобы не попасть в зону убытка. Чем больше запас финансовой прочности, меньше предпринимательский риск предприятия.

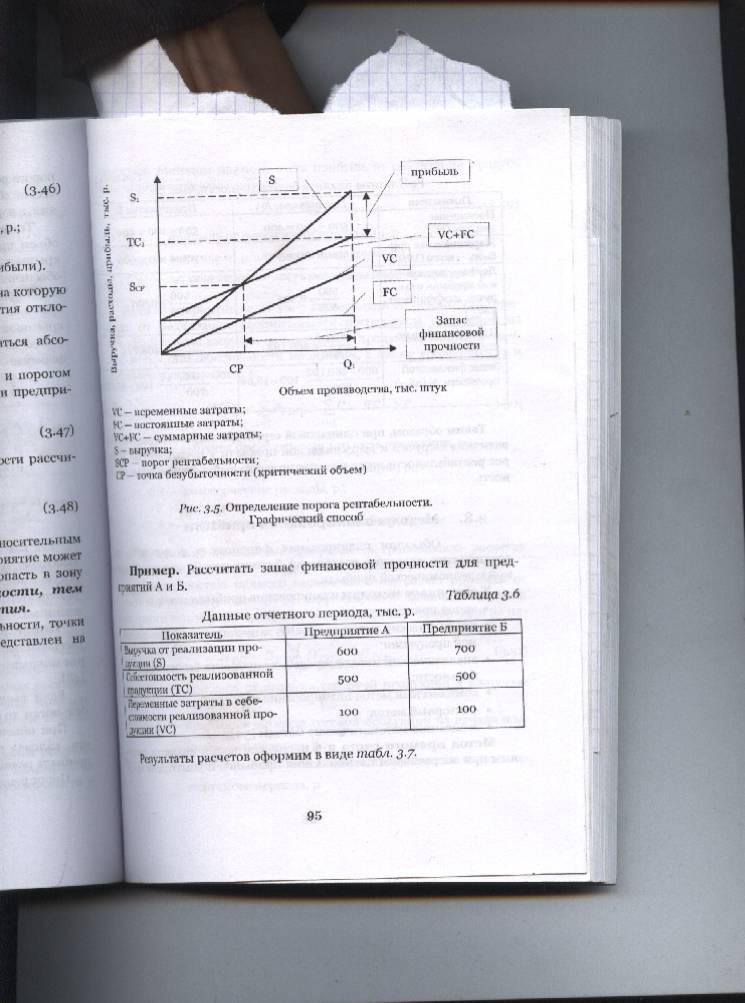

Графический метод определения порога рентабельности, и точки безубыточности, запаса финансовой прочности представлен рис. 3.5.

VC - переменные затраты;

FC - постоянные затраты;

FC+ FC - суммарные затраты;

S - выручка;

SCP — порог рентабельности;

СР — точка безубыточности (критический объем)