Interest .0131 .0131 .0131 .0131 .0131 .0131

RATE

Рис. 4.5. Модель нарахування простих процентів у Visual IFPS/Plus

145

Робота із системою починається з описування потрібної моделі мовою моделювання, яке супроводжується вводом послідовності положень, що визначають джерела даних для рядків і стовпців, а також співвідношень для обчислення значень розв'язків. При цьому користувач може викликати різні програми, вносити коментарі, визначати логічні умови, обмеження та сфери використання даних, виконувати процедури, пов'язані з аналізом ризику, та деякі інші функції. Система не лише передбачає створення власних моделей, а й забезпечує користувачів шаблонами, підпрограмами і вбудованими функціями (фінансовими, прогнозними, математичними), даючи змогу проводити аналіз типу «Що ..., якщо...?» та імітацію за методом Монте-Карло для аналізу ризику. IFPS/Plus містить кілька додатків зі сфери штучного інтелекту, зокрема, використання таблиці правил для підтримки прийняття рішень, а також засоби пояснення результатів моделювання.

Система дає змогу розв'язувати досить широкий спектр задач: добір балансових підсумків, розподіл прибутку за статтями доходів, передбачення змін валютних курсів, прогнозування, аналіз ризику, розроблення стратегії збуту продукції, відбір науково-дослідних проектів, стратегічне планування, планування прибутку і бюджету, вибір між стратегіями закупівлі або виготовлення власними силами продукції тощо. СППР Visual IFPS/Plus має широке застосування у фінансах, статистиці та управлінні виробництвом.

146

4.3.2. Короткий огляд Visual IFPS/Plus

Visual IFPS/Plus забезпечує користувача завершеною мовою моделювання, різнобічність якої базується на багатьох вбудованих властивостях. Характеристики, які відрізняють IFPS/Plus від звичайних електронних таблиць, позначаються символом (*).

АРИФМЕТИЧНІ ОПЕРАЦІЇ. IFPS/Plus використовує символи +,-,*,/ та ** для позначення арифметичних операцій відповідно додавання, віднімання, множення, ділення та піднесення до степеня. Ці операції мають єрархічне підпорядкування. Тобто, показникова функція знаходиться першою. Множення та ділення виконується перед сумуванням та відніманням. Операції одного рівня виконуються зліва направо. Якщо виникає невпевненість у порядку виконання операцій, то використовуються дужки. Операції в дужках виконуються першими. Наприклад, вираз X - (3 + 4) / (5 -- 2 * 2) дорівнює 7.

*РОЗМОВНА МОВА. Ви пишете (латинськими буквами) відношення у моделі Visual IFPS/Plus у такому ж вигляді, як ви думаєте або кажете про них. Наприклад, ви могли б написати: VARIABLE COST = VOLUME*UNIT COST (ЦІНА ПРОДУКЦІЇ =ОБ'ЄМ* ЦІНА ОДИНИЦІ) або TOTAL INVENTORY COST = HOLDING COST + ORDER COST + SHORTAGE COST — SALVAGE COST (СУМАРНА ВАРТІСТЬ ЗАПАСУ =ВАРТІСТЬ ЗБЕРІГАННЯ + ВАРТІСТЬ ЗАМОВЛЕННЯ + ВИТРАТИ ЧЕРЕЗ ДЕФІЦИТ — ЛІКВІДАЦІЙНА ВАРТІСТЬ), тобто, ви можете звернутися до змінних у моделі під тими ж іменами, які ви використовуєте в щоденній мові (в англійській або будь-якій іншій мові). Ця властивість розмовної мови дає можливість легко описувати допустимі значення і зв'язки.

*НІЯКИХ ОБМЕЖЕНЬ НА ПОСЛІДОВНІСТЬ ПОДАННЯ. Ви можете описати модель для обчислень у будь-якому порядку. На відміну цьому, у стандартних машинних мовах, як наприклад BASIC або FORTRAN, послідовність є важливою умовою. Наприклад, якщо задана модель:

INVENTORY COST = HOLDING COST + ORDER COST

ORDER COST = 200

HOLDING COST = 1000, то система обчислить вартість товарно-матеріальних запасів і відповіддю буде 1200. Цей же результат отримаємо, якщо поміняємо послідовність рядків у моделі. Коротше кажучи, у Visual IFPS/Plus створені умови подання тверджень у зручному для користувача порядку. Єдине, що необхідно зробити, — це переко-

147

натися, що кожна змінна (як наприклад, вартість зберігання), яка з'являється справа від знака рівності, також визначається одного разу на лівій стороні від знака рівності. Отже, мова фінансового моделювання є непроцедурною. Перевагами непроцедурних мов є «дружність» до користувачів і легкість використання; проте потрібна більша комп'ютерна пам'ять, щоб розв'язати певну проблему.

РОЗВ'ЯЗОК ЗАДАЧІ У ВИГЛЯДІ ЕЛЕКТРОННОЇ ТАБЛИЦІ. У Visual IFPS/Plus пишуть серію рядків (що називається моделлю), яка описує проблему, і СППР створює електронну таблицю (або матрицю). Наприклад, якщо вводиться модель:

COLUMNS 1997.. 2000

SALES =1000, 1100, 1200, 1300

COST OF GOODS = .8* SALES

PROFIT = SALES - COST OF GOODS, то система після відповідної команди (Solve) видає розв'язок у формі таблиці (табл. 4.2).

А ЩО..., КОЛИ...? (WHATIF). Спроможність Visual IFPS/Plus як інструментального засобу підтримки рішень визначається вбудованою процедурою аналізу «а що..., коли (якщо)...?». При заданій множині припущень є завжди потреба в дослідженні того, що стається за зміни умов. А що, коли збут, можливо, подвоїться? А що буде, коли він зменшиться наполовину? Аналіз типу «А що..., коли...?» дає змогу дослідити те, що стається тоді, коли будь-яке припущення або комбінація припущень змінюються.

ПОШУК ШЛЯХІВ ДОСЯГНЕННЯ МЕТИ. Часто керівництво встановлює мету і ваша проблема — визначити те, що необхідно виготовити, щоб її досягти. Наприклад, ви можете мати таку мету: «NET PROFIT AFTER TAX = 60000 (ЧИСТИЙ ПРИБУТОК ПІСЛЯ ПОДАТКУ = 60 000)» і ви хочете знайти потрібний обсяг виробництва (VOLUME), щоб досягнути цю мету. Пошук шляхів її досягнення вбудовується у Visual IFPS/Plus.

148

*КОНСОЛІДАЦІЯ. Більшість фірм мають кілька виробничих відділень, а багато з них мають різні відгалуження. Вимога, з якою часто зустрічаються, полягає в необхідності консолідування двох або більше окремих звітів в один у стандартному форматі компанії. Visual IFPS/Plus містить команди, які роблять такі консолідації простими. Це також потребує оброблення файлів з відповідними даними і спроможності генерувати звіти на основі використання великих обсягів даних і потрібного форматування.

ВБУДОВАНІ ФУНКЦІЇ. Visual IFPS/Plus містить велику кількість фінансових, статистичних і математичних функцій, які виконують стандартні обчислення. Наприклад, фінансові функції дають змогу визначати чисту теперішню вартість, внутрішній коефіцієнт окупності, амортизацію і містять ряд опцій щодо знецінення. Функції прогнозування уможливлюють одержання зміни індексів курсів валют, екстраполяції тренд і в і проведення регресійного аналізу.

*ПОПЕРЕДНЄ (PREVIOUS) і МАЙБУТНЄ (FUTURE). У будь-який момент за допомогою Visual IFPS/Plus можна звернутися до подій, які сталися в попередніх періодах або відбудуться в майбутньому. Наприклад, ви могли б сказати: SALES = 1000, PREVIOUS SALES* 1. 06, щоб моделювати початкове значення 1000 та 6 %-е зростання збуту від періоду до періоду, або ви могли б сказати: ESTIMATED TAX PAYMENT = .2* FUTURE PROFIT (ОЦІНКА ПЛАТЕЖУ ПОДАТКУ= .2* МАЙБУТНІЙ ПРИБУТОК ). Зверніть увагу, що тут оцінена сума податку залежить від значення змінної величини, а саме майбутнього прибутку.

ЗВІТИ І ФАЙЛИ ДАНИХ. Щоб зробити Visual IFPS/Plus корисним інструментальним засобом управління для великих проблем, він містить вбудовані можливості для створення звітів і файлів даних. За допомогою конкретизації звітного формату ви можете одержати виведення даних у будь-якому вигляді, який ви бажаєте на додаток до формату електронної таблиці, що забезпечується автоматично.

КОНФІГУРАЦІЯ (PROFILE). Ви можете самі вибирати значення за замовчування, що містить Visual IFPS/Plus, які відповідають вашим власним побажанням і потребам. Це такі значення, для яких параметри (як, наприклад, ряд десяткових позицій, які використовуються) встановлені тоді, коли ви інсталюєте Visual IFPS/Plus у ваш комп'ютер. Значення за замовчування формують параметр, який ви можете індивідуалізувати.

^КОМАНДНІ ФАЙЛИ. Можна створити командні файли, які дадуть вам змогу автоматизувати повторювані процедури, як на-

149

приклад,

виконання

звітів або створення подання до

керівництва. З командними файлами люди,

які не знають Visual

IFPS/Plus.

можуть

одержати попередні звіти. Командні

файли є доступними під опцією Server.

приклад,

виконання

звітів або створення подання до

керівництва. З командними файлами люди,

які не знають Visual

IFPS/Plus.

можуть

одержати попередні звіти. Командні

файли є доступними під опцією Server.

Інтерфейс користувача має низку опцій, котрі надають можливість користувачу виконувати багато функцій простим натискуванням кнопок. Мова моделювання має деякі вбудовані можливості, які полегшують розв'язання задачі.

4.3.3. Розв'язання задач за моделями у Visual IFPS/Plus

СППР Visual IFPS/Plus має деякі корисні властивості, що вбудовані в мову моделювання з метою полегшення розв'язання задачі. Це такі властивості:

Створення запитань та рішень (команди типу What If (що. коли...?), Goal Seek (шукати мету) та Variance (розбіжність)).

Створення графіків на виході.

Пояснення, чому результати виявилися такими.

Використання множини файлів даних для розв'язання задачі.

Створення звітів для комунікації з менеджерами.

Використання IFPS/Plus для створення запитань про модель

Аналізуючи розв'язки задач за моделями, часто виникає запитання «Що станеться, якщо вхідні умови будуть відмінними від тих, що планувалися раніше? Прикладами таких запитань можуть бути:

«Що буде, якщо обсяг продажу буде меншим, ніж спрогнозо-ваний відділом маркетингу?»

«Який вплив має зміна обсягу продажу на 1 % на прибуток?» «Наскільки фактичне виконання різниться від прогнозованого?» Visual IFPS/Plus має три команди, які дають змогу отримати докладну відповідь на ці запитання: What If; Goal Seek; Variance. Команди What If та Goal Seek доступні у вигляді кнопок на екрані Visual IFPS/Plus. Вони допомагають зрозуміти ефект змін у вхідних припущеннях на вимір ефективності моделі. Команда Variance, яка показує різницю між двома розв'язками, також доступна у вигляді кнопки. Однак, оскільки ці можливості використовують розв'язки за моделлю, то перш ніж їх використати, треба розв'язати задачу.

150

Забезпечення графічного виведення

Visual IFPS/Plus має цілий ряд можливостей для побудови графіків. Графіки можуть будуватися на базі однієї таблиці розв'язку. Вікно діалогу Graph Types показує дев'ять типів можливих графіків (стовпчикові діаграми, гістограми, лінійні графіки та ін.), кожен з яких обирається клацанням миші. Після вашого вибору на екрані з'явиться графік обраного виду. Користувачеві надана можливість форматування зовнішнього вигляду графіка та друкування його.

Пояснення, чому отримали саме такі результати

IFPS/Plus надає три команди пояснення — Explain, Analyze, Outline, що базуються на засобах штучного інтелекту. Ці команди використовують евристичні бізнес-повідомлення, щоб подати відповіді у вигляді простих англійських речень — пояснень, які змінні найважливіші для отриманого варіанта відповіді.

Команда Explain використовується для знаходження відповіді на запитання: «Чому певна клітинка має таке значення?». Ця команда допомагає вам зрозуміти як модель отримала певну вихідну величину. Якщо команда Explain концентрується на одній клітинці та на поясненні, як вона отримана, то команда Analyze вивчає фактори, що впливають на визначену змінну. Команда Outline дає змогу відслідковувати змінні (не їх значення), що впливають на певну змінну.

Використання файлів даних

у разі розв'язування задач за моделями

Якщо ви бажаєте застосувати модель для різних варіантів вхідних умов (наприклад, модель для різних підрозділів), чи якщо ви маєте великий обсяг вхідних даних (наприклад, 24 історичні періоди), то вам буде зручніше помістити вхідні дані у файл даних, а не зберігати їх усередині моделі. В IFPS/Plus файли даних можна створювати двома способами: ввівши з клавіатури дані прямо у файл даних; або створивши реляційну базу даних.

151

Створення

звітів

Створення

звітів

Мова фінансового моделювання IFPS/Plus, як і багато інших мов програмування, діє за принципом, що формат звіту відокремлений від моделі та її розв'язку. Отже, той самий розв'язок може бути поданий у багатьох форматах, і навпаки, певний формат звіту може бути використаний для відображення розв'язків за різними моделями. Цей підхід, наприклад, дає змогу використовувати той самий формат для відображення певної кількості випадків What If.

Як тільки розв'язок за моделлю є коректним та вас задовольняє, ви готові до створення вашого власного звіту. Ви починаєте з натиснення кнопки «New». Отримавши діалогові вікна New, за допомогою простих засобів форматування ви створюєте звіт про результати модельних розрахунків у бажаному вигляді.

4.3.4. Властивості мови IFPS Шаблони

Творці IFPS/Plus мали на меті створити таку мову фінансового моделювання, щоб нею можна було описувати будь-які моделі. Тому вони помістили великий ряд функцій, виразів тощо в мову для зручного їх використання. Щоб спростити створення моделі і наглядно подати елементи мови, IFPS/ Plus містить великий ряд шаблонів. Ці шаблони доступні за допомогою екрана, щоб нагадати про формат, який вимагається для кожного шаблонного елемента. Користувач може копіювати шаблонні засоби у свою модель, уникаючи у такий спосіб помилок за друкування і зберігаючи час.

Використання шаблонів здійснюється двома шляхами: за допомогою натиснення клавіші Template після того, як відкрили модель, або за допомогою вибору шаблона з інструментальних засобів у меню Windows. Коли використовується блок діалогу стосовно шаблонів, то з'являється меню шаблонів, показане на рис. 4.7.

Шаблони, які стають доступними користувачу, залежать від того, де він працює в IFPS/Plus, тобто вони чутливі до контексту. Ряд шаблонів поділяється на такі групи: функції (Functions), підпрограми (Subroutines), твердження (Statements), вирази (Expression), кожна з яких містить відповідні їй специфічні види шаблонів. Так, наприклад, щодо функцій, показаних на рис. 4.7, то ця група

152

охоплює розподіли ймовірностей (як наприклад, нормальний розподіл), фінансові, прогнозні, математичні, інформаційно-довідкові, статистичні, ланцюжкові функції.

Вбудовані функції

(фінансові, прогнозні, математичні)

IFPS/Plus містить три типи стандартних функцій: фінансові; статистичні, включаючи функції прогнозування; математичні. Щоб використовувати специфічну функцію, необхідно спершу вибрати її ім'я, потім конкретизувати значення її параметрів, які використовуються в обчисленні величини. Наприклад, щоб обчислити чисту теперішню вартість протягом кожного періоду, необхідно ввести передбачувані покриття (тобто, приплив капіталу), обліковий процент і суму інвестиції (тобто, прямі платежі) у вираз NPVC (RETURN, DISCOUNT RATE, INVESTMENT). Для всіх функцій необхідно забезпечити введення значень точно в заданій послідовності. їх не можна міняти місцями. Якщо помістити значення облікового процента першим у функції NPVC, то буде отримана неправильна відповідь. Хоч за функціями виконують велику кількість обчислювальних робіт, необхідно знати правила і дотримуватися їх.

153

Фінансові

функції

Фінансові

функції

При проведенні будь-яких фінансових операцій, зокрема, інвестицій, проводиться оцінювання їх ефективності за різними критеріями. Різні заходи (критерії) можуть привести до різних висновків про те, схвалювати чи відхиляти конкретне інвестування.

СППР IFPS/Plus дає змогу обчислити показники щодо фінансових рішень, включаючи:

•S net present value (NPVC) — чиста (зведена) теперішня вартість (у деяких літературних джерелах позначається як NPV),

- net terminal value (NTV) — чиста кінцева вартість,

- internal rate of return (IRR) — внутрішня норма рентабельності або внутрішній коефіцієнт окупності),

- benefit/cost ratio (відношення доходи/витрати)

- growth rate ( темп зростання).

Функції визначаються в такому форматі:

NET PRESENT VALUE: NPVC (RETURN, DISCOUNT RATE, INVESTMENT)

NET TERMINAL VALUE: NTV (RETURN, DISCOUNT RATE, INVESTMENT)

INTERNAL RATE OF RETURN: IRR (RETURN, INVESTMENT)

GROWTHRATE: GROWTHRATE (VARIABLE) чи GROWTHRATE (VARIABLE, COLUMN)

Статистичні функції і функції прогнозування

IFPS/Plus забезпечує обчислення як за елементарними статистичними, так і елементарними функціями прогнозування. Статистичними функціями є: MEAN (середнє значення), MEDIAN (медіана), STDDEV (середнє квадратичне відхилення). До функцій прогнозування належать: MOVAVG (метод ковзучого середнього значення), TREND (для екстраполяції тренду), POLYFIT (для підгонки даних до лінійних і квадратних функцій).

Математичні функції

Подібно до BASIC (Бейсику) та інших мов комп'ютерного програмування IFPS/Plus містить ряд вбудованих математичних функцій. їх поділяють на три групи:

154

Функції однієї змінної (натуральний логарифм, десятковий логарифм, експонента, квадратний корінь, абсолютна величина та ін.).

Функції двох або більше змінних (піднесення до степеня, максимум, мінімум).

Табличні пошукові функції (степенева функція, інтерполяція).

Підпрограми (DEPRECIATION — ЗНЕЦІНЕННЯ, AMORTIZATION — АМОРТИЗАЦІЯ)

Обчислення знецінення і амортизації виконуються, використовуючи підпрограми. Підпрограми подібні до функцій, але відрізняються від них тим, що вони:

не мають лівої сторони і знака дорівнює та займають лише один рядок у моделі;

можуть формувати три або більше рядків для скорішого виведення даних;

Загальний вираз підпрограми такий: subroutine (input list; output list) — підпрограма (список введення; список виведення). Система містить шість підпрограм, які використовуються залежно від методу обчислення амортизації та знецінення.

Додаткові обчислювальні можливості

У багатьох моделях значення компонентів підраховуються окремо (наприклад, експлуатаційні витрати або доходи), а потім додаються. Тобто, виникає потреба отримувати загальні або субзагальні характеристики всередині стовпця або рядка. Тому скоріше, ніж виписувати імена всіх змінних, можна просто використовувати функцію SUM (сума). Ця функція додає всі конкретизовані змінні і видає загальний результат. Наприклад, REAL ESTATE COSTS = SUM (LEASES, DEPRECIATION). Функція SUM може використовуватися як у стовпцях,так і в рядках.

У мові IFPS/Plus, як і в мовах програмування BASIC або С, можна виконувати операції за допомогою оператора IF, коли результат залежить від умови, наприклад, податкова ставка може залежати від обсягу річного прибутку. В системі також передбачені інші можливості маніпулювання матрицями та векторами числових даних.

155

4.3.5.

База

даних IFPS/Plus

(Відношення

та запити)

4.3.5.

База

даних IFPS/Plus

(Відношення

та запити)

Коли створювався пакет IFPS/Plus, як одна з оригінальних мов четвертого покоління, то вона замислювалась як мова моделювання для менеджерів та керівного персоналу. Через те, що розмір моделей збільшувався, ставало очевидним, що IFPS/Plus має взаємодіяти з корпоративними базами даних. У результаті був поданий продукт IFPS/DATASPAN, який давав змогу брати дані з інших систем для створення файлів даних IFPS/Plus. Ця реляційна система керування базами даних та інші можливості використання баз даних в управлінні через зв'язки та запити забезпечують моделювання та створення звітів. СКБД IFPS/Plus умож-ливлює створення будь-якої кількості полів тексту чи даних. Як і будь-яка реляційна СКБД вона має гнучкі ключі, які організовують доступ до даних. В IFPS/Plus розроблена ефективна система створення запитів (Query) до БД, а також інші засоби управління даними.

4.3.6. Приклади галузей застосування IFPS/Plus

СППР Visual IFPS/Plus спочатку планувалася для застосування у сфері фінансових розрахунків, проте можливості системи виходять за рамки фінансового моделювання і вона може використовуватися також в інших галузях, зокрема, у статистиці і в управлінні виробництвом (операційному менеджменті). При цьому IFPS/Plus є не тільки обчислювальним інструментальним засобом, але також і засобом повідомлення про зміст моделей. Зупинимося стисло на цих додатках.

Додатки щодо фінансових розрахунків

Система IFPS/Plus широко застосовується для розв'язування проблем корпоративних фінансів. Саме фінансові проблеми, особливо фінансові прогнози, спонукали до створення IFPS. IFPS/Plus має багато вбудованих можливостей, які роблять фінансові обчислення простими, включаючи вбудовані функції для визначення чистої теперішньої вартості, внутрішнього коефіцієнта окупності й обчислень стосовно знецінення.

156

Чиста теперішня вартість. Принцип теперішньої вартості є головним у фінансах. Допускається, що для індивіда або фірми значення грошової одиниці сьогодні більше, ніж завтра. До того ж кількісна оцінка зменшуючого значення вартості між сьогоднішніми і майбутніми грошима виражається в терміні дисконт-фактора, котрий визначається як:

DISCOUNT FACTOR = 1/(1 + г),

де г — коефіцієнт окупності (норма прибутку), тобто винагорода, яку інвестори вимагають для покриття простроченого платежу.

Узагалі за здійснення фінансових заходів заінтересовані в серії інвестицій, котрі з часом скуповуються. Зазвичай, вони відбуваються з проміжками, що дорівнюють одному року, з припущенням, що інвестиції відбуваються на початку року, а доходи від них отримують в кінці року. Загальна формула для обчислення теперішньої чистої вартості має вигляд:

NPV = ZCFt/(l+r)1,

де NPV — чиста теперішня вартість, CFt _ грошовий потік (надходження) у момент t.

У цій формулі додатний знак встановлюється для надходжень і від'ємний — для витрат на інвестиції. IFPS/Plus містить три вбудовані доступні функції чистої теперішньої вартості:

NPVC (RETURN, DISCOUNT RATE, INVESTMENT);

NPV (YEARLY RETURN, DISCOUNT RATE, LIFE, INVESTMENT);

NTV (RETURN, DISCOUNT RATE, INVESTMENT).

За функцією NPVC обчислюють чисту теперішню вартість на кожний рік для всіх інвестицій і надходжень, створених на даний момент. Функція NPV використовується для спеціального випадку щорічної ренти, тобто єдина початкова інвестиція породжує фіксовані надходження для фіксованого ряду років (що називається строком служби щорічної ренти). Функція NTV визначає чисту кінцеву вартість. Вона обчислюється аналогічно функції NPVC, крім урахування майбутніх вартостей сьогоднішніх грошей. Так, NTV може використовуватися, щоб знайти рівновагу в рахунках збережень, якщо гроші вкладені сьогодні і залишаються там протягом певного періоду. Якщо угоди не щорічні, а періодичні (тобто, щомісячні, щоквартальні), то потрібно використовувати оператор PERIODS для урахування даного випадку.

157

Теперішня

вартість облігацій (Bonds)

і

акцій (Stocks).

ТЕПЕРІШНІЙ

ДОХІД ОБЛІГАЦІЙ ДО ПОГАШЕННЯ. Коли

ви купуєте облігацію і утримуєте її

до погашення, то отримуєте періодичні

виплати процентів і номінальну вартість

облігації в кінці терміну. Якщо процентна

ставка, що пропонується, є меншою, ніж

теперішня ринкова процентна ставка, то

облігації продаються за меншою ціною,

ніж номінальна вартість. Тобто, ціна

знижується. Інвестор хоче визначити

теперішню вартість облігації, тобто

суму грошей, яку він має сплатити за

неї. Система IFPS/Plus

передбачає

можливість таких розрахунків.

Теперішня

вартість облігацій (Bonds)

і

акцій (Stocks).

ТЕПЕРІШНІЙ

ДОХІД ОБЛІГАЦІЙ ДО ПОГАШЕННЯ. Коли

ви купуєте облігацію і утримуєте її

до погашення, то отримуєте періодичні

виплати процентів і номінальну вартість

облігації в кінці терміну. Якщо процентна

ставка, що пропонується, є меншою, ніж

теперішня ринкова процентна ставка, то

облігації продаються за меншою ціною,

ніж номінальна вартість. Тобто, ціна

знижується. Інвестор хоче визначити

теперішню вартість облігації, тобто

суму грошей, яку він має сплатити за

неї. Система IFPS/Plus

передбачає

можливість таких розрахунків.

ВАРТІСТЬ ЗВИЧАЙНОЇ АКЦІЇ. Визначення вартості звичайної акції є трошки складнішим, ніж обчислення вартості облігації, через те, що вона має два види надходжень: дивіденди і приріст вартості. До того ж, як дивіденди так і приріст вартості можуть змінюватися з часом, і акція має нескінченний термін користування. В системі IFPS/Plus відповідні розрахунки здійснюються досить просто.

Альтернативні критерії для інвестиційних рішень. Для оцінювання інвестиційних рішень використовуються різні альтернативні критерії. Таких критеріїв у IFPS/Plus є п'ять: чиста (зведена) теперішня вартість; період окупності (РР); середній обсяг надходжень у балансову вартість; внутрішній показник окупності (внутрішня норма рентабельності— IRR); індекс прибутковості (РІ). Кожний із цих критеріїв може бути застосований відносно простим шляхом в IFPS/Plus. Усі ці критерії використовуються на практиці. У багатьох випадках вибір альтернативного критерію всередині конкретної фірми базувався скоріше на історичній, ніж на іншій причині; тобто вдале використання критерію повторювалося.

Середнє і дисперсія надходжень від портфеля двох акціонерних капіталів. Найпростіший портфель складається з двох активів, як наприклад акцій. IFPS/Plus забезпечує обчислення середнього значення і дисперсії такого портфеля. У цьому обчисленні допускається, що різна кількість капіталу інвестована в кожний актив, і що кожний актив має різну норму прибутку (коефіцієнт окупності) і різне середнє квадратичне відхилення коефіцієнта окупності, що асоціюється з цим. Формули, безпосередньо написані в стилі IFPS/Plus, є стандартними формулами для сподіваного середнього значення і дисперсії .

Цінова модель капітальних активів. Цінова модель капітальних активів є простою моделлю, яка встановлює співвідношення між ризиком і надходженнями, що асоціюються з інвестиція-

158

ми. Ключовою величиною в цій моделі є бета — міра чутливості прибутку щодо інвестицій на ринку. Бета є відношенням середнього квадратичного відхилення багато диверсифікованого портфеля активів до середнього квадратичного відхилення ринкового портфеля. Принцип бети пов'язаний з принципом преміювання за ризик, тобто, з додатковою винагородою, яка має пропонуватися інвесторам, щоб спонукати їх брати на себе ризик, який асоціюється з даною інвестицією. Ризики виражаються в термінах щорічних коефіцієнтів окупності.

Мова фінансового моделювання IFPS дає змогу створювати моделі для визначення необхідного коефіцієнта окупності інвестиції та бети за іншими величинами. В ній передбачені можливості розширення принципу бети до регульованих інвестицій, тобто, інвестицій, в яких дробова частина капіталу одержується за допомогою позики.

Аналіз фінансового стану. Моделі IFPS містять більшість уживаних для аналізу фінансового стану відношень, зокрема, три типи показників: показники лівериджу (leverage), тобто впливу, ліквідності та ефективності.

Модель управління готівкою. Управління балансом готівки на фірмі може моделюватися в термінах теорії запасів. Фірми взагалі дотримуються правила, щоб мати мінімальну кількість готівки напоготові з метою виконання повсякденних справ. Ця кількість інколи визначається вимогами, нав'язаними фірмам банками. Існує також обмеження щодо максимально бажаної кількості готівки. Цей максимум відображає компроміс між вкладенням грошей у ліквідні інвестиції, як наприклад у федеральні скарбничі векселі, і вартістю втрачених процентів через те, що готівка не вкладається в справу. Можна вважати, що готівка подібна до будь-якого іншого ресурсу, який компанія тримає в товарно-матеріальних запасах.

В IFPS/ Plus для обчислення раціональної кількості готівки застосовується модель Міллера—Oppa (Miller—Orr). Модель допускає, що ви знаєте мінімально потрібний касовий баланс, дисперсію щоденних оплат готівкою, щоденну процентну ставку і вартість транзакції для кожного продажу або купівлі цінних паперів.

Формальні моделі фінансового прогнозування. В IFPS міститься узагальнена фінансова модель прогнозування, яка дає змогу створювати прогнози про доходи (прибутки і збитки); про джерела надходження і використання грошових фондів; балансових звітів на таку кількість років, яку ви бажаєте.

159

Додатки щодо статистики

Статистичні методи потрібні для розв'язування багатьох проблем: у фінансах, торгівлі, обліку, економіці й інших сферах. У системі IFPS/Plus через здатність подавати інформацію в матричному вигляді і можливість проведення аналізу типу «ЩО ..., ЯКЩО...?» легко можна здійснювати різні статистичні обчислення і аналізи, зокрема, обчислювати середню величину, дисперсію, середнє квадратичне відхилення, медіану та інші параметри розсіювання, довірчі інтервали, оцінювати розподіли ймовірностей, аналізувати часові ряди, здійснювати прогнозування тощо.

Додатки стосовно виробництва і оперативного управління

Засоби IFPS/Plus можна продуктивно застосовувати до проблем у виробництві та оперативному управлінні (В/ОУ). Сфери виробництва і управління виробництвом стали виключно важливими в останні роки у всьому світі, оскільки конкуренція робить удосконалення стосовно продуктивності необхідними для виживання. Велика кількість методів управління включає фінансовий аналіз і тому В/ОУ може бути добре модельованим в IFPS/Plus, зокрема, щодо завдань аналізу беззбитковості, створення агрегованих календарних планів, управління товарно-виробничими запасами тощо.

4.3.7. Імітаційне моделювання (аналіз ризику) у Visual IFPS/Plus

Загальний опис і концепція

У створюваних засобами IFPS/Plus моделях, уважало-ся, що всі початкові дані і всі зв'язки точно відомі. Такі моделі називають детермінованими. Хоч це часто (але не завжди) буває так, але маючи статистичну інформацію, наприклад результати бухгалтерського обліку, ставиться завдання зробити оцінювання майбутнього за допомогою цих моделей. Майбутнє є сумнівним і тому ризикованим з бізнесового погляду. За створення ділових рішень ці ризики мають бути оціненими. Інакше кажучи, виникає проблема прийняття рішень за умов ризику, коли параметри і

160

змінні задачі є випадковими величинами (наприклад, собівартість продукції, частку ринку, загальний збут у майбутніх періодах не можна визначити точно). Якщо це так, то чи буде ризикований захід прибутковим? У СППР Visual IFPS/Plus є три шляхи дослідження аспектів ризикованості (невпевненості).

Перший шлях полягає у використанні аналітичних можливостей IFPS/Plus: WHAT IF (Що..., Якщо...?), GOAL SEEKING (Пошук Мети) і VARIANCE (Коливання). Ці опції дають змогу дослідити альтернативні ситуації за допомогою модифікування моделі й визначити впливи змін. Хоч такий підхід і придатний для дослідження впливів змін однієї чи двох змінних або отримання специфічної відповіді, що базується на припущеннях вищого керівництва, ці три можливості не є найефективнішими для аналізу ризику.

Другий шлях — зробити оцінювання найкращого і найгіршого випадків. За цього підходу оцінки створюються з урахуванням сприятливіших і найнесприятливіших умов, які кожна вхідна змінна могла б мати. Для найкращого випадку встановлюють оптимістичні значення, а для найгіршого — песимістичні. У реальному світі не всі змінні одночасно набувають своїх найкращих значень, як і найгірших. Хоч дослідження критичних ситуацій дуже корисне, але цей підхід не виводить на сукупність ситуацій, які можуть реально очікуватися.

Третій шлях — використовувати імітаційне моделювання (машинну імітацію) або, як це названо в IFPS/Plus, симуляцію Монте-Карло (Simulation Monte Carlo). Зауважимо, що в україномовній літературі з дослідження операцій частіше застосовується синонім терміна «симуляція» — імітація.

Користувачі даної СППР мають зрозуміти відмінність між поняттями «моделювання» (Modeling) і «симуляція» (Simulation). Моделювання і симуляція (або імітація) відрізняються бо:

моделювання — це аналітичне дослідження, яке включає формування ситуації у вигляді математичних відношень;

імітація — експериментальне дослідження, оскільки воно включає виконання вибіркових машинних експериментів на моделі ситуації.

Ключовими словами в цьому визначенні імітації є «вибіркові експерименти». У вибірковому експерименті створюється великий ряд випробувань. Через наявність невпевненості наслідок кожного випробування може відрізнятися від наслідків інших випробувань. За імітації вибіркові експерименти виконуються на комп'ютерній моделі, даючи змогу в такий спосіб зробити багато

161

випробувань з незначними матеріальними витратами (на відміну від проведення натурних експериментів).

Розв'язуючи задачу, яка містить одну або більше випадкових змінних, необхідно мати правило для вирішення того, яких значень набуватиме кожна випадкова змінна. Найефективніший шлях для цього — присвоїти значення відповідно до розподілу ймовірностей і вважати їх значеннями, що нібито насправді мали місце. Оскільки за імітації реалізується вибірковий експеримент, то цей процес повторюється багато разів (наприклад, 1000 разів). Кожного разу, коли звертаємося до випадкової змінної, то вибираємо значення з розподілу ймовірностей і використовуємо його для визначення наслідку, тобто вибираємо значення випадкової змінної так, щоб частота входження окремих значень була пов'язана з розподілом імовірностей.

Процедура імітації в короткому викладі складається з таких кроків:

Побудуйте імітаційну модель, яка визначає невпевненість і ризики.

Виконайте вибіркові експерименти на комп'ютері, повторюючи розв'язання за моделлю велику кількість разів. Кожного разу отримаєте один можливий сценарій.

Проведіть статистичні аналізи наслідків експериментів.

Використовуйте одержані статистичні результати для прийняття рішення.

Після дослідження результатів можна провести додаткові розв'язування задачі за моделлю, щоб краще підсилити статистичну точність результатів, або зупинитися на певному дотягненому результаті, прийнявши потрібні рішення, грунтуючись на отриманих результатах. Докладнішу інформацію щодо імітаційного моделювання можна знайти в навчальному посібнику: Ситник В. Ф., Орленко Н. С. Імітаційне моделювання. — К.: КНЕУ, 1998. — 232 с.

Підходи до імітації в IFPS/Plus

IFPS/Plus забезпечує можливість виконання імітації за методом Монте-Карло. При цьому потрібно описати розподіл ймовірностей кожної випадкової величини. Коли викликається команда MONTE CARLO, то система IFPS/Plus розв'язує задачу за моделлю багато разів з різними комбінаціями значень величин, що кожного разу вибираються з відповідних розподілів ймовірно-стей, які перед цим були конкретизовані. Результати

162

цих експериментів статистично аналізуються в СППР і на виході отримуємо статистичні результати. Ці результати можна інтерпретувати як ризики, включені у рішення. Наприклад, можна дізнатися, що є шанс на 10 %, що внутрішній коефіцієнт окупності перевищить 25 % , або з імовірністю 0,9 можна запевняти, що він перевищить 14 %.

Якщо в IFPS/Plus досліджували детерміновану модель і дійшли висновку, що необхідно змінити основну структуру моделі, щоб включити аналіз ризику, то потрібно лише задати специфічні параметри з їх імовірностями, а не окремі точкові значення. IFPS/Plus містить чотири розподіли ймовірностей, а також можна імітувати будь-який нагромаджений розподіл. До того ж IFPS/Plus здатна генерувати сценарії, що грунтуються на присвоєнні високого, низького, середнього і найімовірнішого значень випадкових змінних.

Вбудовані розподіли імовірностей

В IFPS/Plus вбудовані такі розподіли ймовірностей:

Однорідний (рівномірний) розподіл UNIRAND.

Трикутний розподіл TRIRAND.

3.T1090RAND — альтернативний вид трикутного розподілу.

4. Нормальний розподіл NORRAND.

Крім того система дає змогу моделювати будь-який розподіл за допомогою операторів GENRAND і CUMRAND.

Для кожного з цих розподілів імовірностей потрібно конкретизувати його ім'я та два або більше їх параметрів. Наприклад, UNIRAND (10,30) означає рівномірно розподілені ймовірності на інтервалі значень змінної від 10 до 30. Щоб генерувати в IFPS/Plus довільні значення цього розподілу, потрібно написати, наприклад, COST-UNIRAND (10,30).

У разі моделювання з багатьма повтореннями кожного разу IFPS/Plus вибирає довільне значення між 10 і 30. Узагалі, розподіл UNIRAND конкретизується двома параметрами: верхнім і нижнім значеннями змінної.

Отримання рівномірно розподіленої на відрізку [0,1] величини RANDON NUMBER (яка в зазначеному вище посібнику позначена символом £) відбувається за допомогою твердження: RANDON NUMBER = UNIRAND (0,1). Випадкова величина RANDON NUMBER може використовуватися для генерування довільного розподілу ймовірностей. Наприклад, імітація RANDON INTEGER

163

— випадкових рівномірно розподілених чисел 0, 1, ..., 9 виконується за допомогою виразу: RANDON INTEGER=TRUNCATE(10* RANDON NUMBER), де TRUN-CATE — вбудована в IFPS/Plus математична функція взяття цілої частини числа.

У разі імітації задач з масового обслуговування часто використовується експоненціальний розподіл. Генерування випадкової, експоненціально розподіленої величини EXPRANDON, математичне сподівання якої дорівнює М, відбувається за допомогою такого виразу: EXPRANDON = - M*NATLOG(RANDON NUMBER), де NATLOG — вбудована в IFPS/Plus математична функція обчислення натурального логарифма.

Трикутний розподіл імовірностей (TRIRAND і T1090RAND) є особливо корисним у разі імітації ризику. Для його застосування необхідно задати три параметри: нижню межу; найімовірніше значення (максимальне значення щільності розподілу в цій точці); верхню межу (висота трикутника вибирається з умови, що його площа дорівнює одиниці). Трикутний розподіл є зручною апроксимацією розподілів, коли область можливих значень (наприклад, верхні й нижні обмеження) відома і розподіл має єдиний пік. Це також надає можливість виразити ідею, що ризик симетрично не розподіляється навколо певного значення. Певним значенням трикутного розподілу є мода, а не середнє значення величини.

Альтернативний шлях конкретизації трикутного розподілу — використовувати функцію T1090RAND. Якщо ви не знаєте точно найменше і найбільше значення, які може набувати певна змінна, то ви можете оцінити десяти- і дев'яностопроцентні точки на розподілі.

Щоб генерувати нормально розподілену випадкову змінну, необхідно конкретизувати її середнє значення і середнє квадратичне відхилення. Наприклад, NORRAND(100,10) створює нормальний розподіл змінної з середнім значенням 100 і середнім квадратичним відхиленням 10. У мові фінансового моделювання IFPS/Plus в основу вбудованого нормального розподілу N0R-RAND покладений стандартний підхід, що ґрунтується на використанні центральної граничної теореми [37].

Визначення власних розподілів імовірностей

Хоч багато бізнесових ситуацій можуть бути описані з використанням вбудованих розподілів імовірностей, проте можуть бути випадки, де потрібно імітувати деякий інший розподіл. У такому разі можна визначати або функцію щільності GENRAND або нагромаджений розподіл (інтегральну функцію розподілу) CUMRAND.

164

Застосування імітаційної моделі

Реалізація імітаційної моделі передбачає багатократне її застосування, використовуючи різні комбінації довільно вибраних значень за допомогою розподілів імовірностей. Мета полягає в отримані інформації не тільки щодо середньої величини (наприклад, яка очікується) наслідку, але також стосовно розподілу ймовірностей можливих результатів (щоб знати ризики).

Щоб почати процес пошуку розв'язку задачі, використовується команда Monte Carlo замість команди Solve. Ця команда має вираз: Monte Carlo number, де «number» означає кількість виконуваних ітерацій. Якщо ви пропускаєте number, то IFPS/Plus виконає 100 ітерацій (за замовчування).

Як тільки система перейшла в режим імітаційного моделювання, потрібно вибрати та ввести в систему:

змінні, які ви хочете зробити аналізованими;

формат, який ви бажаєте для виведення даних (наприклад, гістограма, частотний розподіл);

стовпці (тобто, періоди), для яких ви хочете отримати надруковані результати.

Якщо при введенні опцій моделі Монте-Карло в систему допущена помилка, то система передбачає певні варіанти її виправлення.

Інтерпретація результатів імітаційного моделювання

Результати застосування моделі Monte-Carlo друкуються у форматі, який відрізняється від звичайного виведення даних IFPS/Plus. Команда Solve закінчується електронною таблицею, яка надає окреме значення для кожного ряду і стовпця, конкретизованих в опціях Solve. Опції моделі Monte-Carlo закінчуються одним або більше розподілами ймовірностей для кожної змінної і певними стовпцями. Вихід Monte-Carlo організовується в такій послідовності: таблиця нормальної апроксимації, частотна таблиця, описова статистика (середнє значення, середнє квадратичне відхилення, асиметрія, крутизна та ін.), гістограма.

Після роздруковування результатів за необхідності можна здійснити додаткові ітерації імітаційної моделі, використовуючи спеціальну команду POOL. Наприклад, за командою POOL 100 IFPS/Plus виконає 100 додаткових ітерацій і потім надрукує результат для об'єднаних даних після всіх виконаних ітерацій.

165

Приклад імітаційної моделі

Нехай середня за розміром хімічна фірма бажає інвестувати 10 млн дол. у програму удосконалення головного підприємства, сподіваючись, що ця програма матиме життєвий цикл, який дорівнює десяти рокам [69]. Керівництво фірми визначило, що ключовими факторами при аналізуванні прибутковості цього запропонованого капіталовкладення є: обсяг ринку (Market size); pea-лізаційна ціна (Selling price); частка ринку компанії (The company's market share); загальні інвестиції (Total investment); обсяг страхування інвестицій (Salvage value of the investment); змінні (експлуатаційні) витрати (Operating costs); постійні витрати (Fixed costs).

Усі ці показники пов'язані з невпевненістю, яка моделюється розподілами ймовірностей, описаними у табл. 4.3. Дані таблиці свідчать про велику міру невпевненості, з якою можна зустрітися. Формулюючи прогноз, компанія знає, що має намір закрити об'єкт, якщо реа-лізаційна ціна буде нижчою, ніж змінні витрати на одиницю продукції. У такому разі необхідно сплатити постійні (фіксовані) витрати.

Таблиця 4.3

ФУНКЦІЇ РОЗПОДІЛУ ЙМОВІРНОСТЕЙ ВИТРАТ І НАДХОДЖЕНЬ ХІМІЧНОЇ ФІРМИ

Показник |

Розподіл |

Значення параметрів |

Початковий обсяг ринку (Initial Market) |

трикутний |

100 000, 250 000, 34 000 |

Ринкове зростання (Market Growth) |

трикутний |

1, 1.03, 1.06 |

Реалізаційна ціна (Selling Price) |

трикутний |

385,510,575 |

Частка ринку (Market Share) |

однорідний |

12% до 17% |

Інвестиція (Investment), млн дол. |

трикутний |

7,9.5, 10.5 |

Змінні витрати на одиницю продукції (Operating Cost per unit) |

трикутний |

370, 435, 545 |

Постійні витрати (Fixed Cost), $ тисячі |

трикутний |

250, 300, 375 |

Обсяг страхування (Salvage Value) |

трикутний |

3.5,4.5,5 |

На рис. 4.8 показана імітаційна модель IFPS/Plus для цієї ситуації. Різні розподіли ймовірностей, наведені в табл. 4.3, були вписані в модель. Запрограмовані також умови припинення роботи. Умова зупинення виробництва виражається за допомогою використання вбудованої функції MAXIMUM для визначення доходу. Якщо реалізаційна ціна нижча від експлуатаційних витрат, то дохід дорівнює 0; якщо вища, то дохід визначається

166

множенням обсягу збуту на різницю між реалізаційною ціною і змінними (експлуатаційними) витратами.

MODEL RISK VERSION OF 03/06/95 13:41

COLUMNS 1..10

MARKET = TRIRAND (100 000, 250 000, 340 000), PREVIOUS * TRIRAND (1,1.03,1.06)

SELLING PRICE = TRIRAND(385,510,575)

MARKET SHARE = UNIRAND(.12,.17)

SALES VOLUME = MARKET * MARKET SHARE

INVESTMENT = TRIRAMD(7, 9.5,10.5) x 1000000,0

LIFE = 10

OPERATING COST = TRIRAND(370,435,545)

FIXED COST = TRIRAND(250, 300, 375) x 1000

REVENUE = MAXIMUM(0,(SELLING PRICE - OPERATING COST) х SALES VOLUME)

NET INCOME = REVENUE - FIXED COST

SALVAGE VALUE = 0 FOR 9JRIRAND (3.5,4.5,5) x 1 000 000

RATE OF RETURN = IRR (NET INCOME + SALVAGE VALUE, INVESTMENT)

Рис. 4.8. Імітаційна модель дослідження ризику інвестування

Багато цінної інформації одержується тоді, коли за допомогою команди MONTE CARLO 200 :

ENTER SOLVE OPTIONS

? monte carlo 200

ENTER MONTE CARLO OPTIONS

? hist net income

ENTER MONTE CARLO OPTIONS

? none система IFPS/Plus виконує 200 прогонів (ітерацій) імітаційної моделі й видає результати у вигляді таблиці частот (рис. 4.9), статистичних характеристик (рис. 4. 10), гістограми розподілу чистого прибутку — NET INCOME (рис. 4.11) і коефіцієнта окупності або норми прибутку — RATE OF RETURN (рис. 4.12).

FREQUENCY TABLE PROBABILITY OF VALUE BEING GREATER THAN INDICATED 90 80 70 60 50 40 30 20 10

NET INCOME 10 -315 -286 166 657 1213 1847 2698 3556 4951 *1000

RATE OF RETURN 10 -.120 -.110 -.57 .077 .075 .145 .226 .315 .429

Рис. 4.9. Результати імітаційного моделювання у вигляді таблиці частот

167

SAMPLE STATISTICS MEAN STD DEV SKEWNESS KURTOSIS 10PS CONF MEAN 90PS NET INCOME 10 1772393 2056882 .9 2.9 1586225 1958560

RATE OF RETURN 10 .1144 .2128 .6 2.4. .0951 .1336

Рис. 4.10. Результати імітаційного моделювання у вигляді статистичних характеристик

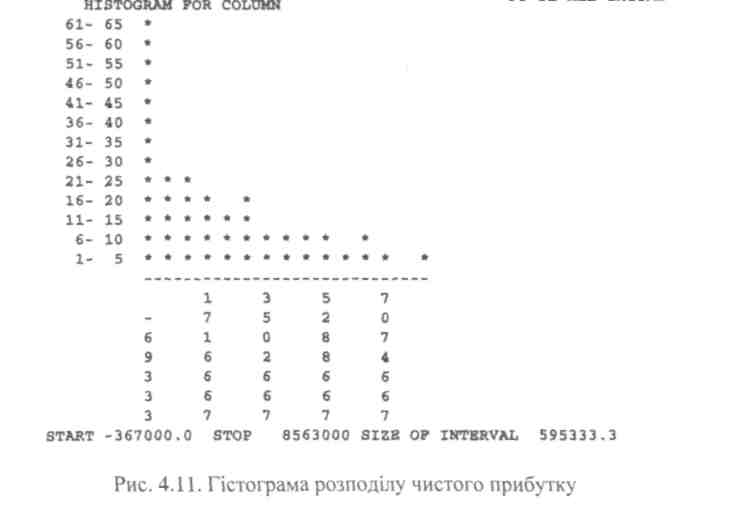

10 OF NET INCOME

Аналізуючи результати імітаційного моделювання, можна зазначити, що навіть 10-го року чистий дохід може сильно коливатися (між збитками понад 300 тис. дол. і прибутком понад 4 млн дол.). До того ж, коефіцієнт окупності змінюється відповідно до цих показників інвестиції від -12,0 % до 42,9 % і тільки з меншою ймовірністю ніж 0,4 він може перевищити 15 %.

168

10

OF RATE OF RETURN

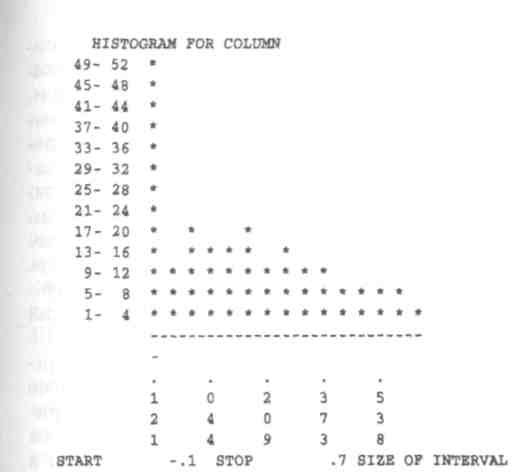

Рис. 4.12. Гістограма розподілу коефіцієнта окупності

Гістограми показують (перші стовпці гістограм найвищі з від'ємними значеннями), що суттєві ризики втратити інвестиційні кошти виникають тоді, коли змінні (експлуатаційні) витрати перевищують реалізаційну ціну. Якщо ви менеджер цього проекту, то вам необхідно уважно розглянути проблеми, які можуть з'явитися, інакше ризикований захід завершиться невдало. Є пев-ний резон відмовитися від цього проекту, якщо ви не хочете ризикувати, навіть за умови, що очікувана прибутковість проекту перевищує 10 % (фактично вона становить 11,44 %). На даній імітаційній моделі можна дослідити й інші варіанти інвестування, вводячи в неї необхідні умови.